DeFi质押投资策略入门

DeFi(去中心化金融)的核心特征之一是为任何可连接互联网的人提供金融服务。传统银行主要通过为借贷设定利率进行盈利,DeFi协议也是如此。实际上,从用户在将资金锁定到流动资金池的那一刻起,Uniswap、Aave、Compound等DeFi协议就变成了银行。然后,这些用户成为其他想兑换token或借用token进行加密交易交易者的流动性提供者。这个过程可以被称为staking,其APR(年利率)远高于传统储蓄账户的0.06%。

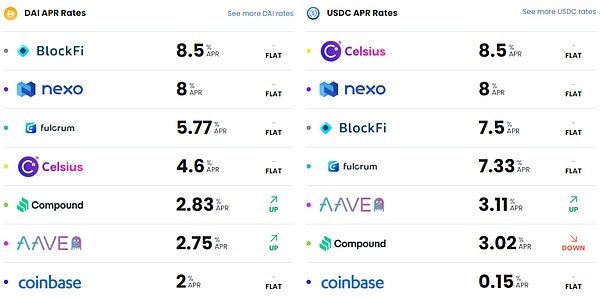

根据DeFiRate网站数据,选择用于质押的稳定币(DAI或USDC)不同,年利率也会有所不同。DeFi质押和传统储蓄账户之间的区别显而易见,因此,有些用户选择不参与高风险的市场交易,而是用加密资产进行质押获利。

加密质押类型

PoW区块链需要接入算力,而质押无需投入计算机资源即可获得奖励。加密质押服务不论是中心化平台(如BlockFi、nexo)或还是去中心化协议(如Aave),均独立于用户的计算机运行。除此之外,还有3种类型的质押:

加密资产在智能合约内被锁定一段指定的时间(此期间不能提取资金)

例如,用户允许中心化平台将其账户资金放入运行在BSC的PoS区块链上的智能合约中。此类平台依靠验证者通过质押过程来保护网络。验证者锁定其加密资产并接受PoS共识算法随机挑选来生成交易块。用户的质押数量越大,算法选择该质押的加密资产进行区块验证的机会就越大。

质押加密资产,成为流动性提供者

例如,如果在Uniswap上质押加密资产,可以通过三个步骤来完成。首先,访问Uniswap流动池页面并点击“连接钱包”(如MetaMask)。然后,在“添加流动性”选项上,如果选择ETH/DAI交易对,继续选择愿意投入多少ETH/DAI。最后,输入金额后,在钱包中确认交易,此时将显示出交易费用。

经过上述步骤之后,即完成了向流动性池(token交易对)添加流动性来质押加密资产的过程。每当其他交易者想要交换ETH/DAI时,他们都会进入你所在的流动池。作为质押服务的回报,质押者将获得利息。

加密资产可随时提取

这种方式其实严格来说不算质押,但仍可以通过存入加密资产来获得利息。举个例子,如果用户将加密资产存入BlockFi(中心化加密公司),不需要自己去做任何其他事情来获得收益。默认情况下,这部分资产会被BlockFi拿去质押或借出或其它进行其他获利操作,由该公司自由处理。

加密资产质押的优缺点

参考DeFiRate网站数据,质押的加密资产或者平台不同,获得的年利率也不同。例如,如果存稳定币到BlockFi、Nexo等中心化平台,获得的年化利率会相对较高。

想参与更去中心化的质押,用户也可以将加密资产投入自己信任的区块链中。通常,验证者越多,网络的安全性就越高。这也是传统miner的一个替代方案,因为不需要接入任何专业的计算机硬件。

此类质押的不利因素与交易类似。因为非稳定币的加密资产价格波动极大,尤其是那些市值低于10亿美元的区块链项目。如果价格快速下跌,质押资产也会随之下跌,远远超过潜在收益。

同样,如果用户担心该加密资产的价格可能会下跌并且想取消抵押,而大多数区块链平台的质押期至少为一周。因此,用户在进行质押之前最好能弄清楚最短锁定期和其他附加条件。质押期灵活性越大,资产面临的长期风险就越小。

提供加密质押的区块链

以太坊目前使用PoW和PoS(信标链)并行的共识算法,这个过渡期将至少持续到2022年下半年,届时PoW和PoS将完成合并形成新的以太坊2.0。现在质押在信标链的ETH已经有902万枚,在合并之前无法撤出资金(中心化交易平台的BETH若换回ETH有较大的折价)。

(图)各PoS加密资产的质押量占流通量百分比以及年化收益

以太坊的竞品们,如Solana、Cardano、Avalanche和Polkadot都是PoS区块链(提供质押服务),且质押量占流通量百分比极高。中心化交易平台也同样提供了对这些资产的质押服务。当然,投资者也可以使用本地非托管钱包进行质押,以便自行控制私钥和资金。

加密资产管理策略

最简单的策略是hodl(持有),持有意味着投资策略将依赖于资产的长期升值空间,主要取决于项目的核心价值。例如,以太坊拥有最多的开发者、最多的dApp(2888个)和最强大的网络效应。同时,新公链们也在以太坊手续费高居不下的背景下得到了资本的助推,生态迅速崛起。

适用于大多数投资者的策略有DeFi或中心化平台的稳定币借贷生息以及PoS加密资产staking(前提是看好该项目的长期发展)。比较复杂的策略有DeFiyieldfarming,尤其是质押与借贷相结合的类型。例如,投资者可以贷款,然后将借来的token换成另一个价格走势表现更好的token,并将该token作为额外贷款的抵押品。此类多链策略需要对各种协议、token和DeFi生态系统非常熟悉,通常要圈内的“科学家”才能驾驭。

微信:aspcool

微信:aspcool QQ:580076

QQ:580076 手机:18992859886

手机:18992859886 工作时间:9:00~18:00(周一至周五)

工作时间:9:00~18:00(周一至周五)