头部DEX的代币经济你真的懂了吗?

头部DEX都纷纷发行了token,看似相似的token经济模式其实大有乾坤

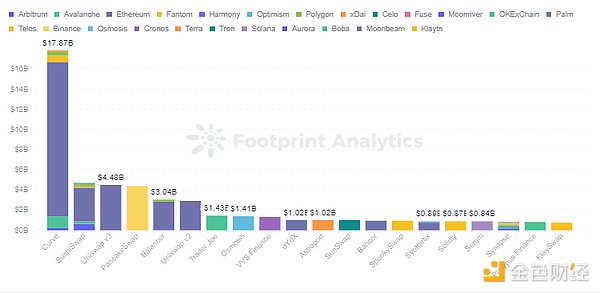

据 Footprint Analytics 的数据,截止到 2 月 25 日 DeFi 排名第一的类别 DEX 已有 372 个协议,TVL 高达 623亿,占总体约 30%。

DEX 创新的 AMM(自动做市商)模式撼动了传统中心化交易所的订单簿模式。让 DEX 的玩法也变得更加丰富了起来,提供 LP 也可以给用户带来不错的收益。

目前 TVL 排名前 5 的 DEX 分别是 Curve、Uniswap、Sushiswap、Pancakeswap 和 Balancer。众多 DEX 平台模式大体相同,但其 Token 经济模式上却不尽相同。Curve 虽一骑绝尘,但作为主打稳定币交易的 DEX 与其他略有不同,本文将对其他 4 种 DEX 的 token 经济模式进行对比。

Footprint Analytics - Top 20 Dex TVL in Different Chains

发行情况

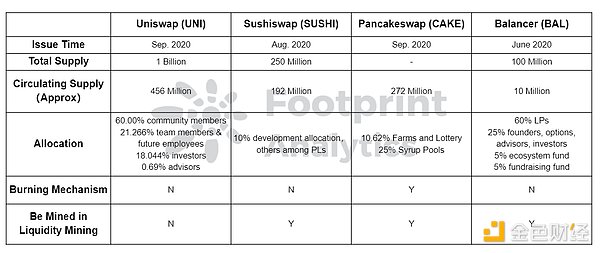

4 者上线最早的是作为 AMM 模式的开拓者 Uniswap,于 2018 年 11月。但它 2 年后才发行了 token UNI,成为这 4 个项目中最晚的一个。Balancer、Sushiswap、Pancakeswap 都在 2020 年分别发行了自己的 token(BAL、SUSHI、CAKE)。

UNI

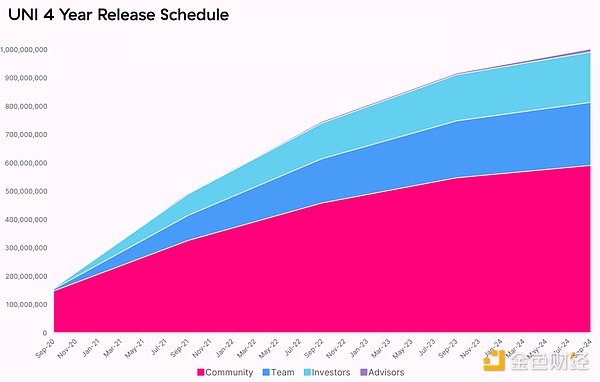

从 2020 年 9 月 UNI 将用 4 年完成初始 10 亿枚的发行量,4年后按照每年 2% 的通货膨胀率增发,目的是为了确保 UNI 持有者能继续在 Uniswap 中参与和贡献。

SUSHI

Sushiswap 基本复制 Uniswap 的核心设计,但它上线便发行了治理 token。2020 年 8 月上线时本不限发行量,后经过社区投票修改为最大 2.5 亿。到 2023 年 11 月将通过流动性挖矿全部释放完成,在此之前会按月减少区块奖励。

CAKE

Pancakeswap 是建立在 BSC 上的 DEX。为了保持 LP 能一直获得激励,CAKE 不设置硬性上线,但它并未像 UNI 上线就遭受抛售压力主要归功于它的通缩机制。

在源头上,通过减少每个区块铸造的 CAKE 数量减少产量,发行后还设置了一系列销毁机制,如购买彩票时将拿出 20% 的 CAKE 销毁。据 Footprint Analytics 的数据,当前 CAKE 的流通量为 2.72 亿枚。

BAL

2020 年 3 月 Balancer 正式上线,6 月开启流动性挖矿。它的特色在于 LP 在提供流动性时可自定义池子中资产的比例,且支持多种资产的做市组合。

BAL 最大供应量为 1 亿。每年通过流动性挖矿发放 750 万枚 BAL,按此速度需 8.67 年分配完成。BAL 的释放速度相对其他项目慢很多,这种方式可以降低它在二级市场的抛售压力。

分配情况

代币的分配方式一定程度上反映了项目去中心化的程度。

UNI

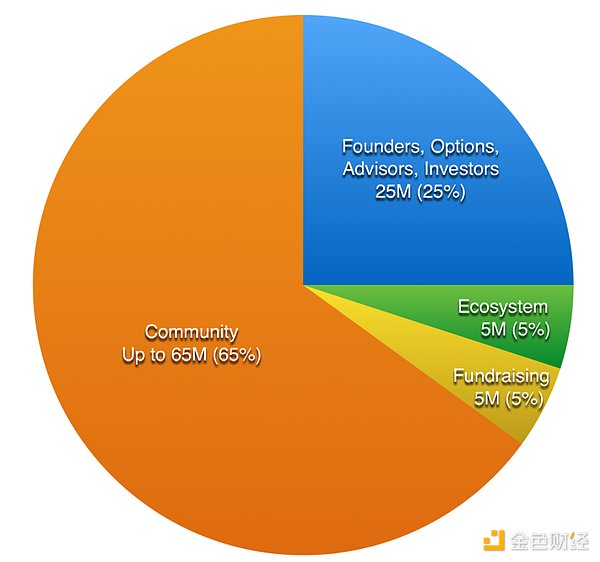

初始发行的 UNI 将按照 60% 在社区,21.266% 给团队,18.044% 给投资人,0.69% 给顾问的分配方案。后三者都设置了 4 年的归属期。

其中社区的 6 亿枚已空投了 1.5 亿给老用户,还通过 4 个池子各 500 万的流动性挖矿奖励释放完成,剩余 4.3 亿枚也将通过逐年递减的方式在 4 年释放完毕。

UNI 4 Year Release Schedule

SUSHI

SUSHI 每周通过流动性池发放 400 万枚。为保证持续地研发和运营,10% 的 SUSHI 会分配给开发团队。

CAKE

由于 CAKE 是无限量供应,其分配情况跟有限的发行量略有不同。10.62% 分配至 Farms 和 Lottery,25% 分配至 Syrup Pools。

CAKE Distribution

CAKE Distribution

BAL

BAL 最大发行量 1 亿中的 65% 都将分配给流动性提供者,25% 分配给团队、顾问、投资者,5% 用于生态基金,5% 用于筹资基金。分配给团队、顾问、投资者的部分也设定了解锁期。

Balancer 通过提升社区持有 BAL 的比例,将项目的治理权下方,更积极的去实现去中心化。

BAL Distribution

获取及用例

用户想要获得这些 token 都可以通过在交易所或社区贡献获得。除此之外,除了 UNI 外也都可以通过流动性挖矿获得。CAKE 在 Lottery 界面也可以通过抽彩票凭运气瓜分奖池的 CAKE。

作为治理代币,这些 token 的持有者都可以参与社区提案或投票,决定协议的运作方式。同时也不乏外部用例,尤其 UNI 在 Compound、MakerDAO、Yearn 等都有中都能使用,其次为 SUSHI。CAKE 在 BSC 上的协议用例也很广泛,通过存入外部协议还可继续挖取其他 token。除此之外,不同 token 的用例也各有特色。

UNI

UNI 没有协议费用的捕获能力。虽然捕获能力能减轻抛压,但由于 UNI 4 个流动性挖矿的池子已于 2020 年 11 月停止挖矿,也减轻了可能存在的潜在抛压。

SUSHI

SUSHI 比 UNI 增加了代币经济激励,对于质押 SUSHI 的用户(xSUSHI 持有者)将有长期的手续费分红。trader 支付的 0.3% 手续费中有 0.25% 直接分配给 LP,剩余 0.05% 将做为激励分给 SUSHI 质押者。

协议交易量越多,质押者获得的收益越多,且将 LP 和协议的长期价值结合起来。但随着越来越多的 SUSHI 被挖出,同样数量的 SUSHI 捕获收益的能力会逐渐被稀释,也迫使 LP 需要持续提供获得更多 SUSHI。

CAKE

在 Pancakeswap 中就可以一站式的使用 CAKE 挖去更多其他 token 或购买彩票,还可以参与链上 IFP 打新。

BAL

BAL 虽然在其他主流协议上的用例还较少,但在 2 月初 Balancer 公布将计划参考 Curve 的 token 机制,设计 veBAL 用于社区治理以及捕获收益。

用户可以在 80/20 BAL-ETH 提供流动性获得 BPT (Phantom Pool Tokens,提供流动性的凭证)后锁定 1 周到 1 年时间获得相应的 veBAL。veBAL 与 veCRV 类似可以对池子的奖励份额投票,且会将 75% 的协议收入分发给 veBAL 持有者。

结合数据的思考

以上 4 种 DEX token 的经济模式总结如下:

Footprint Analytics - DEX Token Economic Model

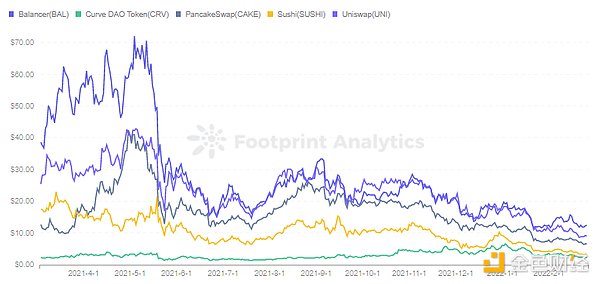

从 Footprint Analytics 的数据上看,截止到 2 月 25 日 BAL 币价最高,约 12 美元。其次 UNI 约 9 美元,DEX 总体的币价并不算高。

BAL 通过降低团队的 token 分配比例努力实现去中心化,获得用户更多偏爱。同时由于其较长的 token 发放周期放缓 token 价值的稀释,经过 5 月币价暴跌后仍位列第一。

Footprint Analytics - Price of DEX Token

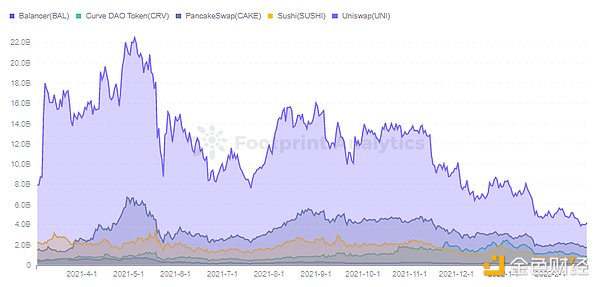

但从市值来看,老牌 DEX 还是排在了前列。UNI 以 42 亿美元排名第一,BAL 由于流通量仅 1000 万排名最后(1.3 亿美元)。

Footprint Analytics - Market Cap of DEX Token

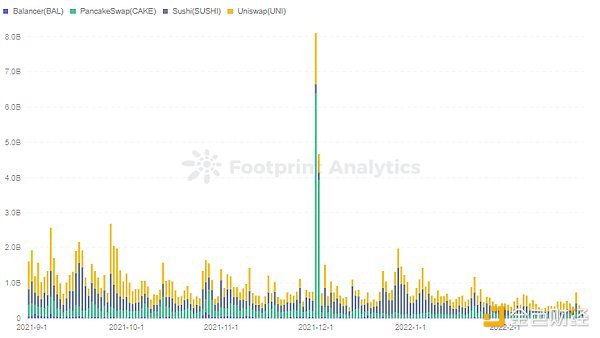

从日交易量来看,UNI、SUSHI、CAKE 日交易量都在前列,BAL 由于外部用例较少交易量相对没有那么活跃。

Footprint Analytics - Trading Volume of DEX Token

不同 token 的经济模式明显地反映在了数据上,如早期 SUSHI 发行不设上限造成的抛售。因此,用户在持有前进行详细的了解时显得十分有必要的。

同时也引起我们思考,一个平台通过流动性挖矿发行 token 到底是为了协议饮鸩止渴还是锦上添花。

只有一个真的有价值的协议,通过此类激励政策才能为平台增加更多的 TVL,通过社区让平台更去中心化。那些缺乏实际价值的协议在激励政策末期往往会面临崩盘,token 将一文不值。Uniswap在停止流动性挖矿后仍保持其 TVL 的排名,可见其作为 AMM 开拓者的市场价值。

Token 经济模式方案看起来简单,但发行中通货膨胀造成的价值贬值,token 的用例和流动性挖矿结束后如何能持续激励对其长远价值都至关重要。否则发行 token 只不过是涸泽而渔焚林而猎。以上内容仅为个人观点,仅供参考、交流,不构成投资建议。如存在明显的理解或数据错误,欢迎反馈。

来源:Footprint Analytics

作者:March 2022, Simon

微信:aspcool

微信:aspcool QQ:580076

QQ:580076 手机:18992859886

手机:18992859886 工作时间:9:00~18:00(周一至周五)

工作时间:9:00~18:00(周一至周五)