观察 | DeFi锁仓量的重复率从何而来?

1月20日,Messari推特公布的数据显示,以太坊超越比特币成为加密领域最大的结算层,2020年结算量已突破10000亿美元。

以太坊在2020年的数据的确精彩,这10000亿美元的的结算,来自交易所、借贷等资产交易相关业务。仅去中心化交易所在9月以来,单日交易量一直保持在5亿美金,其中10月26日交易量峰值40亿美元,进入2021年后,一直保持单日15亿美金的交易量。

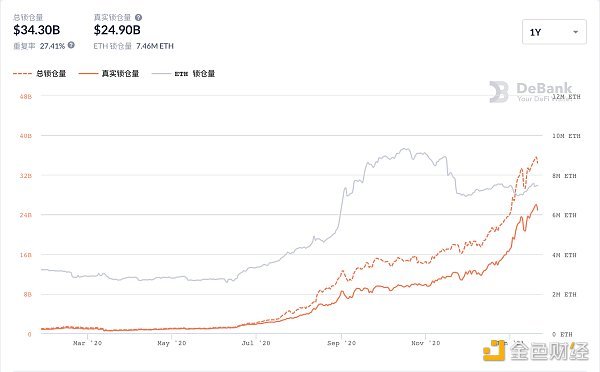

当然这是因为BTC和ETH以及各种代币价格成本增长的原因,但这也和在链上流通的资产总额有关。2020年至今,DeFi锁仓资产,从9亿美元增长到342亿美元。

2020年至今以太坊上的Defi锁仓量

这其中有价格增长的因素,所以可以查看资产数量,2020年至今,以太坊Defi锁仓的ETH,从2020年320万枚10月份增长到930万枚,2021年则回落到740万枚左右。

这很大原因上是因为Defi应用热度的消退。

从公链基础货币的数量来看,就可以清晰找到更适合判断链上行为的数据。这就和Defi应用表现的数据一样,也需要去掉一些表象。

例如在如今DeFi锁仓的342亿美元,其实际锁仓只有249亿左右,因此资产重复率约为27.41%。

那这近28%的重复资产率,产生在哪里呢?

我们可以通过分解几种Defi模式得到。

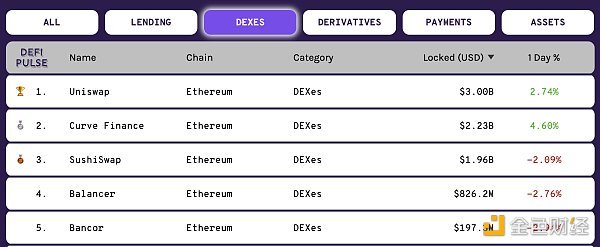

首先,Defi锁仓,是锁在一些合约中,如果想要资产不重复,那需要将锁定的资产的价值不能迁移到其他资产里使用。例如我们把ETH和其他token直接锁在Uniswap的AMM流动性资金池里。这也意味着使用AMM流动性资金池的去中心化交易所,会形成这样的锁仓。

去中心化交易所的锁仓量前5名

除了这样的流动性锁仓外,更多的是Defi挖矿的锁仓,为了增加资产的利用率,很多Defi挖矿的产品都开启了多种组合资产的锁仓。这就会形成很多的合成资产,而这些合成资产也就成为了Defi锁仓重复率的缔造者。

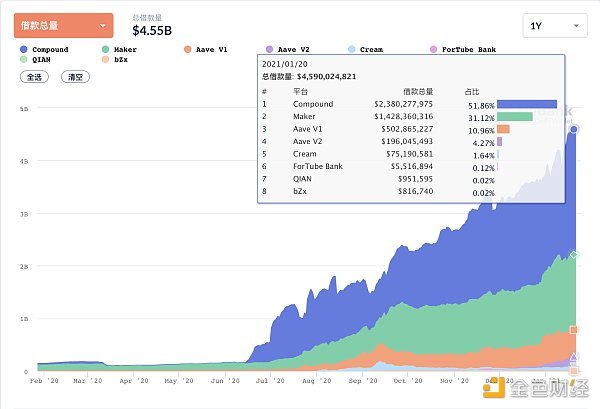

例如,以太坊的借贷协议在2020年6月前,最多的是MakerDAO,占整个以太坊借贷总量的80%以上,6月后,Compound开始进行借贷挖矿,快速崛起,如今Compound已经占据以太坊借贷市场的50%,MakerDAO占30%。

借贷市场的占比变化

而借贷市场仅有MakerDAO时,Defi锁仓重复率低于10%,如今已超过27%。

Compound和MakerDAO都是将以太坊等资产超额抵押后,拿到新的合成资产进行流动性交易。其本身在使用的时候,就会产生资产价值重复利用以及重复计算的可能。

例如DAI-ETH的交易对已经是交易所AMM流动性池和defi锁仓池的标配。而Compound抵押产生的cToken也已经广泛在Defi锁仓挖矿里使用。

如果说我们去分析Defi锁仓的资产重复率,我们可以以传统金融的杠杆来理解。对于交易所来说,交易量是换手多次的表现,那使用的资产会缩减很多倍。

Defi锁仓也是如此,借贷产生的流动性资金,例如Compound的cToken,那就好像我们用银行的固定存款的证明去得到新的证明,这个新的证明可以质押来去赚取更多的钱,

一份固定的资产就产生了2多次的价值利用。这是很好利用资产流动性价值的解决方案,但从市场的规模看,是存在一定杠杆倍数的,也就是与Defi锁仓的重复率意义相同。

defi应用已经在不断创造新成就,但随着市场的扩大,我们还需要面对更多市场的实际情况,来尽力规避更多市场风险。

微信:aspcool

微信:aspcool QQ:580076

QQ:580076 手机:18992859886

手机:18992859886 工作时间:9:00~18:00(周一至周五)

工作时间:9:00~18:00(周一至周五)