DeFi借贷的操作策略:如何保证长期持有BTC与ETH?

本文旨在思考一种简单的操作方法,可以在持有加密资产的时候,依然可以有流动资金。不少DeFi玩家都熟悉这种策略,只是具体而通俗的介绍太少了。今天我们简单讲一下DeFi借贷的基本操作。

为什么拿不住币?

都知道比特币、ETH会涨,但是为什么无法长期屯币?答案很简单:因为你缺钱或者说你有要着急用的钱,这是没有办法的事情。无论是富人还是穷人都有需要周转的时候,这时候卖币已经是没有办法的事情。我们回头看一下行情。

2020年12月1日到12月11日,比特币从19888美金(12月1日高点)跌到12月11日低点17570美金,约10天时间一直震荡着跌下去。

当时的论点如下:

- 西方的圣诞节快到了,很多人认为行情短期之内不会开始

- 行情下跌,正好还是2018年比特币的前高(19500美金)位置,这里很难突破。

所以选择全部跑了空仓的人不在少数。

这一空,就空了一个小牛市翻倍的机会。后来比特币和以太坊等主流币种的涨幅,大家也都看到了。

举个例子,2020年圣诞节前,你想屯币,但是过节呢要给女友买礼物,没有钱了,那就先存入借贷平台,然后借出来一些稳定币花着呗,下个月收入过来,再填补上,这样手上的币不会少,却有了流动资金的使用——当然,这里开个玩笑:机构是不是也是这么操作的?圣诞节要用钱,不卖币,用DeFi贷出来钱先用着,反正利息低。所以,2020年的圣诞节比特币就没有大家预期的回调。

如果需要钱,如果不想动比特币和以太坊,那么DeFi借贷是可以使用的很好的工具。

DeFi借贷的基本用法

2020年,由Compound发起了流动性挖矿,本质上以平台币补贴了借贷的利息。和传统金融不同的是存入资产也有利息。因为加密资产有货币和资产两种属性(下文直接用比特币举例)。

你有一套房子(全款购买的),价值假如市面上挂牌销售价格是1000万,现在做生意需要用钱,抵押给银行,然后取出来500万,传统情况下最多也就能取这么多钱,而且银行对你资产的估值和市场有所不同,你卖房子1000万,银行相关评估机构对你的房子估值只有700-800万,取出来的时候按照65%,也就500万左右。然后就是每个月还钱。

存入的房子本身并不会有给你的利息,你借的钱有利息。

DeFi借贷,你存入BTC本身就有利息,借出来也有利息,利息之差可以认为是平台的利润。

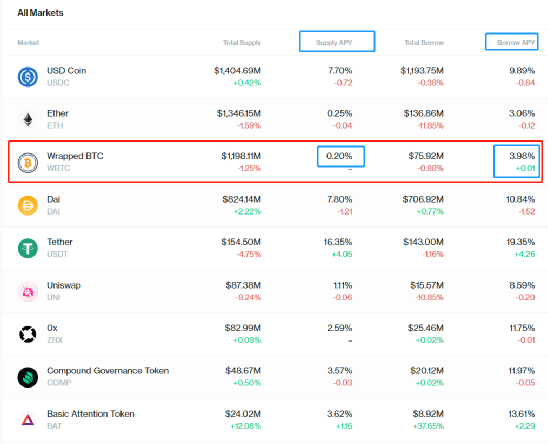

上图来自Compound(2021年1月18日下午),可以看到如果你存入比特币年化收益0.2%,如果借出来年化3.98%,不同的平台和币种给出的借贷抵押不同,从60-80%不等,意思就是说你存进去100万,取出来60-80万是可以的。

这个借贷利息确实很低,借入资产的利息可以抵消(或部分抵消)贷出资产的利息。当然,借贷还有平台币的奖励,这部分很多时候会大于你借款所需支付的利息,也就是说,借钱还有钱赚——这对于我们不是最关键的部分。最关键的部分是通过这样的DeFi借贷,我确实可以使手上有更多的低成本流动资金。

可以对比多个借贷平台,如MakerDao、如火币生态链HECO上的Lendhub、币安智能链上的借贷平台等等都可以,进行借贷操作。当然对于不同的平台和链也需要考虑一下gas费。

如果是短期周转,或者是短期挖矿的稳定盈利机会,这边借贷不需要太多利息,我就挖一星期,那就直接贷出来一部分资金进行操作就好了。如存入Compound1个比特币,现在我需要参与挖矿,比如有个DAI-USDC的池子收益非常高,那就贷出来稳定币,去参与挖矿。挖矿三天或者三个月之后,把钱还一下即可。一般情况下,为了防止市场波动带来的本金清算,借款金额可以是存入资金总额的1/3到1/2这个区间,这种操作方法短期内比较保险。

借贷屯币这个策略使用有如下几个因素:

- 行情波动不是很大,比如30-50%以内的价格波动;

- 借出的钱能够高效地利用。需要稳健,包括更好的池子,或者投资;

- 借出的时间不是很长;

- 你确实想长久持有某一个或者几个加密资产,而需要资金周转;

- 不要太看重借贷挖矿的平台币收益,回归借贷的本质,挖矿收益当然好,但不用太看重。

所以,对于想要屯币,却又需要钱参与新的项目、新的池子的朋友可以使用DeFi借贷的方法,增加资产的利用率,增加手上的流动资金。

·····

微信:aspcool

微信:aspcool QQ:580076

QQ:580076 手机:18992859886

手机:18992859886 工作时间:9:00~18:00(周一至周五)

工作时间:9:00~18:00(周一至周五)