DeFi稳定币现状与挖矿收益机会

过去的几年中,稳定币已获得了爆炸性的采用,它们的广泛应用始于中心化交易所之间的交易与转账。从那时起,稳定币就作为生态系统中的主要原语进入了DeFi。

或许,最重要的是,很多加密土著在退出风险时会转而持有稳定币,而不是其本国货币。DeFi的兴起,使得用户能够将这些闲置资产投入使用。一旦处于休眠状态,非生产性资产就会离开中心化的交易所和银行账户,转而在借贷、做市市场以及其他类型的DeFi协议中发挥经济效用。

在本篇文章中,我们将探讨:

- 稳定币的现状

- 收益机会

稳定币的现状

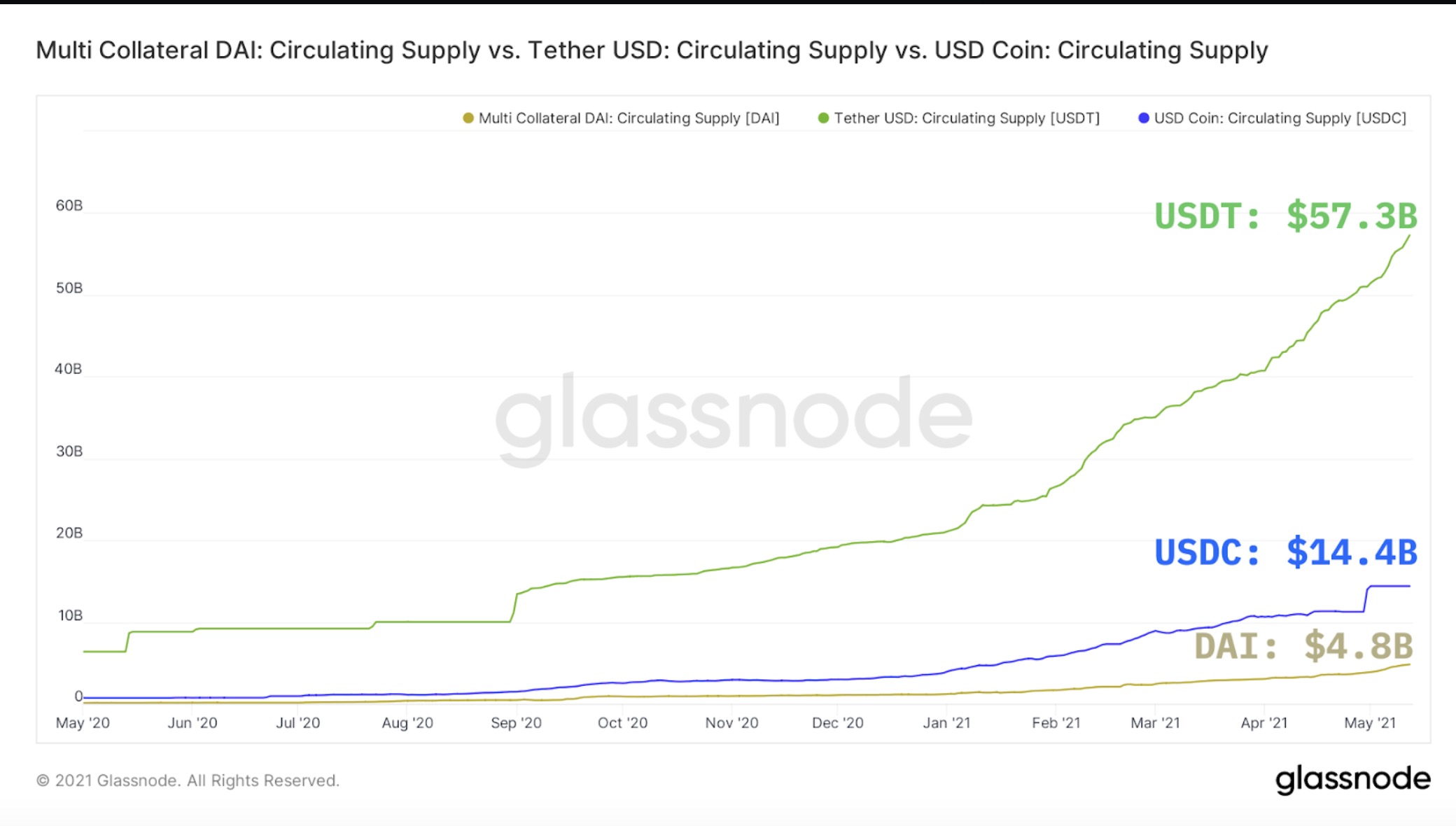

当前的稳定币主要是由少数项目所支配,其中USDC、USDT和DAI在以太坊的流通供应和使用中占据着主导地位。USDC和USDT使用中心化抵押品来维持与美元的挂钩。这些稳定币发行的每1个代币都会有价值1美元的资产作为抵押。

DAI是其中唯一以去中心化方式管理其发行的主要稳定币项目,它将链上资产抵押来生成DAI。

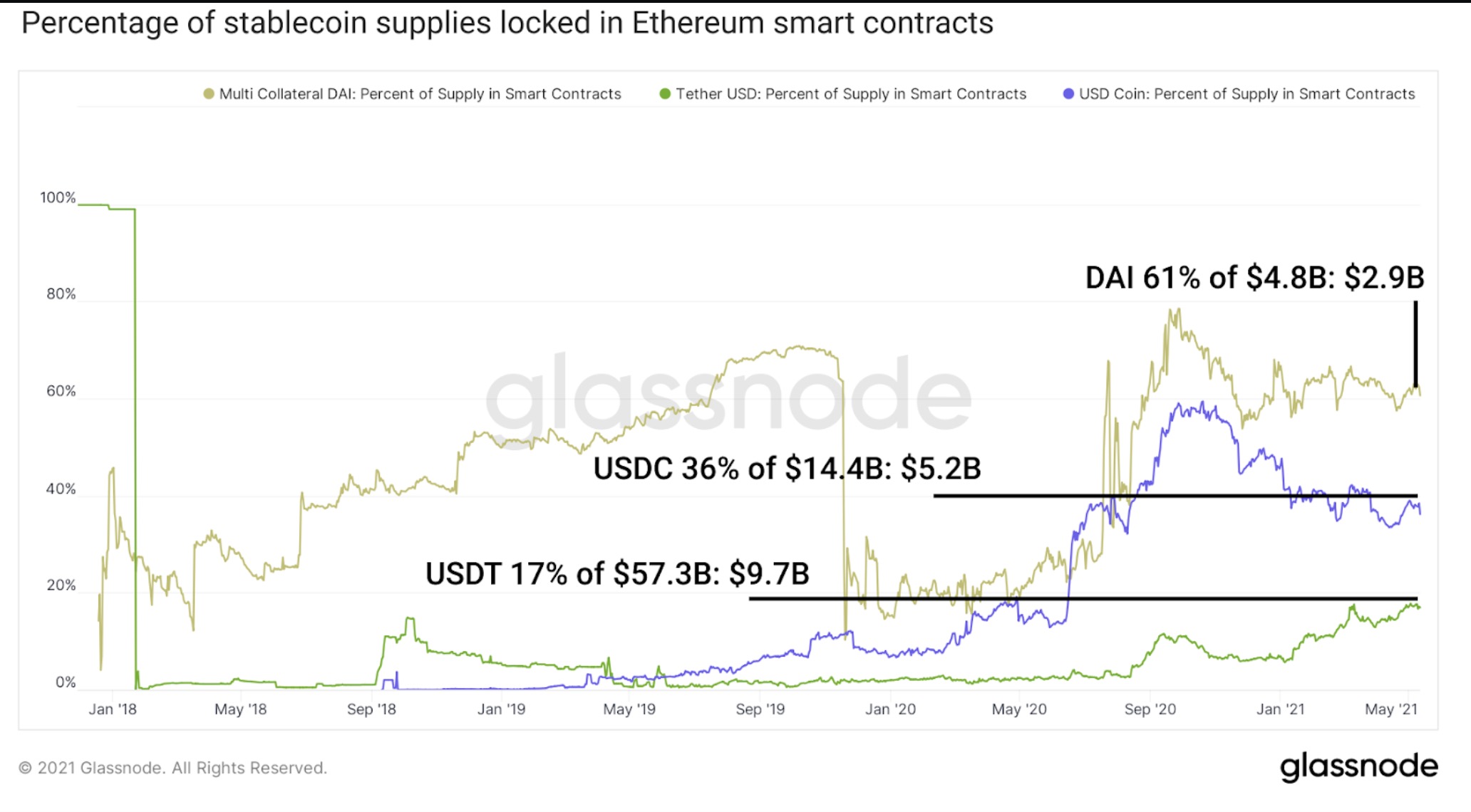

所有这三种稳定币都可以在以太坊DeFi中使用。其中DAI 有60%以上的供应被锁定在去中心化借贷、交易所以及其他类型的DeFi协议中。

尽管DAI的锁定百分比很高,但由于USDC和USDT的流动供应较大,因此后两者在以太坊智能合约中仍占据主导地位。

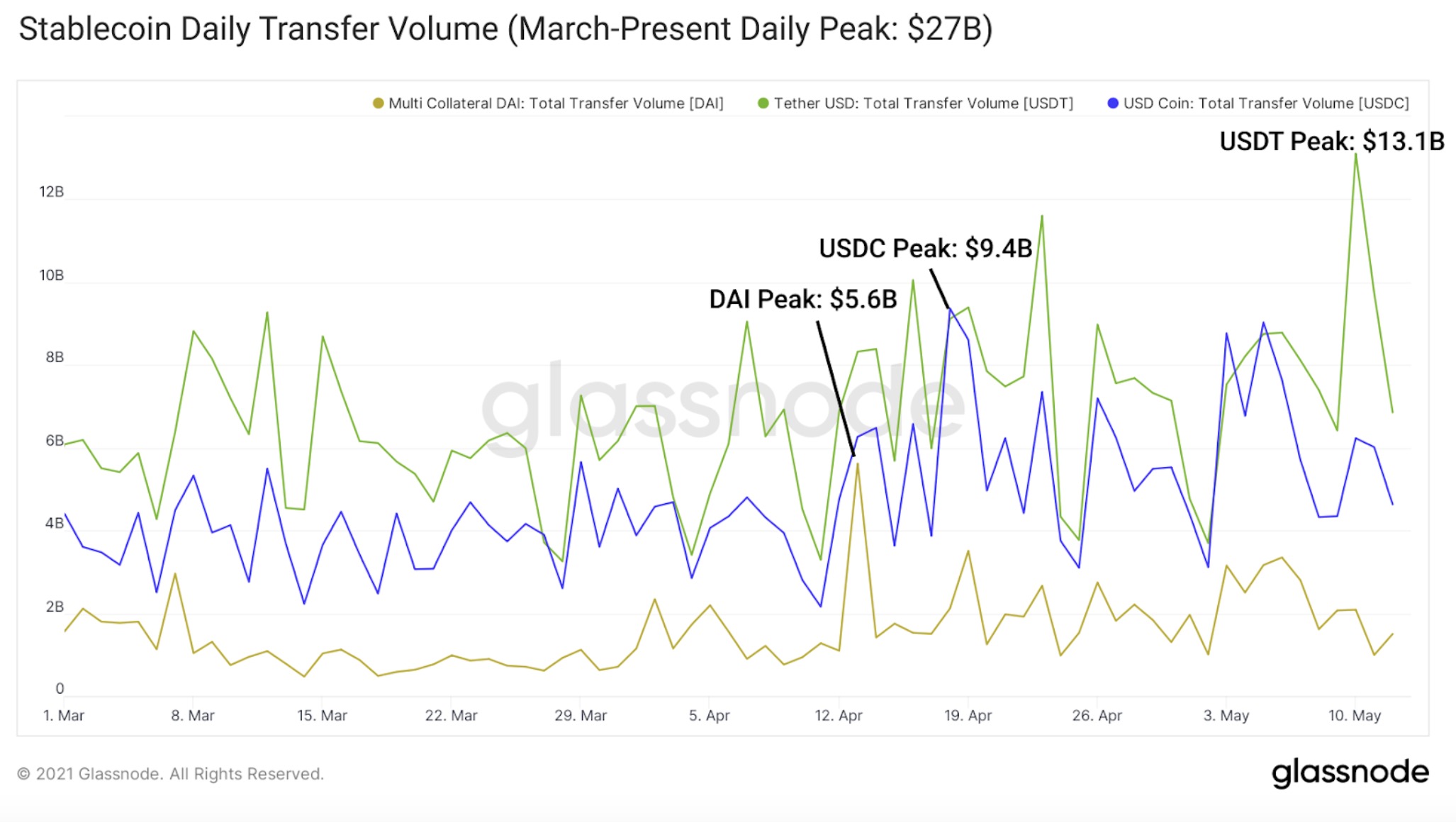

以太坊上每日的稳定币转账在过去3个月中的每个工作日都超过了100亿美元(这个值包括智能合约的存款和取款)。

稳定币供应增长超过750亿美元,每日转账超过200亿美元,背后有许多需求驱动因素。

- 在不使用本国货币的情况下,从波动性和风险敞口转向稳定资产;

- 在不承担风险的情况下跨中心化交易所移动资产;

- 借贷和杠杆抵押;

- 用于去中心化借贷、交易所、衍生品等,使用稳定币可消除波动性代币的风险,但由于风险较低,通常会带来较低的收益;

- 支付、工资、外汇、第三世界获得非恶性通货膨胀货币的机会,以及其他利基消费者用例;

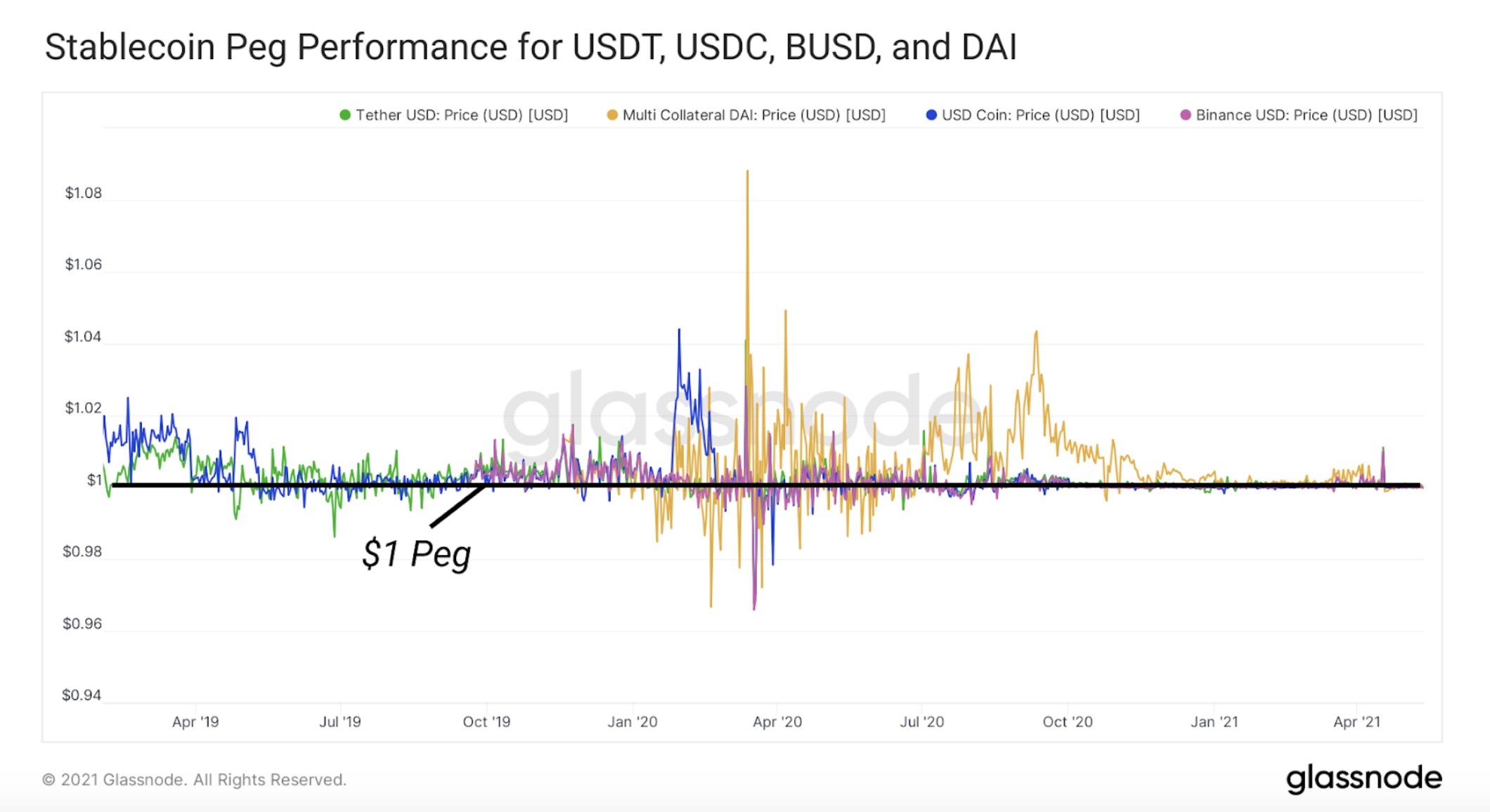

而在稳定币市场,锚定美元的资产占据了主导地位,而像EURS这样的项目在锚定欧元等其他货币方面做得很好。这些稳定的资产使得用户有信心将其资产存放在稳定币中,而不需要交易成美元等本国货币。

目前市场上已经有一系列的稳定币,交易者应该要注意这些稳定币的风险情况,以下是一些常见的稳定币:

- 其他中心化稳定币:HUSD,GUSD,EURS,TUSD;

- 其他去中心化稳定币:sUSD, FRAX, FEI, alUSD, RSV, PAX, UST, mUSD, LUSD, ESD, AMPL

稳定币在DeFi领域的收益机会

注意:收益率变化是很大的,撰写本文时列出的收益率与读者阅读时看到的收益率会有很大的出入。

在用户转向稳定币的过程中,重要的是要了解收益机会是来自哪里。非生产性资产是有成本的。在闲置的同时,稳定币经常受到通货膨胀和费用的影响。为了抵消这些影响,投资者可以选择将闲置资产投入使用,提供服务或承担风险以换取收益。

在DeFi中,这些收益目前相对于传统投资标的而言是较高的。然而,这同时也伴随着一些风险,例如:

- 潜在的1:1锚定损失;

- 智能合约攻击风险(包括经济/协议设计攻击);

- 收益率波动性:APR在存入资产后会迅速发生变化;

- 流动性不足:奖励代币的高波动性、无法从高利用率池中借款、无法从高利用率池中提取大额头寸、退出头寸的高滑点;

- Gas费用:高昂的gas费用会产生磨损,并限制流动性提供者和用户的行为;

量化收益

APR和APY是被广泛用于衡量DeFi回报的指标。不幸的是,这两个概念经常会被用户误解,并被开发人员贴上不明确的标签。APR表示的是一个池子的收益,其不需要对你的收益进行复利。如果APR列在一个项目的UI中,这意味着你的收益不会自动复利。如果一个池子有"claim rewards"功能,则回报就是APR。

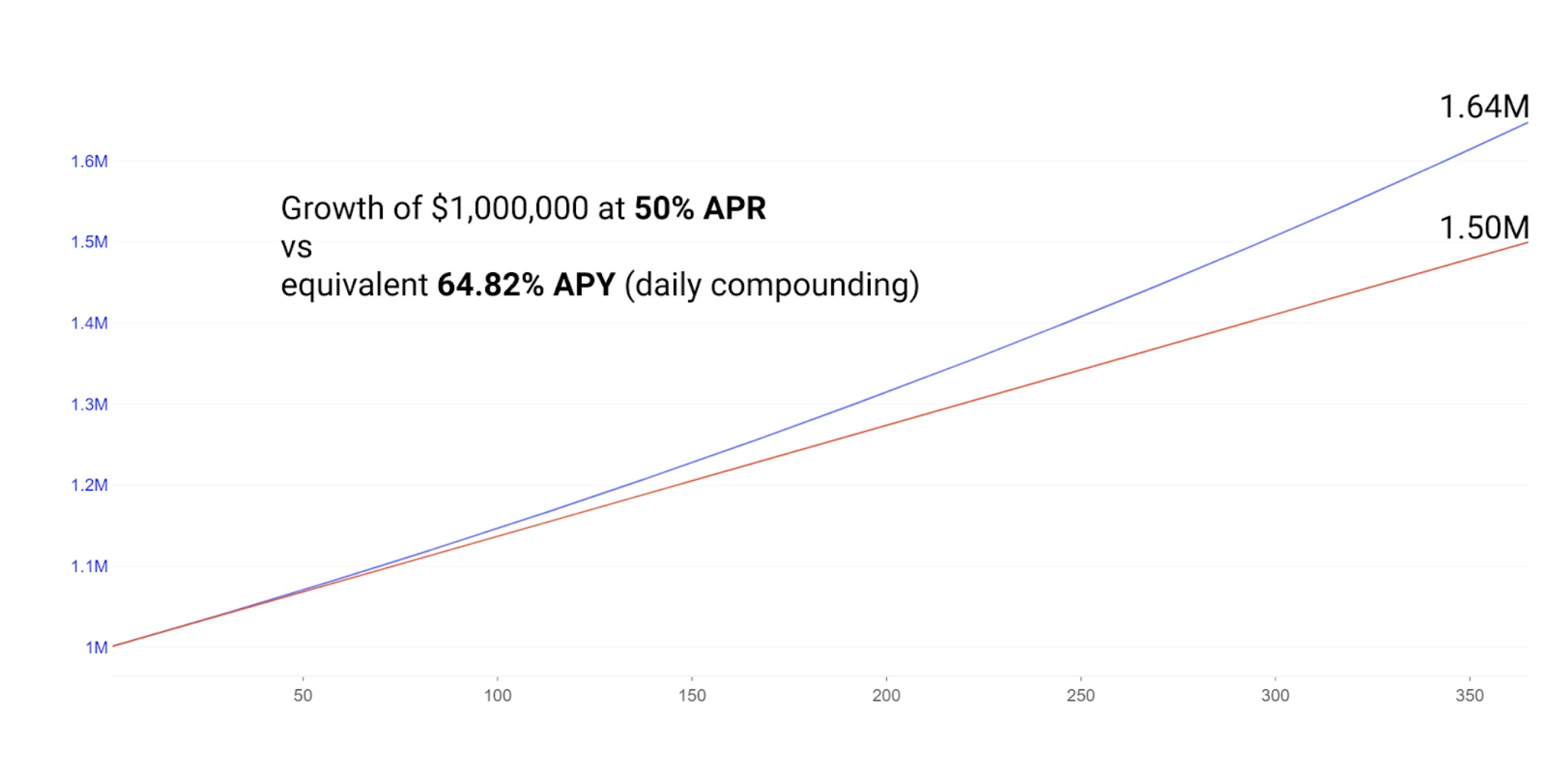

每日复利时,40%的APR就变成了49%的APY,400%的APR就变成了5242%的APY。这就是复利的力量,在像DeFi这样的高利率环境中尤其普遍。当然,以太坊DeFi的小仓位是无法从这种复利中受益的,因为每天认领奖励和重质押的gas费用将超过回报。下表显示假设我们投资100万美元,以50%的APR获取收益,以及认领每天的奖励来进行复利的可能回报。

考虑到这一点,这里有5个不同围绕稳定币的风险和回报策略。请注意,单边流动性敞口的回报会降低,因为这种回报具有有限的潜在波动性。

这里为每个项目分配了风险评级,该评级考虑了项目的可信度、协议风险、审计以及其他因素,风险评级是相对于DeFi的其他部分,而不是独立的,此外,在DeFi领域,即使是A+评级也有很多的风险。

Aave和Compound借贷(APY 4-16%,风险:A)

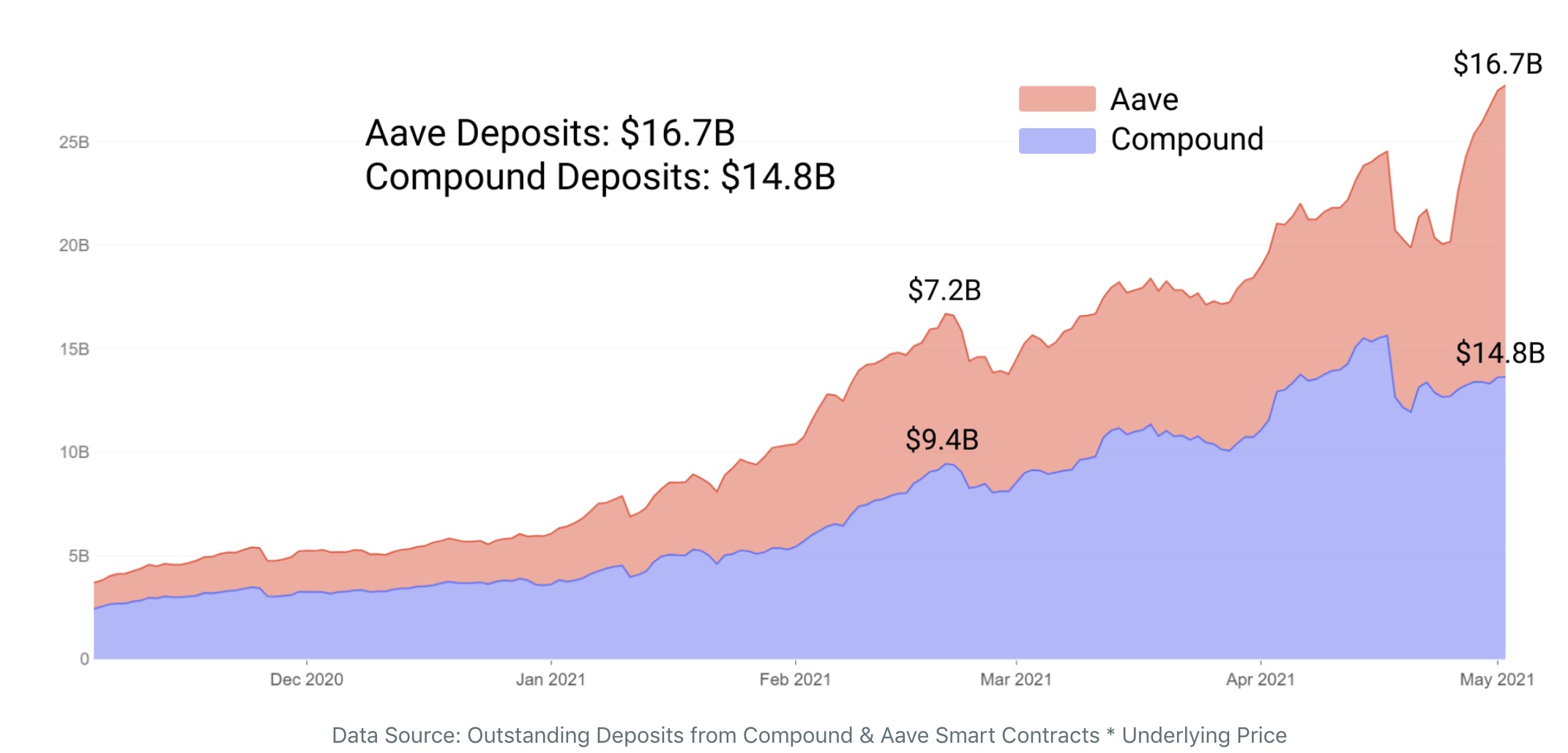

Aave和Compound是DeFi最大的借贷协议。直到最近,就存款总额而言,Compound一直是最大的借贷协议。而Aave通过其新的流动性激励措施扭转了这一局面,目前其在借贷中占据了流动性的主导地位。

这些新的Aave激励措施为提高收益率提供了一个有吸引力的机会。据悉,Aave激励计划将持续到7月中旬,以Aave治理代币的形式增加奖励(每天2,200 stkAAVE)。stkAAVE会根据借款活动按比例在池中分配。

例如,Aave目前有50亿美元未偿贷款。DAI池子大约有10亿美元的借款,10亿美元/50亿美元=0.2或20%。每天2200stkAave就意味着DAI池子每天会分配到440 stkAave,目前,这意味着每存入1000美元,用户就可以收到0.0002 Aave/天(按当前价格计算为11美分/天)。这种奖励结构在某些稳定币上超过了Compound的流动性挖矿奖励,而在其它稳定币上则表现相对欠佳,这具体取决于利用率。

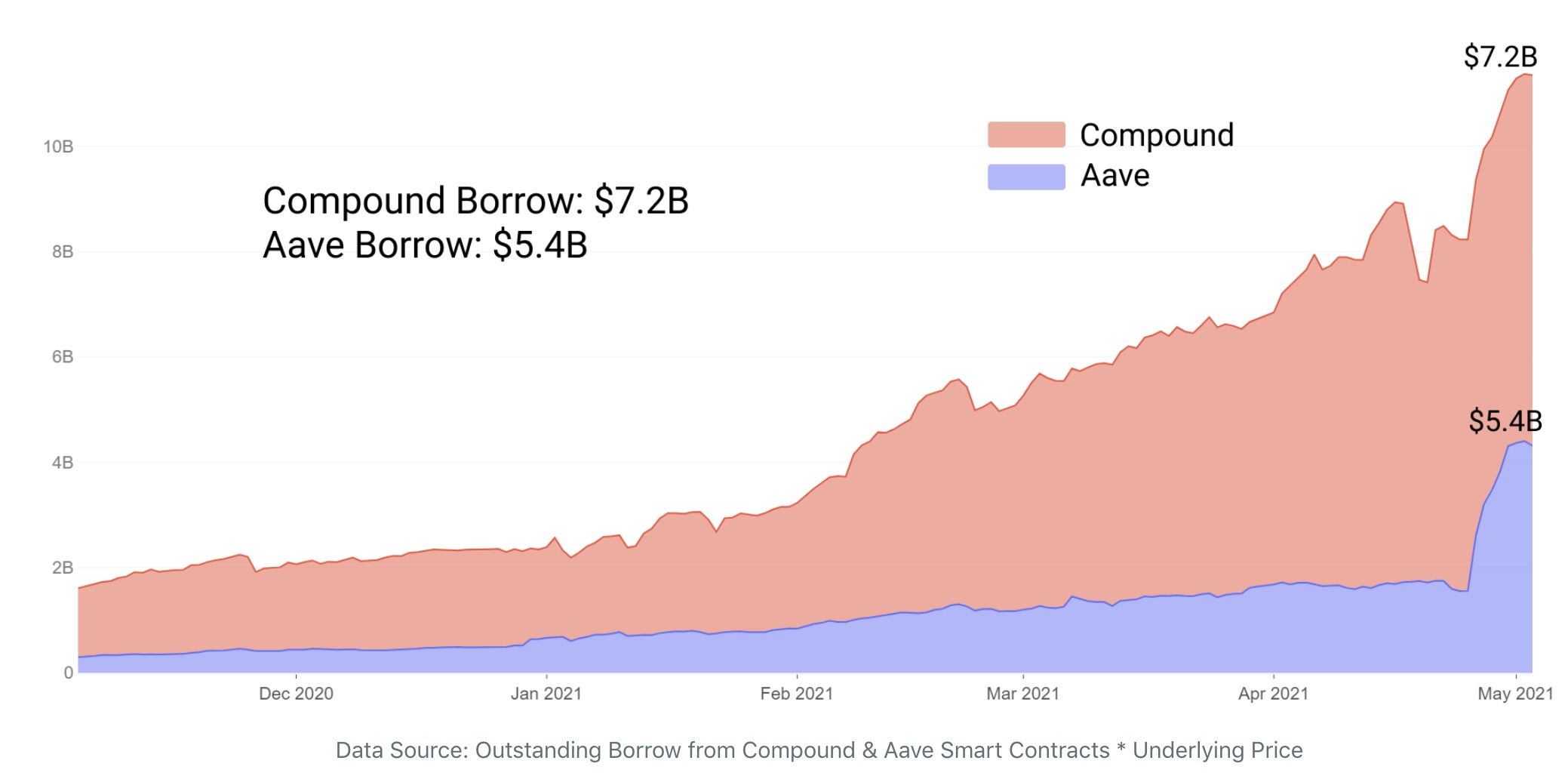

尽管从规模和利用率来看,Compound 在历史上拥有更为成熟的市场,但Aave凭借其优越的代币经济、激励机制以及稳定的利率和支持更多代币作为抵押品等而拥有较高的市值。请注意,虽然Aave的总抵押资产数量已经超过了Compound,但在总借款数方面, Compound仍然占据着主导地位。

随着利率的降低和市场规模的扩大,对于那些希望获得更强有力的流动性保证和较低借款利息的较大规模的贷款人来说, Compound仍然是一个强劲的市场。相反,Aave往往在高风险下提供更好的回报,并在其借贷市场的供给和需求方面提供激励。他们最近还宣布了一个给机构服务的专业版。

当激励措施在7月份结束时,看看它的流动性表现将是一件非常有趣的事情。

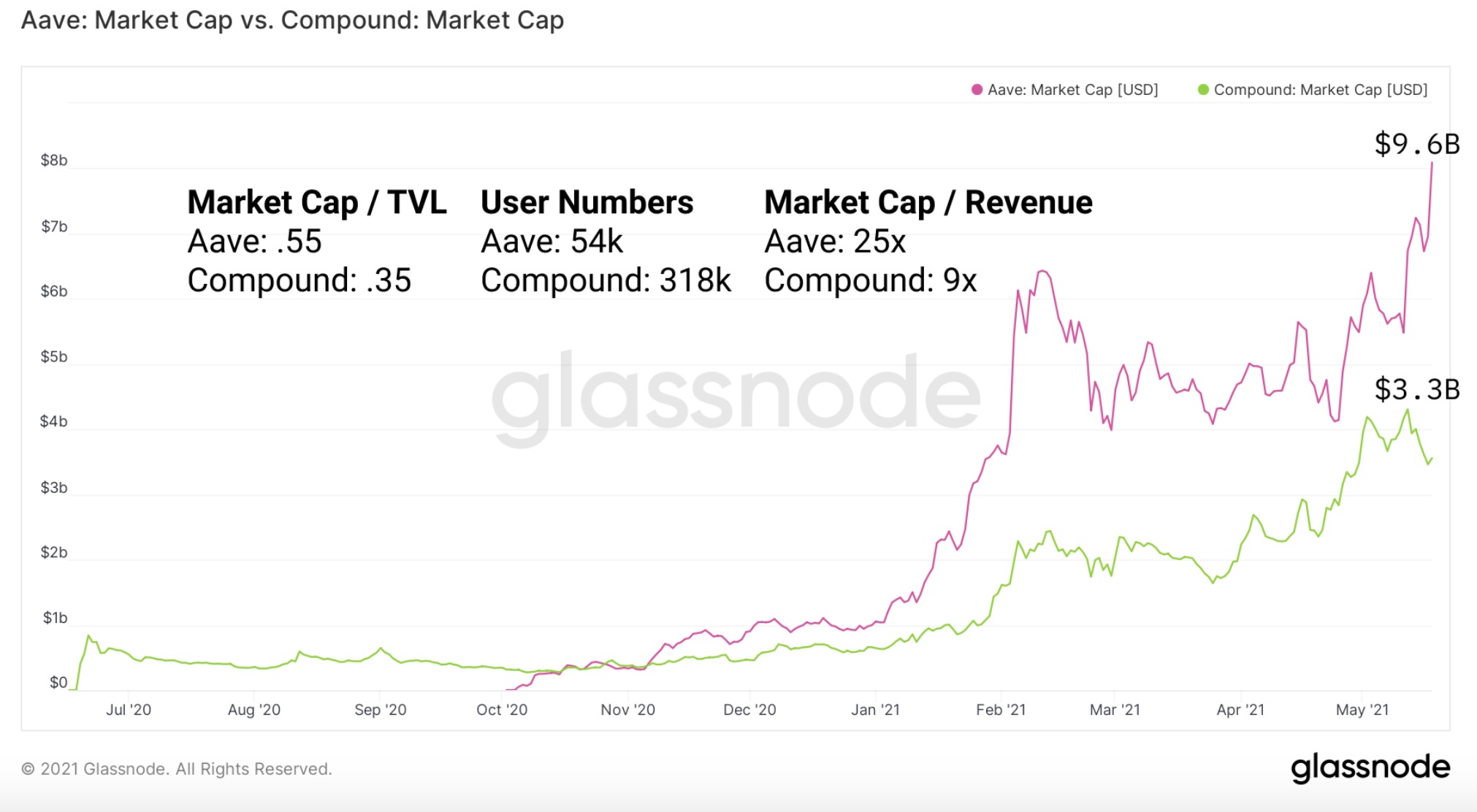

市值/TVL通常用作衡量项目吸引多少流动性的估值指标,这个指标与传统市场中的市盈率类似,在传统市场中,市盈率越高,每美元流动性的代币估值就越高。在用户数量和市值/收入比这两个指标方面,Aave估值的情况类似。

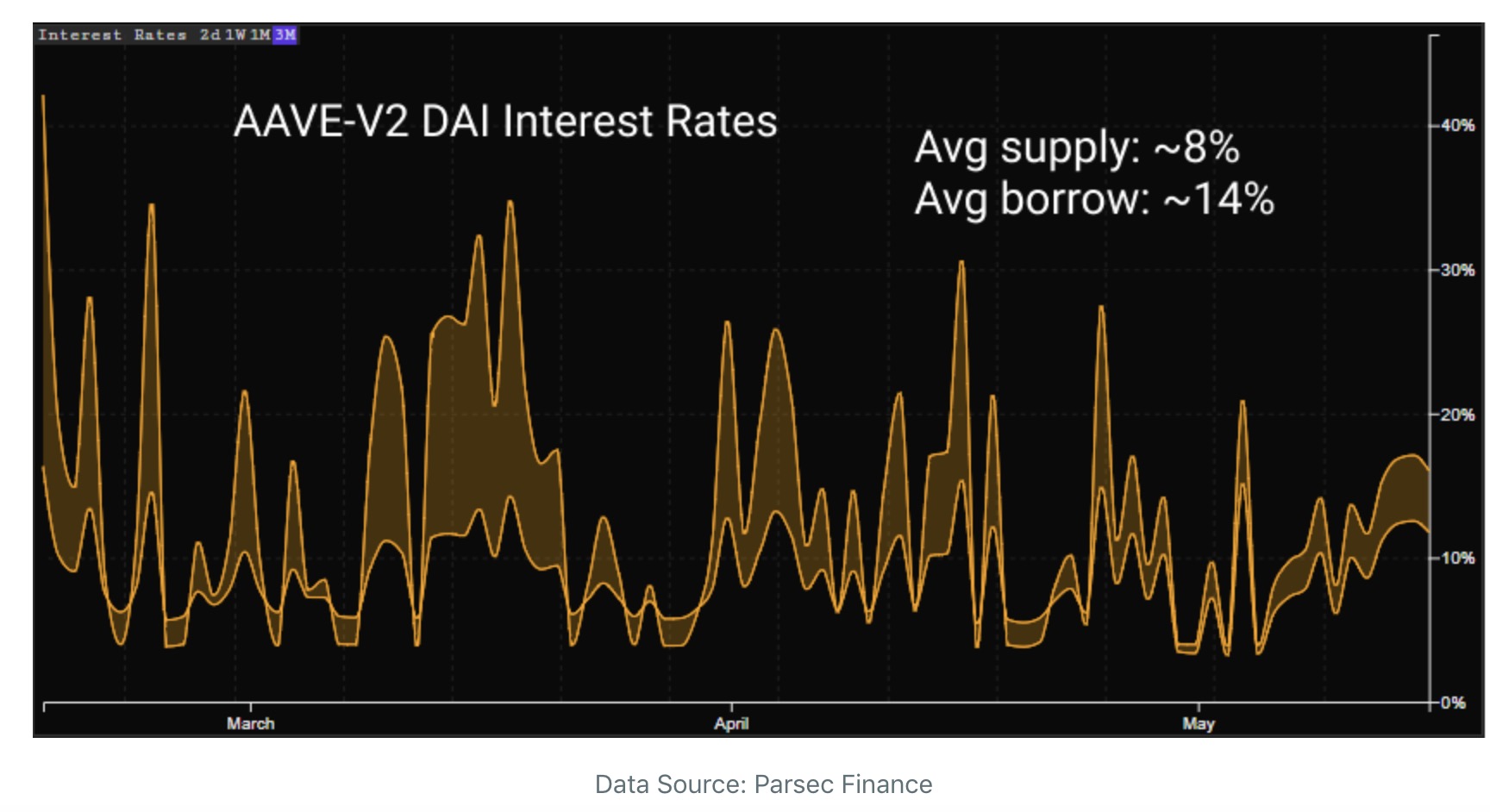

Aave上的DAI借贷市场目前对贷款人的利率为11%,这意味着贷款人可以预期获得11%的复利利率。自4月底推出Aave流动性激励措施以来,这一资金池的利率一直在相对波动。

这张图中的底线代表贷款人的利率,而顶线代表借款人的利率。

Aave的激励措施意味着额外的~3-6%的收益率是来自质押的Aave代币。这些质押的Aave代币可在10天的冷却时间内解除质押,或者可以继续质押,年化收益为7%。

用户可通过抵押借款、循环借款以增加杠杆作用或将借款发送到其他协议来承担额外的风险和潜在回报。这些细节超出了本文关注的简单策略的范围。

策略回报:Aave贷出DAI (4-15%),Aave流动性激励(4%),质押Aave (7%)

风险:潜在的智能合约漏洞、DAI脱锚、Aave流动性风险、(存款、提款等操作的)Gas费用超过小额头寸回报。

Curve AMM池子和Staking(APR 10-50%,风险:B+)

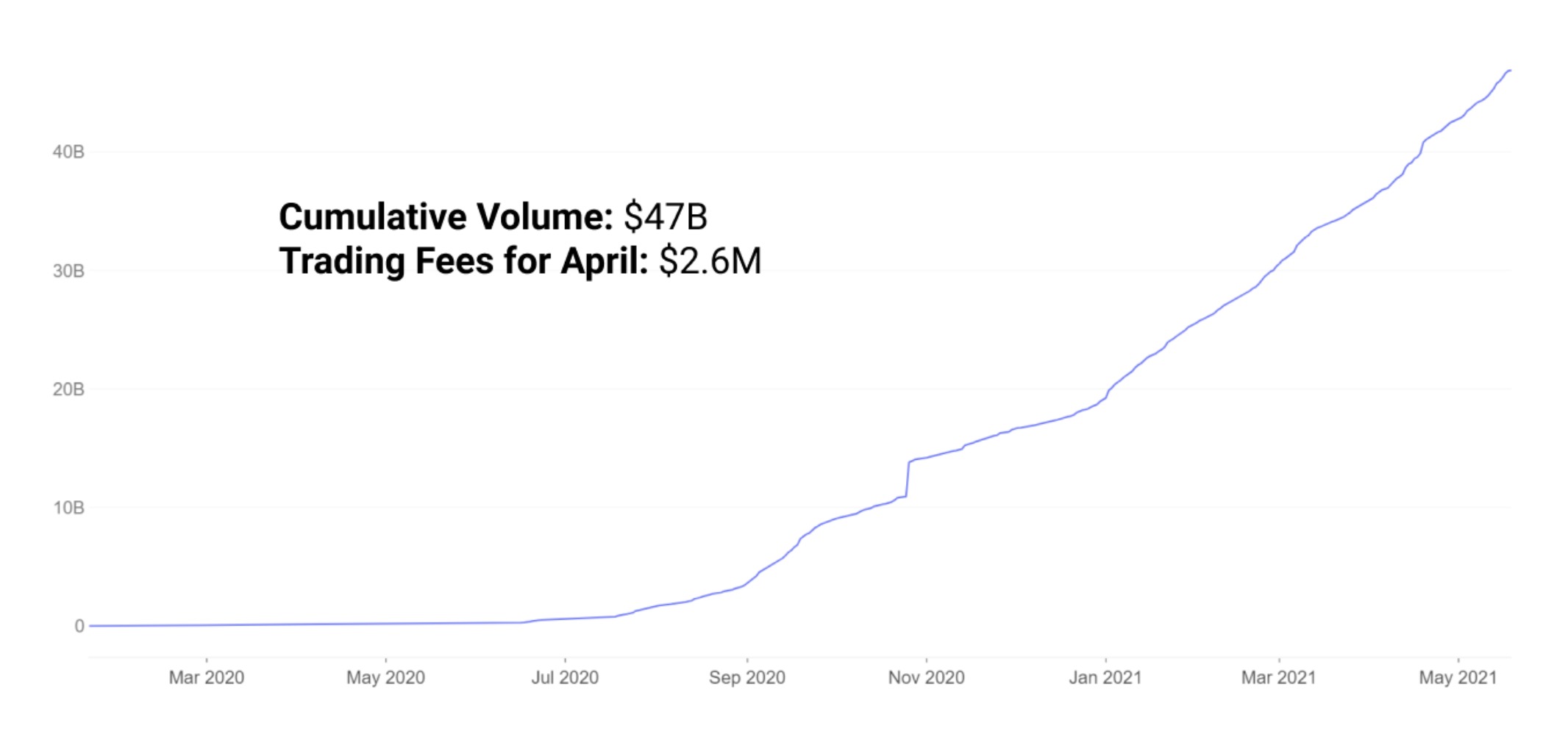

作为DeFi稳定币 DEX流动性的主要场所,Curve存在流动性激励机制也就不足为奇了。Curve拥有稳定币交易最低的滑点,在此之前,它一直控制着稳定币交易的绝大多数份额,而最近Uniswap V3的稳定币对正在追赶Curve的交易量,但两者之间仍然存在一些差距。

向Curve协议最大的资金池(USDC+USDT+DAI)提供流动性的基础APY为2%(来自交易费用),成交量继续健康地向500亿美元迈进。

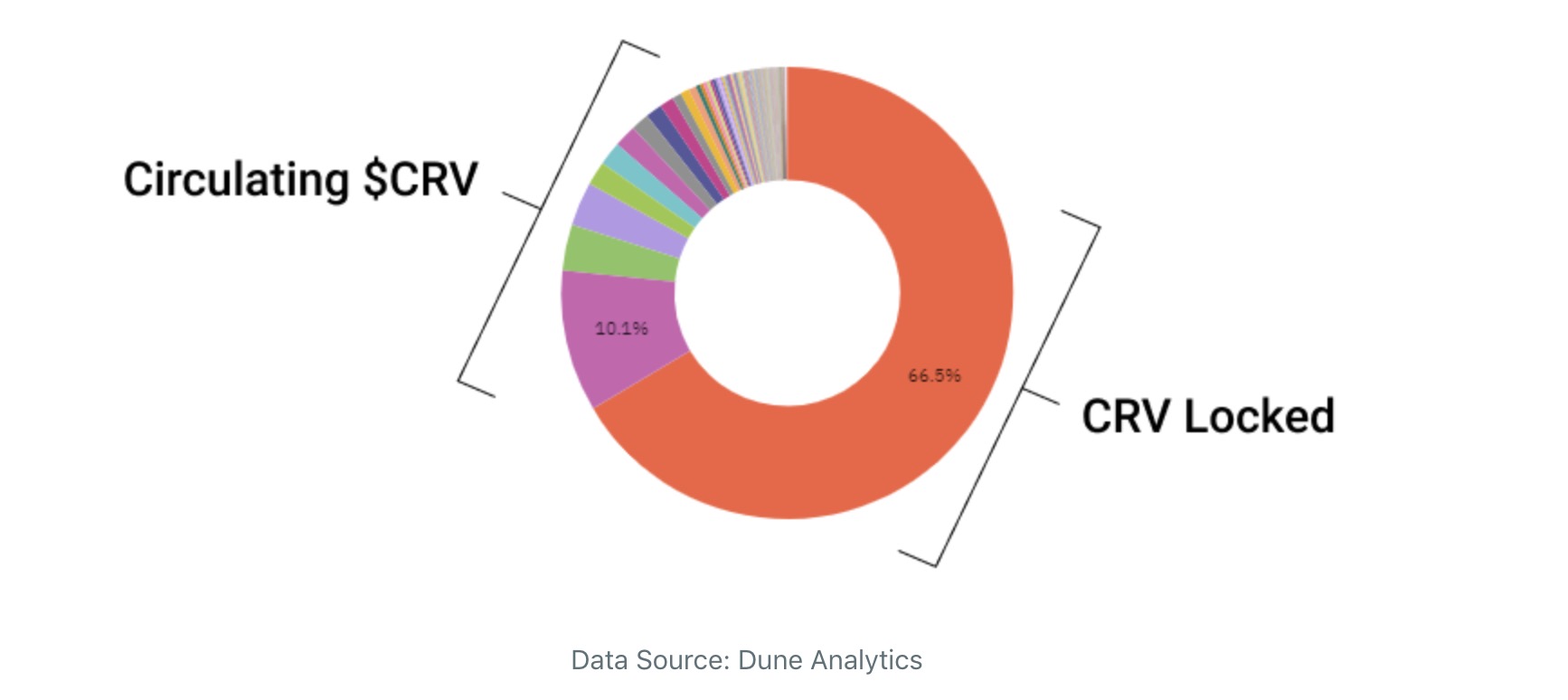

而除了2%的手续费奖励之外,还有8%的额外奖励来自于CRV治理代币。用户可通过在一段确定的时间内锁定CRV将这8%的收益提高到20%。锁定CRV 4年的最大奖励是提升2.5倍,注意,这20%是2.5*8%得来的,这也是最大的回报奖励。

策略回报:3pool 基础APR 2%,额外奖励8%-20%,锁定CRV 11%。

风险:潜在的智能合约漏洞,DAI脱锚,gas费用超过回报。

Yearn Finance DAI 金库(APY 15%,风险:B)

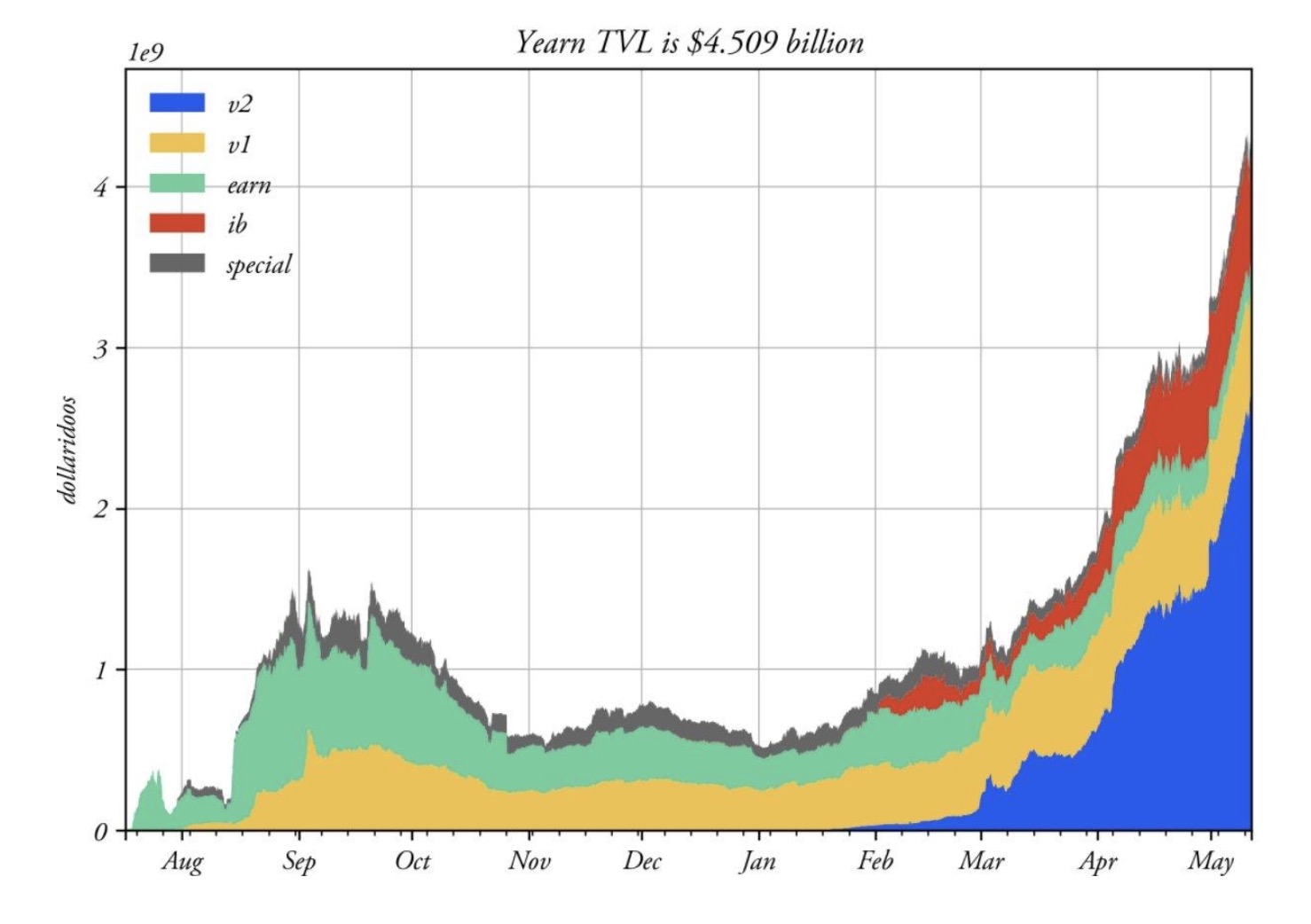

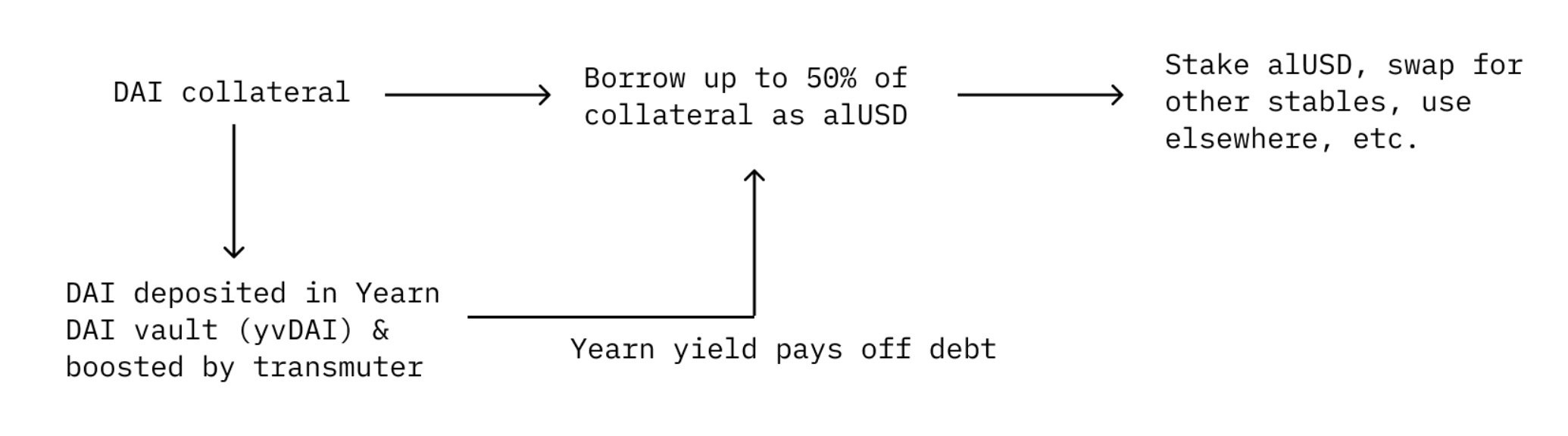

yvDAI金库是目前Yearn Finance上最大的金库,其拥有7亿美元以上的资产,而它当前的APY为15%。

这些资产将在Yearn 开发者创建的DAI策略中发挥作用,它的工作原理是将用户的DAI放入各种收益协议中,在开发者认为合适的策略范围内移动用户的资产以最大化收益。

以yvDAI金库分配的策略示例:

- StrategyLenderYieldOptimiser: 优化dYdX和Cream之间的DAI放贷;

- SingleSidedCrvDAI: 将DAI存入 Curve中最高收益的池子;

- StrategyIdleDAIYield: 将DAI存入 idle.finance来挖取COMP和IDLE治理代币。奖励会被卖成DAI ,并重新分配到金库。

Yearn金库已锁定超过45亿美元,这是一个很受欢迎的地方,并且其风险相对于大部分defi项目而言是较低的。

Yearn yvDAI 金库的很大一部分存款是来自于Alchemix,目前Alchemix协议在该金库中存入的资产超过了4亿美元。,Alchemix使用了Yearn作为其协议的核心基础设施,下图表表达了Alchemix是如何集成Yearn来提供一个独特的用例的。

从历史上看,Yearn 金库的单稳定币存款收益一直相当不错,过去几个月的APY一直大于10%。

策略回报:yvDAI金库(APY 15%),2%管理费用,20%绩效费用

风险:潜在的Yearn智能合约漏洞,以及相关收益协议的潜在漏洞风险,DAI脱锚风险。

KeeperDAO套利(APY 10-x% ,风险: B-)

KeeperDAO使用池子资产来利用套利、清算和其它活动的机会。很多人最近通过KeeperDAO和ROOK(DAO的治理代币)关注到了矿工可提取价值(MEV)。

总的来说,Keeper从池子中借入资产来进行这些清算和套利活动,并为自己和池子的存储用户创造回报。

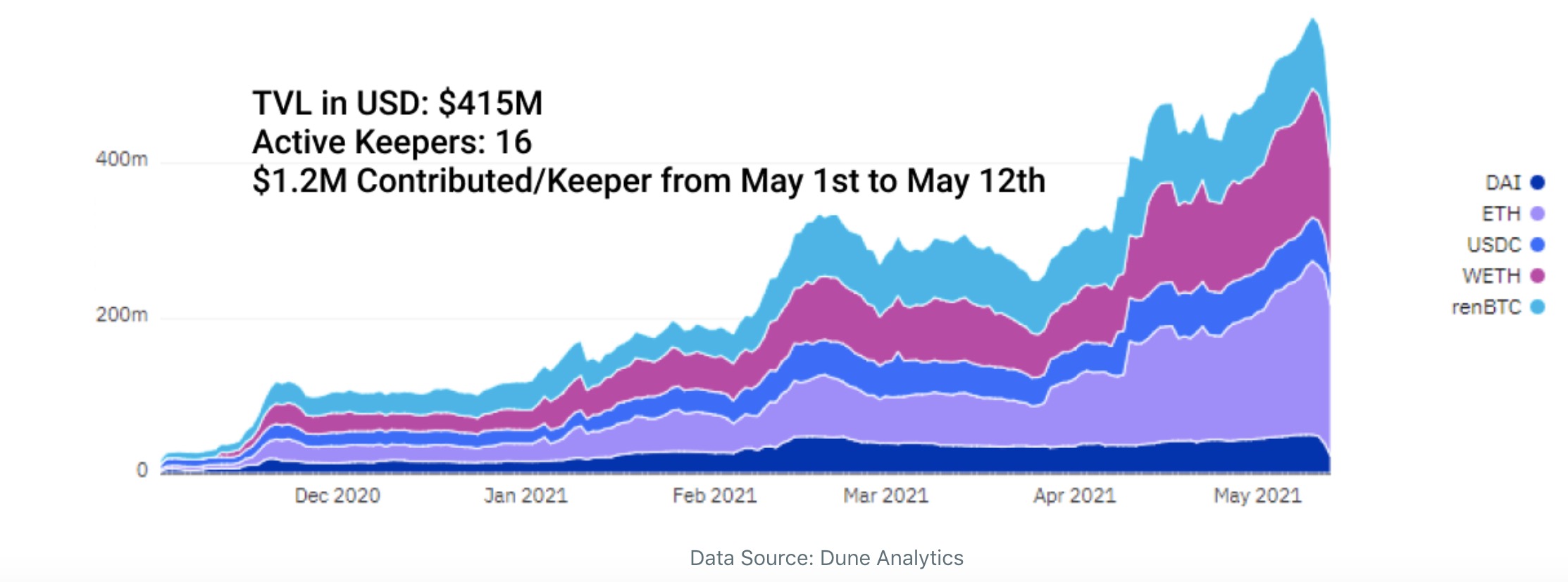

以下是 KeeperDAO v2的统计信息。而在最近,KeeperDAO V3已经发布,这导致这些分析已经过时,并且V2 的流动性在下降。

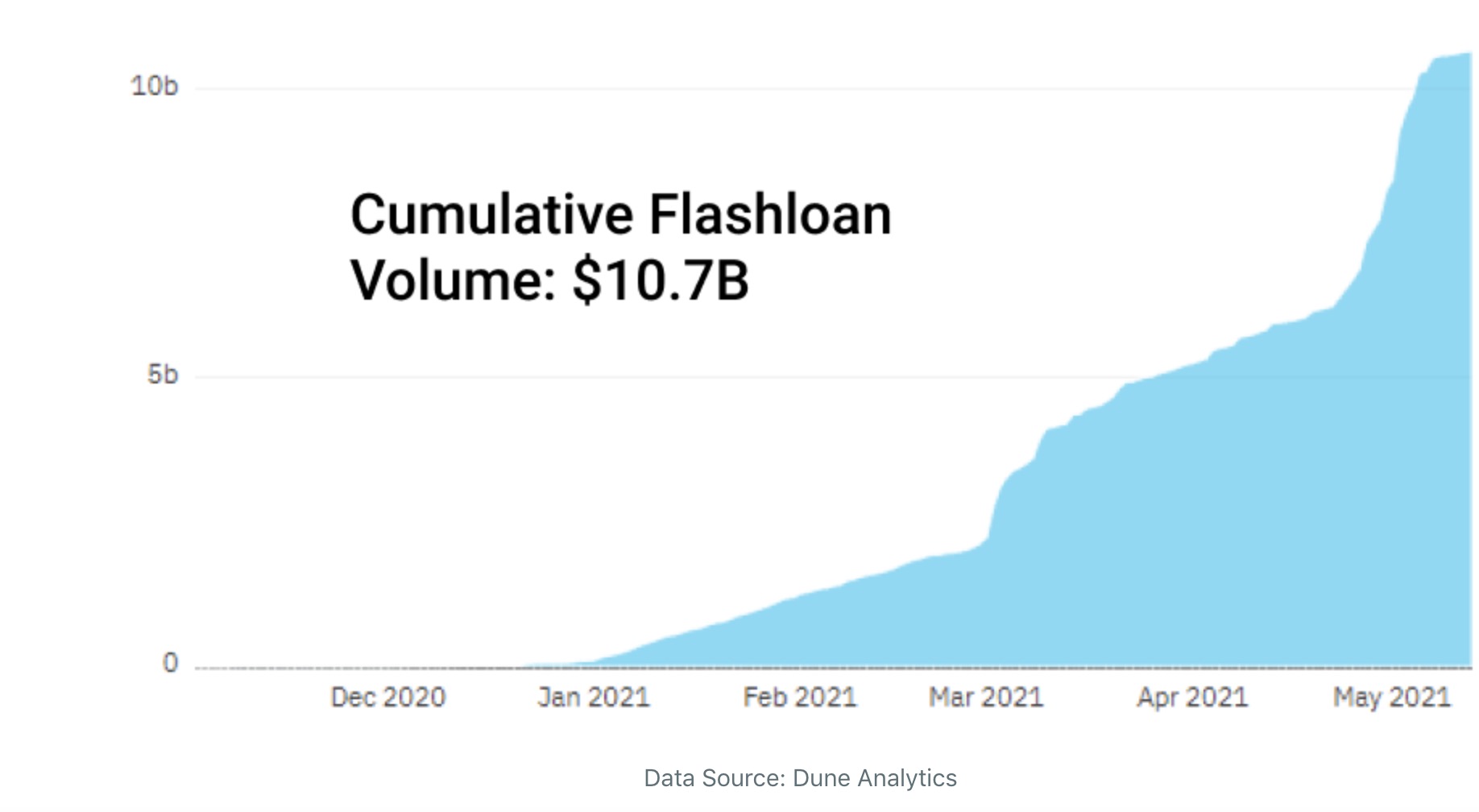

这些被借入的资金被认为是安全的,因为它们被借入、使用,并使用闪电贷返回到同一区块的资金池中。这是基于区块链智能合约系统的一项独特创新实现的,通过这种系统,资金可以在没有抵押品的情况下借入(可保证资金将在同一区块中返还)。如果交易无法保证这一点,那么它就会失败。

下图显示了Keeper从KeeperDAO流动性提供者那借入的闪电贷的累积价值。

治理代币ROOK的回报由排放计划确定,以存款货币表示的基础费用将随着Keeper对DAO执行或多或少的操作而改变。

策略回报:15% APY(ROOK治理代币),x%的基础费用。

风险:潜在的智能合约漏洞,DAI脱锚,依赖于Yearn收益。

结束语

回顾最近的数据,稳定币的增长是呈抛物线型的,随着DeFi的出现,稳定币持有者现在可为他们曾经闲置的资产获得有吸引力的收益。

目前稳定币的规模已经达到:

- 750亿美元以上的流通供应,每天的转账量超过100亿美元;

- 150亿美元以上的稳定币存入了Compound和Aave,被借取的稳定币资产超过了120亿美元(利用率>75%)

- 大多数主要DEX的健康稳定币对;

用户在退出风险时总是会寻求稳定的资产。问题是,DeFi将在多大程度上推动用户将数十亿美元的非生产性资产投入生产性使用呢?

微信:aspcool

微信:aspcool QQ:580076

QQ:580076 手机:18992859886

手机:18992859886 工作时间:9:00~18:00(周一至周五)

工作时间:9:00~18:00(周一至周五)