利率游戏:玩转加密世界的时间法则

2020-12-21 20:53:43

2588

作者:Tao Huang

时间是有价值的,利率是时间价值最基本的表现形式。通过对利率的探索和研究,我们能够更深入地了解金融的本质,并借此开发出广泛适用于各种场景的交易模型,捕获长期稳定的商业价值。

1. 利率的起因

利率是当今经济学模型中的最重要变量之一。几乎所有的金融资产和金融现象都与利率存在或多或少的联系。利率政策已经成为各国央行调控货币供求和经济增长的主要手段。但其产生不外乎以下五种主要原因:

- 延迟消费:当放款人借出资金,就等于其延迟了消费。根据时间偏好原则(Time Preference),相对于未来的商品,消费者会更偏向于获得当前的商品,因而产生利率。

- 预期通胀:大部分经济会出现通货膨胀。这代表同样数额的资金在未来可购买的商品少于当前,因此借款人需向放款人补偿该部分损失。

- 机会成本:放款人借出资金等于放弃了其他投资可能的回报,因此借款人需和其他投资竞争这笔资金。

- 投资风险:借款人有无法偿还的风险,放款人需收取额外的费用补偿其承受的风险。

- 流动性偏好:人往往偏好资金或资源可随时支取的状态,而不是需要时间取回,因此需要对人们牺牲的流动性进行补偿。

原理上,放款人需要对借款人以上的五项偏好或风险进行补偿。其中延迟消费、机会成本和流动性偏好构成基础利率,而预期通胀又仅和名义利率相关,因此,只剩下投资风险直接影响实际利率。按照逻辑,实际利率基本上与投资风险正相关。

2. 利率的定价

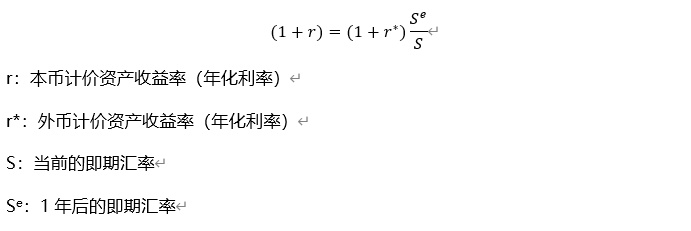

自经济学诞生以来,利率决定体系经历了多种不同理论的发展和演变。其中主要包括古典利率理论、凯恩斯利率理论、可贷资金利率理论、IS-LM利率分析模型。古典利率模型过于原始,而可贷资金利率理论和IS-LM利率分析模型涉及宏观经济数据,不在本文讨论范围内。为了方便理解,本文以最清晰直观的凯恩斯利率理论为例详述。凯恩斯利率理论又称利率平价理论(Interest Rate Parity Theory)。该学说的核心观点是,不同货币的即期汇率和远期汇率价差由两种货币的利差决定。具体表现为高利率货币在远期市场必定贴水,低利率货币在远期市场必定升水。以不涉及利率期货的无抛补利率平价模型(Uncovered Interest Rate Parity)为例,其定义是在资本具有充分国际流动性的条件下,投资者的套利行为使得国际金融市场上以不同货币计价的相似资产的收益趋于一致。也就是说,套利资本的跨国流动性保证了“一价定律”适用于国际金融市场,公式如下:

声明:所有在本站发表的文章,本站都具有最终编辑权。本站全部作品均系微算力原创或来自网络转载,转载目的在于传递更多信息,并不代表本站赞同其观点和对其真实性负责,所产生的纠纷与本站无关。如涉及作品内容、版权和其它问题,请尽快与本站联系。

微信:aspcool

微信:aspcool QQ:580076

QQ:580076 手机:18992859886

手机:18992859886 工作时间:9:00~18:00(周一至周五)

工作时间:9:00~18:00(周一至周五)