Sushi——DeFi 中被严重低估的协议?

为什么Sushi被认为是DeFi中最被低估的协议之一呢?它有哪些新功能,例如BentoBox、Kashi和Miso?Sushi在不同区块链和扩展解决方案上的推出方法是什么?您将在本文中找到这些问题的答案。

让我们从一些背景开始。

Sushi于2020年8月在DeFi夏季推出,这是DeFi的第一个主要增长时期。由于其推出的性质,该项目很快获得了大量的关注。

Sushi(当时称为 SushiSwap)旨在通过分叉与Uniswap直接竞争,并鼓励流动性提供者将其流动性转移到一个新的平台,这一过程被称为“吸血鬼攻击”。

Sushi

近一年后,Sushi艰难的推出似乎已成为遥远的过去,该协议背后的团队一直致力于提供新的、有趣的功能并构建Sushi生态系统。

除了Sushi的主要功能(用于交换资产的去中心化交易所)之外,该协议还提供了越来越多的其他产品:其他项目的流动性引导功能——Onsen;借贷平台——Kashi;新协议的启动平台——Miso。

当协议部署到不同的区块链和可扩展的解决方案时,Sushi团队采用了一种非常开放的方法。

他们没有试图预测哪个环境将是最主要的环境并获得最大的价值,而是将协议部署到所有流行的和即将到来的环境中,并由市场来决定。

除了以太坊主网之外,Sushi已经部署到Polygon、xDai、BSC、Fantom和Moonbeam,并即将在Arbitrum上发布——以太坊Layer 2扩展解决方案。

另一个有趣的举动是收购了sushi.com域名,这将使该项目更加引人注目。

现在,让我们逐一深入了解Sushi的每一个功能。

AMM

自动做市商(AMM)是Sushi的主要功能,它允许用户以去中心化和无许可的方式交换其资产。

Sushi的AMM是Uniswap V2的一个分支,因此这两者的工作方式完全相同。

目前,Sushi是以太坊上第二大AMM,拥有约16%的市场份额。Uniswap仍然是无可争议的领导者,占据了AMM市场总量的54%左右。

Sushi的每日交易量(衡量AMM最重要的指标之一)一直在稳步增长,从2020年底的约2.5亿美元增长到2021年的5亿美元以上,其中有几天的交易额远超过10亿美元。

另一个衡量指标(协议中锁定的总价值)也从2020年底的10亿美元左右增长到高达55亿美元,并且在最近的市场低迷之后,目前的价值约为35亿美元。

Uniswap V2和Sushi之间的一个主要区别是后者启用了利润分红机制,这有利于SUSHI代币持有者。Sushi启用了费用转换,将LP的交易费用降低到0.25%,同时将剩余的0.05%分配给SUSHI代币持有者,而不是像Uniswap那样将0.3%的交易费用交给流动性提供者。

这将我们直接带到SushiBar。

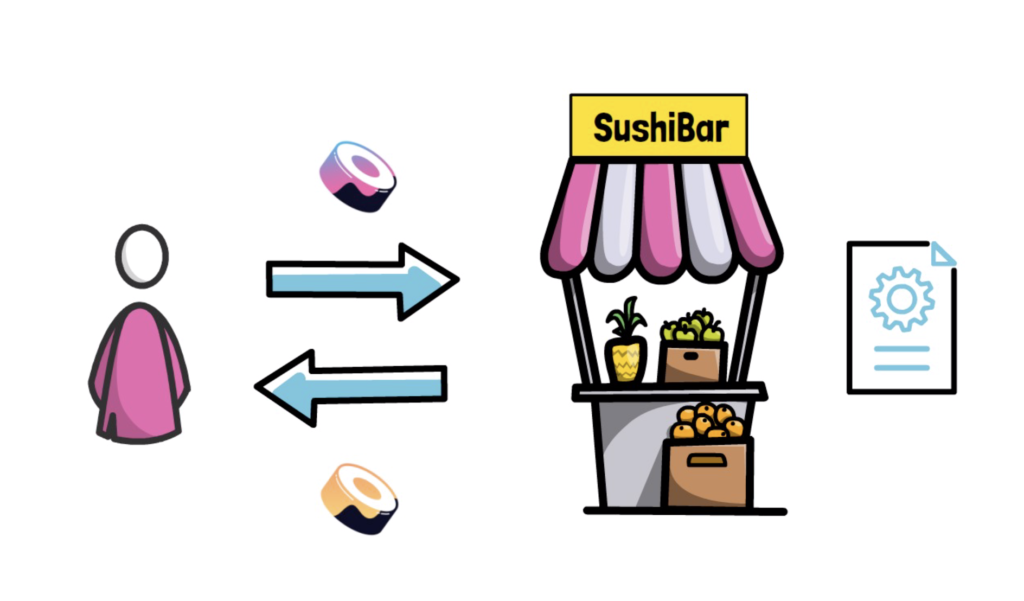

SushiBar

为了从利润分红中受益,SUSHI持有者必须将他们的SUSHI代币抵押在SushiBar智能合约中,并获得xSUSHI,之后可以兑换为原来的SUSHI,以及来自交易费用的额外SUSHI代币。

对于每一个通过Sushi进行交换的区块链,0.05%的交换费用作为SUSHI按比例分配给用户在SushiBar中的份额。

xSUSHI代币是完全可组合的,并在Sushi治理中保持投票权。xSUSHI代币也可以添加到xSUSHI/ETH流动性池中,用户可以从xSUSHI本身的堆叠收益以及来自资金池的额外奖励中获益。

SushiBar的收益率取决于通过Sushi AMM的交易量,最近的年利率约为10%,日收益高达40%。

由于这种利润分红机制,SUSHI代币本质上是DeFi领域中最具生产力的资产之一。与许多其他主要由投机驱动的代币相比,SUSHI代币应该更好地代表Sushi协议的实际价值。

Sushi的另一个功能也与SUSHI代币有关——Onsen。

收益农耕和Onsen

Onsen是一种流动性激励系统,通过提供SUSHI代币形式的额外奖励来加速新项目。

选择在Onsen上的项目会获得一定的SUSHI代币分配,以激励为其代币提供流动性供应。这意味着项目本身不必通过流动性挖矿来分配自己的代币,它们仍然可以从激励流动性中受益。这对于经常难以引导流动性的新项目非常有用,尤其是当他们不想一开始就发行大量自己的代币时。

Onsen也有利于整个Sushi生态系统,因为Onsen启用的流动性池的交易费用分配给xSUSHI持有者。

Onsen的特色项目是根据其质量和产品的需求来选择。一些项目仅在一定时间内出现,而其他项目可以无限期地保留在Onsen列表上,前提是项目的质量和对其代币的需求仍然很高。

除了Onsen之外,Sushi还为流行和成熟的代币提供永久的收益农耕机会。这些机会也适用于其他层面,例如,Sushi最近在Polygon上启动了一个流动性挖矿计划,为流动性提供者提供了高收益。

又到了Sushi的另一个功能——BentoBox。

BentoBox

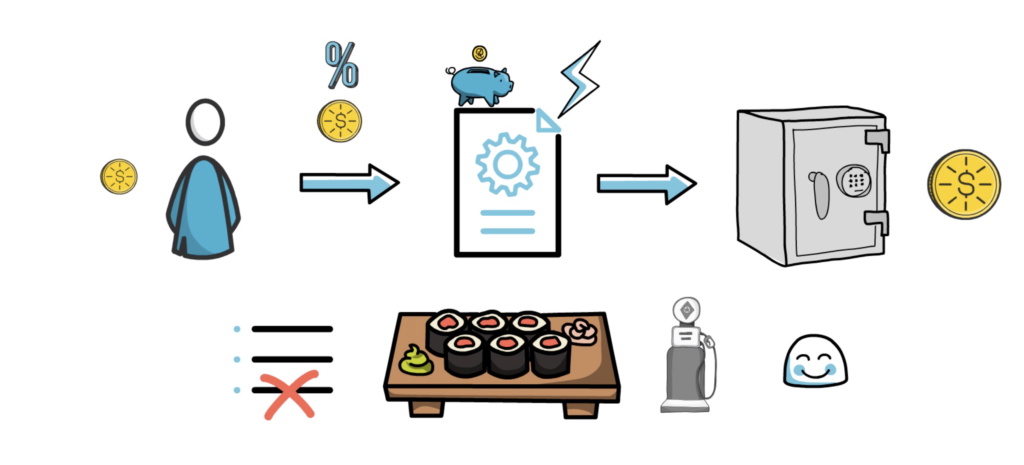

BentoBox是一种特殊的智能合约,充当某些代币的保险库。这个保险库基本上是一个资金池,可以由Sushi生态系统中支持Bento的应用程序使用。

将资金存入BentoBox保险库的用户可以从其代币获得额外收益。保险库可以通过多种方式产生收益,例如,允许其他参与者获得快速借贷,并支付一小笔费用,这些费用将返还给向保险库提供流动性的用户,或通过借贷借出保险库中的资产。

这种结构也非常省gas费,因为在同一个保险库上运行的不同应用程序不需要像没有BentoBox架构时那样经历那么多的步骤。

目前,第一个也是唯一一个支持Bento应用程序是借贷平台Kashi,但该团队正致力于在未来为BentoBox带来更多的应用程序。

这是进入Kashi的一个很好的转折点。

Kashi

Kashi在日语中意为“借贷”,这是Sushi的第一个由BentoBox提供支持的借贷和保证金交易解决方案。Kashi允许任何人创建定制的、节省gas的借贷市场。

与Aave或Compound等其他流行的DeFi代币市场相比,Kashi将每个市场都隔离开来。这意味着用户可以为高风险资产创建市场,而不会对其他市场产生影响。

拥有借入资产的能力也开启了做空资产的可能性。这对那些相信资产会贬值但也允许对冲的投机者来说是有用的,这非常方便,例如,当收益农耕产生风险资产时。

例如,假设启动了一个新代币。

有人可以在Kashi上为新代币创建一个货币市场,允许任何人提供选定代币的抵押品,比如ETH,并借用新代币。做空者现在可以借入新的代币,并立即以ETH出售。如果新代币的价格相对于ETH下跌,做空者可以在未来以较低的价格回购新代币,并以新代币偿还贷款。

主要的警告是,为了创建一个新代币的货币市场,必须有一个可靠的价格预言机。Kashi允许用户在创建新市场时选择价格预言机。目前,只能使用Chainlink上提供的价格反馈,从而限制了可能创建的新市场的数量。然而,Sushi团队正致力于添加他们自己的TWAP价格预言机,以扩展可用的价格反馈的集合。

在现有代币市场中添加一项新的风险资产将威胁到整个协议的偿付能力。这是因为如果这样的代币被用作抵押品,并经历了价格的急剧下跌,这可能会使许多账户的抵押不足,并允许出现一系列的清算。另一方面,如果借入这样的代币并且价格迅速倍增,这也会产生一个问题,因为借入的资产价值高于抵押品,使账户再次抵押不足。

Miso

我们在这篇文章中介绍的最后一个Sushi特色是Miso。

Miso是一个代币发行平台。它有助于在Sushi上推出新的代币。

Miso专注于为推出新代币的项目创建者以及有兴趣寻找和支持这些项目的人们提供良好的体验。

对于项目创建者而言,Miso提供了一组智能合约,使创建新代币的过程变得更容易。最重要的是,它还允许项目吸引比他们自己能够接触到的更多的初始受众。

对项目支持者而言,他们可以放心,代币和围绕代币的基础设施是使用经过审计和经过实战考验的合约创建的。他们还可以轻松发现新项目并参与可靠的代币发行。

Miso显然是整个Sushi生态系统的另一个重要元素。

总结

随着去中心化交易所交易量的稳步增长,SUSHI持有者的利润分红机制,区块链的数量不断增加,推出的可扩展解决方案不断扩大,以及生态系统中新增的新功能,Sushi看起来像是最强大的DeFi项目之一。

这就是为什么DeFi社区中的许多人认为Sushi被低估的原因,尤其是与其他去中心化交易所相比时。很难确切地说明为什么会这样,但这可能是因为Sushi最初是Uniswap的一个分叉,并且在推出过程遇到了一些困难。

尽管如此,Sushi显然是最值得关注的DeFi协议之一,随着团队寻求新的区块链和扩展解决方案,BentoBox和其他Sushi生态系统将添加新的元素,这将是一件有趣的事情。

其中之一是前面提到的Arbitrum——以太坊Layer 2基于Optimistic Rollup的扩展解决方案,看起来像是Sushi即将推出的下一个地方。

那么,您对Sushi有什么看法呢?

微信:aspcool

微信:aspcool QQ:580076

QQ:580076 手机:18992859886

手机:18992859886 工作时间:9:00~18:00(周一至周五)

工作时间:9:00~18:00(周一至周五)