8月DeFi回顾:多链生态军备竞赛 新晋公链斥巨资推动DeFi数据上涨能否持续?

经一年多高速发展后,DeFi在产品、资金和用户规模上有了质的飞跃。即便是经历了5月份的市场重创,随着市场回暖与公链相继推出代币激励政策,锁定在各条公链DeFi协议中的总价值也已迅速回升,大多数公链中的生态都在以超出预想的速度刷新历史记录。

多链生态的完善与分化

公链层面的生态激励军备竞赛已经开启。今年4月,Polygon推出1亿美元DeFi基金“DeFi For All Fund”,将在未来两到三年为DeFi项目提供支持,以提高DeFi的采用率、可访问性和成本效益;7月,Terra宣布推出1.5亿美元的生态基金,以扶植Terra生态内的应用,提升Terra DeFi生态的可访问性;8月,Avalanche 基金会宣布将推出 1.8 亿美元的流动性挖矿奖励计划Avalanche Rush,鼓励更多应用和资产加入Avalanche DeFi生态;同月,Fantom 则为TVL超500万美元的项目发放总计 3.7 亿枚FTM奖励。此外,Celo也于8月宣布联合Aave和Curve等推出超1亿美元的“DeFi for the People”项目,旨在实现DeFi在移动端的使用。

在8月份宣布流动性挖矿激励之后,Avalanche已成为生态发展最快的公链。当月,Avalanche中的锁仓量由1.84亿美元上升至20.7亿美元,上涨超过十倍。而其中的借贷协议BENQI,目前锁仓量已经达到12亿美元,治理代币QI从8月19日的0.5美元附近最高涨至4美元。

Defi Llama数据显示,截至9月1日,DeFi的总锁仓量(TVL)已达1612亿美元,创历史新高。与去年同期相比,DeFi总锁仓量增长了逾19倍。但是各条链上的发展出现了分化,头部公链增速明显放缓。其中,尽管以太坊以近1194亿美元的锁仓量占据着市场绝大部分份额,从今年年初至今年5月,以太坊的总锁仓量上涨了350%,而5月至今仅上涨了28.1%。

与此同时,一些公链上的生态并没有恢复到5月份的高点。各条公链开始相继以平台币进行激励,前期会伴随着TVL的快速增长,代币价格也随之上升。但随着资金的过度涌入,以及其它公链的竞争,资金将会流向收益更高的地方。

BSC以178亿美元的锁仓量也占据着TVL的11%,虽然较年初增长了286倍,但锁仓量从5月份加密市场重创后至今下降了30%。经过近一年时间的发展,BSC上锁仓量超过20亿美元的仍然只有去中心化交易所PancakeSwap与借贷协议Venus,整体生态不够完善。随着CAKE代币价格的下跌与减产,PancakeSwap对于用户的吸引力可能也会降低。而前几个月开始生态激励的Polygon,当前TVL严重下滑,降至52亿美元,只有接近5月高点时的一半。

BSC、Polygon、Heco等脚步放缓的背后,其他新晋者的市场份额正强势增长,多链生态已然形成。

根据上图统计数据显示,截止9月1日,Terra的总锁仓量为73.9亿美元,今年5月至今上涨61.7%;Solana的总锁仓量为34亿美元,过去3个月上涨1.5倍;Avalanche的总锁仓量近21.9亿,过去3个月翻了逾7.4倍;Fantom的总锁仓量则为7.5亿美元,过去3个月上涨了约24倍。

总锁仓量加速狂奔的同时,代币也随之起飞。根据上图统计的数据显示,截止9月1日,过去一个月ETH和BNB的平均涨幅为40.6%,而Terra、Solana、Avalanche和Fantom平台币平均涨幅则高达215%。

此外,还有更多二层和公链蓄势待发。安全性更高的以太坊二层解决方案Optimistic Ethereum和Arbirum One的主网均已上线,Cosmos生态项目开始接入IBC打通跨链功能,Kusama平行链中的Karura已开启流动性挖矿,Moonriver也已经率先支持EVM项目接入,Polkadot在通过外部审计后也将开始插槽拍卖,这些重磅项目的进展也会在近期吸引很多资金,并有可能影响当前的多链市场格局。预计新一轮的生态激励还将继续。

但目前各条公链生态中,很多资金还处于圈内资金逐利“薅生态羊毛”状态,在收益率下降之后,项目中的资金可能会快速离去,如BSC、Heco、Polygon中的TVL均有所减少,而最近推出激励措施的公链TVL创下新高。如何真正留住用户和资金,对公链们是个挑战,比如推出新的创新产品,波卡上Acala探索传统金融+DeFi,引入新的资产来源。

另一方面,区块链中安全事故也在不断发生。根据PeckShield统计,8月份共发生35起安全事故,造成4.13亿美元总损失。其中,DeFi安全事故22起。8月10日,跨链协议Poly Network遭到攻击,导致6.1亿美元的损失,这也是DeFi领域目前为止最大的安全事故,最后以黑客归还资金而告终。

下面是DeFi中的各项数据。

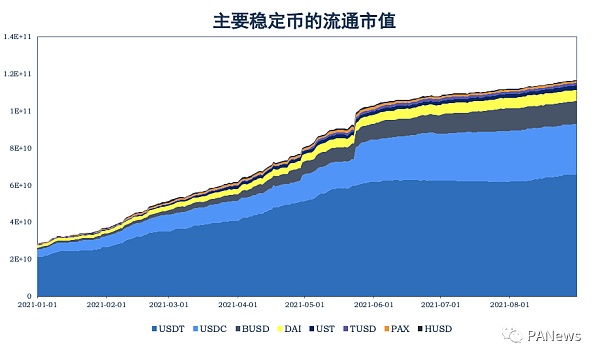

稳定币:USDT恢复增速,USDC增速放缓

截至8月31日,主要稳定币和流通市值分别为USDT 655亿、USDC 274亿、BUSD 122亿、DAI 61亿、UST 24亿、TUSD 14亿、PAX 9.5亿、HUSD 4.6亿美元,与一个月前相比,稳定币市值总共上升47亿美元。其中,USDT、USDC、DAI、UST、TUSD、PAX的流通市值分别增加37亿、0.76亿、5亿、3.6亿、1.5亿、0.2亿美元,而BUSD和HUSD的流通市值分别减少3342万和8810万美元。USDT恢复增长,而之前增长较快的USDC和BUSD增速减慢,甚至出现流通市值减少的情况。

8月24日,Paxos宣布将其发行的美元稳定币Paxos Standard(PAX)更名为Pax Dollar(USDP),这样更容易被识别为以美元支撑的稳定币。USDP 储备以100%的现金和现金等价物形式持有。

去中心化交易所“百家争鸣”

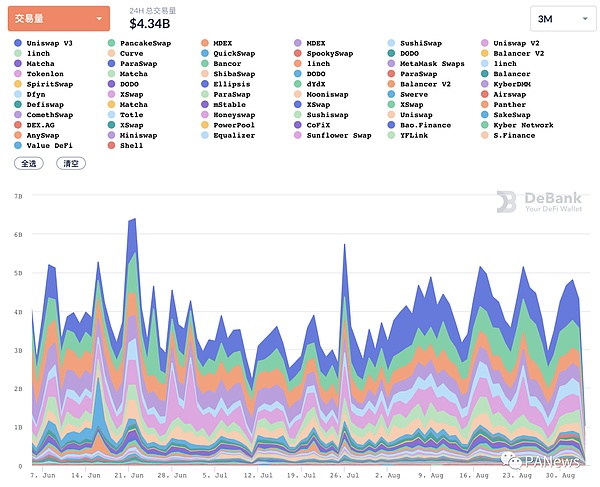

因为价格的回升,8月份去中心化交易所的交易量比起一个月有所上升,在交易量的分布上仍然是以Uniswap V3、Pancakeswap、MCDEX、Uniswap V2为主。

但随着Solana、Avalanche等新兴公链的发展,作为DeFi的重要组成部分,各条公链上的DEX都不可或缺。根据CoinMarketCap的数据,截至9月3日,Solana上的Raydium以及Avalanche上的TraderJoe过去24小时的成交量均超过了1亿美元,Raydium的交易量位于所有链上DEX中的第七位。

因为dYdX治理代币的推出,当前dYdX每天的交易量也在2亿美元以上。由于dYdX的治理代币每个Epoch(28天)分配一次,所以在每个Epoch快结束时才能精确的知道增加交易量能获得多少DYDX,很多用户会为了交易奖励而去刷交易量。在Epoch0快结束时,dYdX 24小时交易量曾经超过10亿美元,并超过了Uniswap V3等,位于DEX交易量排行榜首位。

市场的热点逐渐转向NFT,Uniswap等交易同质化代币(Fungible Token,FT)的DEX在以太坊整体生态中的使用占比在降低,这一点从Gas占比上可以看出来。交易非同质化代币(Non-Fungible Token,NFT)的平台OpenSea等正在快速崛起。根据Token Terminal统计的数据,OpenSea过去7天的收入高达3697万美元,超过Uniswap等,在DApp中仅次于Axie Infinity。而与其它协议不同,OpenSea的收入属于协议收入,而如Uniswap的收入则全部属于流动性提供者,当前代币的持有者和协议本身并不收取费用。因此,当前OpenSea的价值可能已经超过Uniswap等老牌DEX。

抵押借贷总借款量回至5月高点

截至8月底,去中心化抵押借贷的总借款量为289亿美元,相比一个月前增加了13%,已与5月份的历史最高点相当。主要的借贷平台依然是Aave V2、Compound、Maker,它们的总借款量均创下了新高。

随着多链生态的发展,Aave在Polygon上也是锁仓量最多的协议,Aave创始人在Chainlink智能合约峰会上表示团队正在制定多链策略,考虑部署在以太坊和Polygon之外的Solana和Avalanche公链以及Optimism和Arbitrum等以太坊二层网络中。

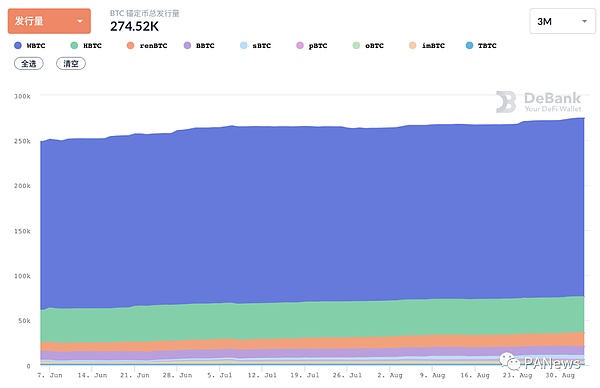

比特币锚定币平稳增长

以太坊上BTC锚定币的发行量仍在稳步增长。截至8月底,共有272907 BTC的锚定币发行在以太坊上,比上月增加3.67%。

同时,发行在BSC上的BTCB也已经达到78125枚,仅次于以太坊上的WBTC,发行量为HBTC的2倍。

小结

DeFi从以太坊往其它链上扩张已经形成趋势,短期内可能不会改变。但这个过程存在分化,Terra、Avalanche、Fantom等链上的资产随着公链层面的代币激励计划的推出而创下新高,而前期发展较好的BSC、Polygon等链上的锁仓量并没有恢复。对于DEX、抵押借贷这类不可或缺的DApps,或许可以在新兴公链上提前布局。

文 | 蒋海波 编辑 | Tong

微信:aspcool

微信:aspcool QQ:580076

QQ:580076 手机:18992859886

手机:18992859886 工作时间:9:00~18:00(周一至周五)

工作时间:9:00~18:00(周一至周五)