Staking与DeFi的完美结合 一文了解流动Staking的重要意义

注:原文来自messari,作者是Cristiano Ventricelli。

以太坊从PoW(工作量证明)转向PoS(权益证明),不仅被宣扬成是以太坊的游戏规则改变者,其也影响到了整个加密货币领域(一段时间以来,crypto行业一直在被推动远离PoW共识机制)。据摩根大通分析师预计,到2025年,Staking行业的年收入规模将增长至400亿美元。由于质押代币存放在一个托管账户中,因此Staking增加会导致在DeFi协议中流通的代币减少。虽然这可能对协议安全性产生有利影响,但它为投资者在决定质押还是追求收益农耕策略(例如流动性挖矿、借贷等)之间引入了权衡。而流动Staking的出现,旨在提供一种两全其美的解决方案。

什么是流动Staking?

顾名思义,流动staking是指用户通过质押其资产获得流动性的过程。该过程始于投资者将代币(即 ETH)抵押到一个协议中,而该协议代表投资者进行质押,然后为投资者1:1 铸造抵押资产的认领权资产,然后staking奖励归于流动staking代币,这类似于去中心化交易所LP代币的情况。这些流动的 Staking 代币可交换或用作抵押品借入资产,事实上,除了 Staking 奖励之外,它还可以解锁额外的收入来源。流动staking代币可以立即赎回,让投资者无需等待解锁期即可取回原始代币。在抵押代币以铸造流动staking代币时,投资者可以从所使用的协议提供的验证器中选择验证器。

市场规模和预期增长率

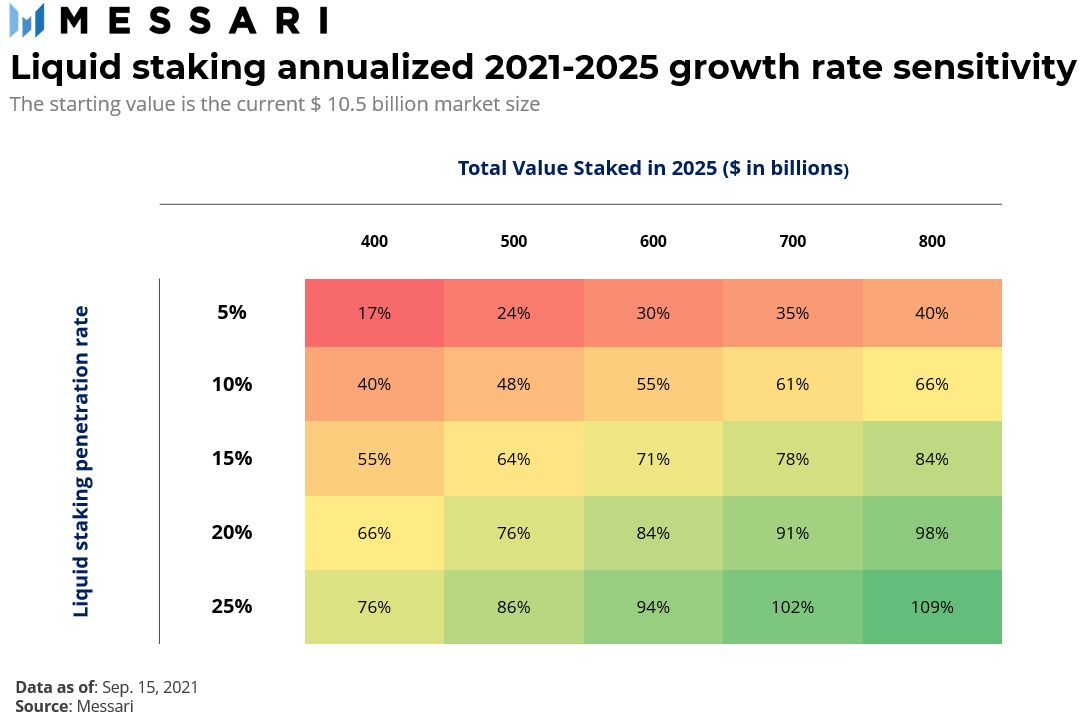

目前,流动staking协议的市场规模为105亿美元,渗透率(penetration rate:流动staking协议中的质押代币除以市场质押的总价值)约为 7%。如果这个数字看起来很小(而且确实如此),那增长率看起来会更有趣一些。

假设到2025年,staking年奖励达到400亿美元,平均staking收益率在5%-10%之间,这意味着总的质押代币市值将在4000亿-8000亿美元之间。所有质押代币当前的市值约为1460亿美元,而当前锁定在DeFi 中的总价值为 1860 亿美元(截至9月15日的数据)。很明显,随着以太坊等加密网络向权益证明(PoS)共识机制的大规模转变,流动staking可能会迎来一波相当大的市场增长。

增长率不仅取决于质押的总价值,还取决于渗透率。下表显示,即使假设渗透率没有增加,2021-2025 年的年增长率也可以在 17%-40% 的范围内。

值得一提的是,随着质押总价值的增加,每个代币的质押奖励会减少,因为相同的通货膨胀率必然会涉及分配更多的代币。

因此,低质押奖励率可能意味着更高的流动staking渗透率。事实上,如果质押者获得的staking 奖励减少了 x%,他们将更有可能寻找替代收益来抵消这种 x% 的收益减少,而不必解除质押他们的资金。

市场构成

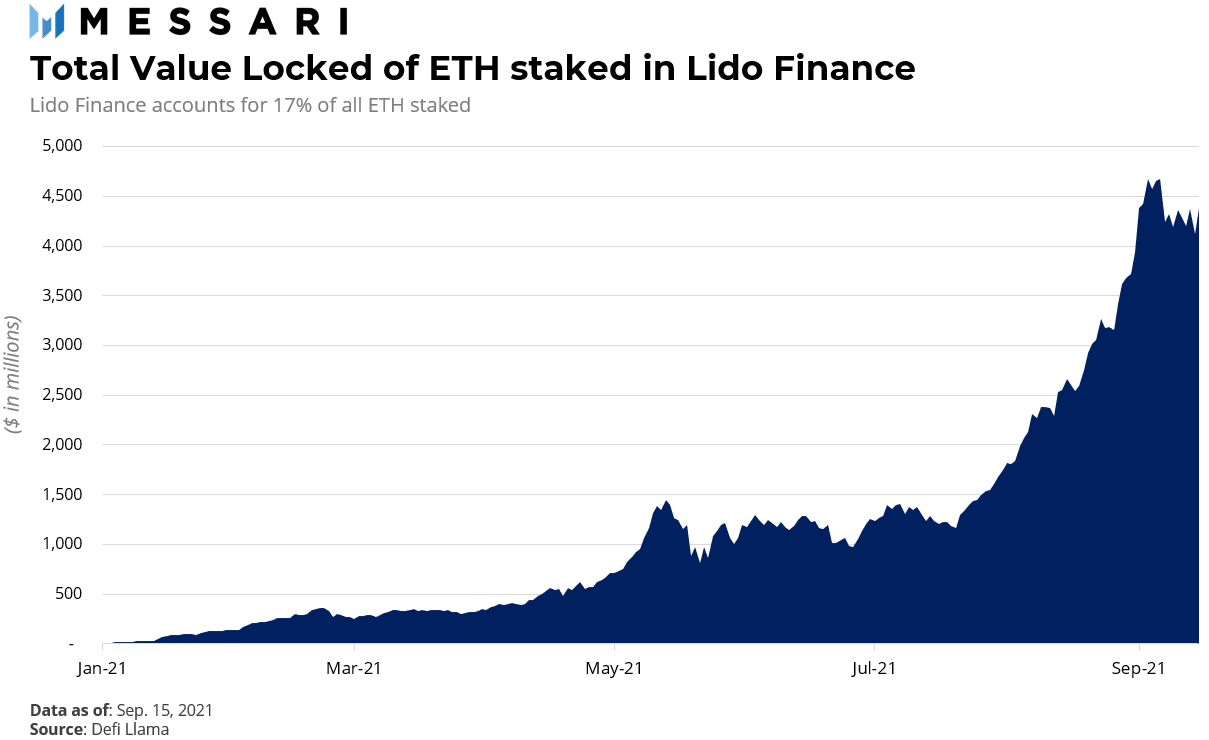

目前Staking 协议市场的领军项目是Lido Finance,其占据了流动staking协议市场总价值的60%以上。自2021年初以来,Lido Finance已收集了以太坊中质押的所有ETH的17%,它还为Terra、Solana提供了流动staking解决方案,并且还有很多区块链正在筹备接入Lido。

就底层区块链而言,由 ETH 支持的流动staking代币占流动代币总供应量的三分之二也就不足为奇了。在其他公链中,值得一提的是,Polkadt的流动staking将由Acala(一种建立在Substrate基础上的DeFi协议)提供,而Cosmos则由Persistence提供。

就 DeFi 合作伙伴而言,经验法则非常简单:越大越好。

Lido Finance也不例外,它可以依靠 Curve、Yearn、Harvest Finance 以及 Gnosis 等项目方分发其流动staking代币。Lido Finance 铸造的流动质押ETH(stETH 代币)与 ETH配对的最大流动资金池由Curve托管,这个池子目前存入了42亿美元的资金。

流动staking的好处

流动Staking 为所有利益相关者带来了广泛的好处,其中包括:

1、提高资本效率:锁定在托管账户中的代币可以用作抵押品,以扩大收益机会;

2、提高链的安全性:在staking和收益之间没有权衡,几乎没有理由不去质押代币。从中长期来看,这将提高PoS区块链的安全性和稳定性。

3、增加流动性:对于某些质押代币占总供应量较高的PoS协议,在市场上交易的流动性可能相对较低,因此在价格发现方面可能有不利影响。而流动staking代币允许投资者提高协议的交易量,这在提升效率的同时,不会牺牲网络的安全性。

4、跨链交互:流动staking代币基本上是衍生品合约,因此,它们理论上可以与链无关,并在不同协议之间流通。

5、易用性:流动staking代币允许投资者参与质押,但不必涉及重质押、解除质押期、奖励提取以及委托等复杂性操作。

流动staking的风险

目前来看,流动staking有两层风险,其中最明显的是财务风险,另一个则是治理风险,而后者是最容易被忽视的风险因素。

财务风险:

1、流动性风险:即刻赎回流动staking代币意味着协议必须保留一定数量的闲置代币,以满足提前提款请求。在市场突然震荡的情况下,可能会出现“银行挤兑”的情况,并使某些协议处于潜在的流动性困境。

2、系统性风险:由于流动staking代币可用于多条链,而其中一条链的故障可能会对其他协议的流动staking代币产生负面溢出效应,从而导致潜在的系统性问题。

治理风险:

1、staking集中化风险:流动代币需要一定水平的交易/借贷活动来部署其收益潜力。因此,流动staking协议的数量很可能会受到限制,以收集尽可能多的流动性来维持其发行的流动代币。由于这些平台负责将代币委托给验证者,因此流动staking发行的过度集中,可能导致质押的中心化。

2、罚没风险:如果验证者出现停机或双重签名,他们的质押奖励将遭到罚没,同时委托代币的投资者也会遭受损失。这将导致流动代币由比初始代币更少的基础代币支持,这在流动代币赎回的情况下具有潜在风险。

3、验证者的不当行为:理论上,验证者可以“卖空”自己的流动staking代币,并从导致其流动staking代币价值下降的恶意行为中获利。

结论

同时让你的代币在两个(或更多)不同的地方为你工作似乎太好而不真实,然而,从生态系统的角度来看,这是 DeFi 必须克服的关键挑战之一。而从资本效率的角度来看,流动staking引入了更高水平的灵活性。每当代理方(质押者、验证者、协议等)找到可以利用它而不受惩罚的条件时,这种灵活性就会受到损害。一个适当的激励系统必须解决的一个陷阱是流动staking导致的权力集中。加密货币市场引领者所传达的最重要信息是,现在是合作而不是竞争的时候了。流动staking可能是让 Staking 和 DeFi 行业相互合作的完美工具。

微信:aspcool

微信:aspcool QQ:580076

QQ:580076 手机:18992859886

手机:18992859886 工作时间:9:00~18:00(周一至周五)

工作时间:9:00~18:00(周一至周五)