重拳不断 美国都盯上了哪些加密大佬

作者:Aiying;来源:AiYing Compliance

自2013年以来,美国政府的政策其实一直很明确,认为加密货币钱包的开发者和使用者不是货币传输者。但是最近司法部突然决定以未经许可的货币传输罪名起诉钱包开发者,让人非常意外,尤其是这些开发者实际上并没有控制用户用他们的软件保护的资产。

联邦检察官在最近两个案件中提出了这种前所未有的解释,这两个案件是4月26日公开的Samourai Wallet起诉和同日公布的针对Roman Storm在Tornado Cash案中提出的反对排除证据的意见。同时,联邦调查局还向加密钱包用户发出警告,说他们如果不把资金转移到受监管的机构,可能会因为刑事查封和调查而丢失这些资金。

一、这里有对现有货币传输政策的简要回顾、最近事件的详细总结

美国有一系列联邦法律针对货币传输者进行反洗钱(AML)监管,主要依据的是《银行保密法》及其修正案。这些法律定义了“金融机构”这一类别,并授权财政部长根据需要重新定义这一类别。因此,《银行保密法》下的执行规则实际上规定了哪些人必须或不必作为货币传输者或其他金融机构进行注册,遵守“了解你的客户”(KYC)原则,向政府提交报告,并实施其他反洗钱控制措施。

这些条例将货币传输者定义为:

提供货币传输服务的任何人,其中“货币传输服务”被定义为“接受来自一个人的货币、资金或其他可替代货币的价值,并通过任何方式将货币、资金或其他可替代货币的价值传输给另一个地点或人”;

参与资金转移的任何其他人。

在加密货币的背景下,这个定义对于加密货币是否为“货币、资金或可替代货币的其他价值”存在一些模糊性。如果加密货币被视为“资金”,那么“任何参与转移的人”都是货币传输者。如果加密货币被视为“货币”,或者是“可替代货币的其他价值”,那么任何“接受”并“传输”加密货币的人都是货币传输者。根据条例的直接解读,加密货币被视为传统货币的替代品,因此,如果某人以商业方式接受并传输他人的加密货币,他就是货币传输者。换句话说,如果某人实际控制着他人的加密货币,并利用这种控制将加密货币转移给另一个人或地点,他就是货币传输者。这一法律在加密货币出现之前就已经是控制性法律,从未被国会、法院或规章修改或推翻。关于加密货币是否为货币、资金或可替代货币的这一微小模糊性将在加密货币监管历史的早期由FinCEN解决。

在2013年,FinCEN发布了其首份“虚拟货币”指南。在这份指南中,FinCEN确认了加密货币(他们称之为虚拟货币)是“可替代货币的价值”,并非“资金”或“货币”本身(因此称为“虚拟货币”)。在一个备注中,它还明确表示不将虚拟货币视为“资金”,因为这种定义会触发一些预付费访问规则,而FinCEN认为这些规则不适用于加密货币活动。

FinCEN进一步解释说,仅仅是使用虚拟货币的用户并不是货币传输者,并在随后的一项行政裁定中发现,软件开发者也不是货币传输者:“仅仅生产和分发软件本身,并不构成接受和传输价值,即使软件的目的是为了促进虚拟货币的销售。”

另外FinCEN在2019年发布了更多指导意见明确指出,对虚拟货币的部分控制不足以将钱包开发者归类为货币传输者,因为参与交易并应持币人需要请求进行额外验证的人,并没有对这些价值的完全独立控制权。

这个指导意见要求只有托管加密货币业务的企业需要获得许可并受到联邦货币传输法规的约束。法律一直是明确的:非托管型加密货币开发者不是货币传输者。

二、案件的详情和争论点

2024年4月26日,一份起诉书被公开,指控Samourai Wallet(一个使用CoinJoin交易增强用户隐私的比特币钱包)开发者非法货币传输等多项罪名。在此讨论中,我们先不讨论洗钱共谋的指控,因为这种指控依赖于具体事实,而且不一定基于开发者提供托管服务而非非托管服务。被告可能如指控所述,运营了一个集中服务器来协调CoinJoin交易。然而,根据我们目前的了解,Samourai Wallet并没有让开发者或任何第三方真正独立地控制用户通过钱包软件保护的比特币。根据条例的直接解读,尤其是考虑到FinCEN的指导和行政裁决,Samourai Wallet的开发者并没有对任何用户资金拥有“完全独立的控制”,因此他们是不属于货币传输者的定义。

而在Roman Storm的Tornado Cash案件中,检方针对之前提出的驳回请求作出了回应。他们讨论了一个叫做“第1960条”的法律,这上面说如果没有得到许可,非法运营货币传输业务是违法的。检方的回应中特别强调,这个法律的定义比我们通常讨论的定义要宽泛得多。

他们的主要论点是,只要Tornado Cash软件被用来请求存款或提款,就会导致加密货币在以太坊区块链上移动,因此他们认为Tornado Cash的开发者应该对此负责。这种说法扩大了责任的范围,意味着按照这种逻辑,几乎所有的加密货币钱包和智能合约都在进行货币传输业务,而所有开发者都可能涉及非法的货币传输。

在监管定义方面,检方的回应忽略了之前所有的指导意见,将法律中的“资金”解释得非常广泛,简单地将其定义为参与转移的任何人。他们甚至还将此比喻为包裹递送,试图说明控制资金并非必要条件。这种解释忽视了美国金融犯罪执法网络(FinCEN)之前明确表示虚拟货币不算是“资金”的声明,这也是非常荒谬的地方。

如果说Tornado Cash是一种包裹服务,它显然不仅仅是为犯罪分子服务的。其次,检方的比较实际上证明了与他们想要证明的完全相反的事实。一个无法访问其传递包裹内容的快递服务显然不是货币传输服务。首先,如果你都不能打开包裹,你怎么知道里面是什么?如果你被告知只是在运送罐头食品的箱子,并且无法打开箱子,你怎么会因为无照经营货币传输而有罪呢?其次,金融罪行执行网络(FinCEN)明确规定,仅限于安全运输货币的装甲车服务并不属于货币传输服务商!

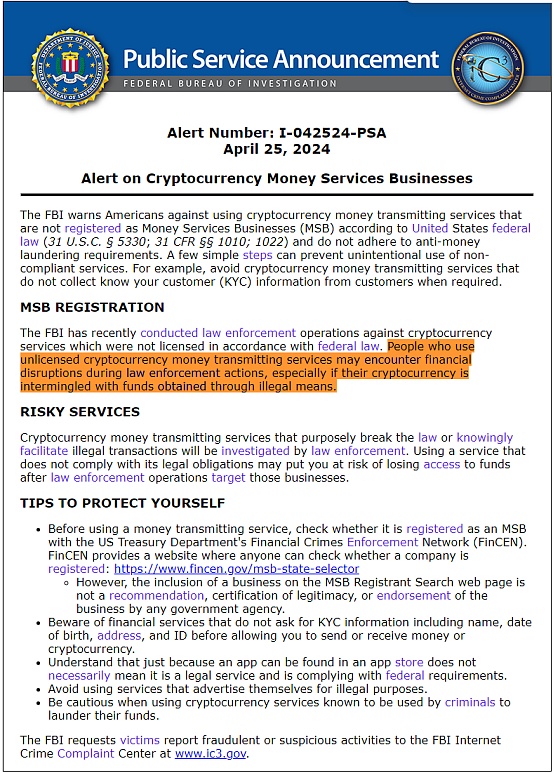

与此同时联邦调查局(FBI)发布了一则关于加密钱包的警告公告。公告“提醒美国人不要使用未按美国联邦法律注册为货币服务业务(MSB)的加密货币传输服务。FBI还提供了FinCEN的官方工具,让用户可以查询一家公司是否注册为MSB。

鉴于Tornado Cash和Samourai Wallet的起诉案件,如果司法部的立场是,任何使加密货币在以太坊区块链上从一个地方传到另一个地方的行为(正如Tornado Cash答辩状所争论的)都算是货币传输,那么每一个加密钱包都是货币传输商,无论它是在你手机上运行的软件,还是在你的Trezor或Ledger U盘上运行的软件,或是在Coinbase服务器上运行的软件都需要注册威货币服务业务。而在这三者中,只有Coinbase注册了。考虑到最近的起诉案件,对于行业内很多钱包企业包括一些去中心化的钱包都是需要引起关注的判例。

现在还不清楚司法部是不是故意通过刑事执法突然改变长期以来的政策,还是说司法部和金融犯罪执法网络(FinCen)之间有严重的脱节。但无论如何,这种做法无疑对美国的法治原则是有严重的破坏。从题外话来说,无论是针对TikTok法案的通过,还是最近闹的沸沸扬扬的《反犹太人意识法案》我们都能感受到美国内部也在自我撕裂。

三、不确定因素带来了加密钱包在美国市场的撤离

总部位于巴黎的比特币公司 Acinq 声明称“美国当局最近的公告让人对自我托管钱包提供商、闪电服务提供商甚至闪电节点是否可以被视为货币服务企业并受到这样的监管产生了疑问以监管不确定性为由,将从美国的应用商店下架其广受欢迎的闪电网络钱包 Phoenix。建议用户在 2023 年 5 月 3 日终止访问之前关闭渠道并转移资金

一天后,zkSNACKs 宣布将在美国关闭对其保护隐私的 Wasabi 钱包的访问,并在 4 月 27 日的一份声明中表示,“根据美国当局最近的公告,zkSNACKs 现在严格禁止美国用户使用其服务” 。

四、问题

1、如果钱包不面向美国用户那还需要获得许可和注册么?

如果一个加密货币钱包或服务明确不面向美国用户,并且确保美国用户无法使用其服务,则通常不需要获得美国的货币传输许可或注册为货币服务业务(MSB)。美国的法律和规定主要适用于在美国运营或服务美国居民的企业。

然而,即使一个服务不直接面向美国用户,如果通过美国金融系统进行了操作,或者有美国用户找到方法使用这些服务,那么仍可能引起美国监管机构的关注。因此,完全规避美国法律的风险可能比较困难,特别是在全球化和互联网环境下。

为了避免潜在的法律风险,非美国的加密货币服务提供商应该采取措施确保其服务不会被美国用户访问或使用。这可能包括地理封锁、IP地址过滤等技术措施,以及在服务条款中明确声明不提供服务给美国居民。

2、如果没法避免美国用户见缝插针过来使用,那稳妥的方式是什么?

注册为资金服务企业(MSB):

按照财政部金融犯罪执法网络(FinCEN)的要求,任何提供货币传输服务的个人或公司都必须作为资金服务企业(MSB)进行注册。这包括提交必要的登记表格并更新任何重大变更信息。

遵守银行保密法(BSA)规定:

注册为MSB的企业需要遵守银行保密法及其修正案的规定,包括但不限于反洗钱(AML)规定和提交可疑活动报告(SARs)。

实施客户了解程序(KYC):

货币传输服务需要实施客户了解程序,这是一种客户身份验证过程,旨在防止身份盗窃、金融欺诈和洗钱活动。

获得州级许可(MTL牌照):

除了在联邦层面注册之外,大多数州还要求货币传输服务获得州级许可证。不同州的具体要求可能有所不同,因此需要根据企业运营的具体州来申请相应的许可证。

维护合规记录和报告:

遵守所有记录保存要求,定期向FinCEN报告大额交易和可疑活动。这些记录可能需要在审查或检查中提供。

资本和保险要求:

根据经营规模和交易类型,可能需要满足一定的资本准备和保险覆盖要求,以保证客户资金的安全。

微信:aspcool

微信:aspcool QQ:580076

QQ:580076 手机:18992859886

手机:18992859886 工作时间:9:00~18:00(周一至周五)

工作时间:9:00~18:00(周一至周五)