DeFi之道丨一文了解链上结构化产品Ribbon Finance

期货、远期、期权、掉期。这并非一首新说唱歌曲的开头,而是金融市场中衍生品的几个常见例子。复杂的衍生品世界通常是金融精英的专属领域,倘若使用得当,可以为投资者提供远超简单购买和持有资产的风险/回报的收益。如果有一种方法可以让投资者进入神奇的衍生品世界,而无需了解零息互换中的看涨信用价差,情况会如何?

什么是结构化产品?结构化产品是预先包装好的混合投资,它使用证券(通常是债券和期权)的组合来产生具有吸引力的投资收益,这与通过其他方式(如简单购买和持有资产)获得的投资收益有所不同。在深入研究Ribbon Finance之前,将通过本文介绍这种资产类别的背景和环境。

结构化产品最早出现在20世纪90年代初,是散户投资者获得衍生品的一种途径,现在已经成为一个价值超过7万亿美元的全球产业。作为一种投资类别,它们在传统金融市场中的声誉具有争议性。批评人士指出,雷曼兄弟公司(Lehman)在全球金融危机中破产,并且多家银行在过去20年中因不当销售这些产品而被罚款。然而,DeFi提供了一个机会来改善结构化产品市场中现有的一些不足之处,并演示如何在使用得当时,结构化产品可以成为散户和机构资本配置投资组合的核心组成部分。

结构化产品简介

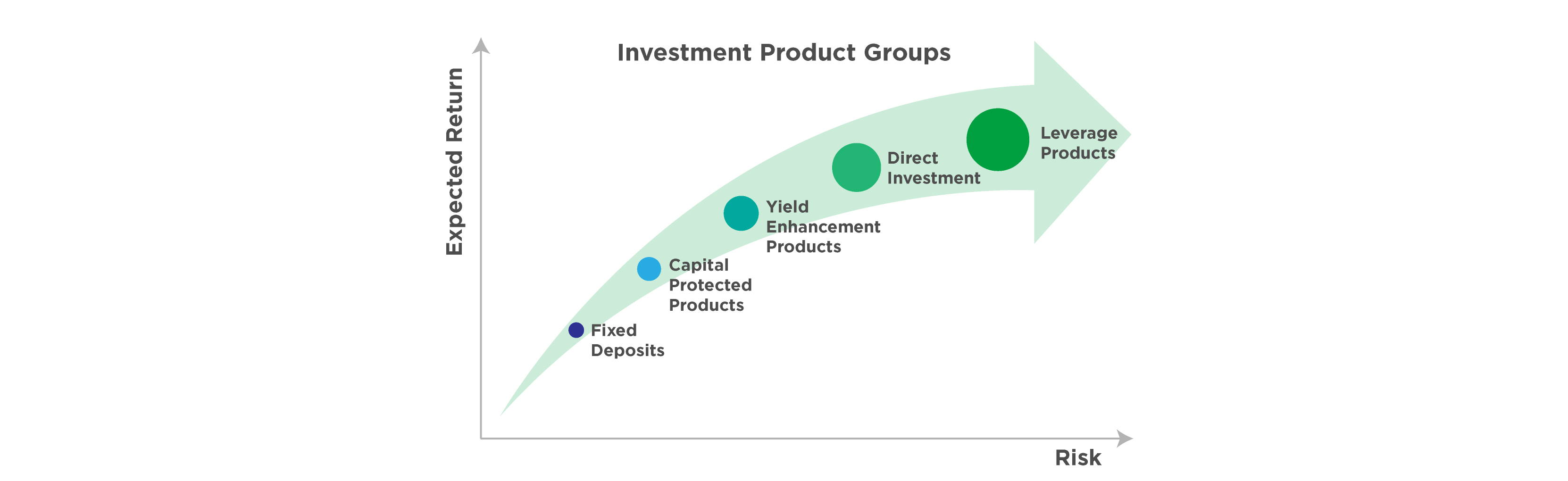

结构化产品大致可分为两类:结构化存款(储蓄)和结构化投资(风险资本)。结构化产品使投资者既能表达市场观点(方向和波动性),又能根据其特定的风险偏好调整这一观点。

结构化存款或资本保护产品提供了一种到期时最低价值的保证,并有可能带来额外的上行回报。构建这种风险/回报结构的一种方法是,将零息债券与一种资产的长期看涨期权相结合。

假设零息债券在1年内到期,面值为1万美元。当前交易价格比面值折价5%,即9500美元。投资者可以投资1万美元,并保证从今天起的1年内可以得到相同数额的资金。但是,在这种情况下,他们只需支付9500美元,因此,另外的500美元可以打包购买预先确定的执行价格和期限的一项资产的看涨期权,为投资者提供额外的“无风险”上行敞口。

随着风险范围的扩大,我们可以量身定制结构化产品,从而使资本处于风险之中,因为“收益提高”和“杠杆产品”投资为投资者带来了增加的收益/损失的潜力。将在本文后面的加密示例中说明“收益提高”产品的工作原理。

加密结构化产品

结构化产品是一个成熟的DeFi市场的核心组成部分。尽管10万倍的年收益率(APY)和食物代币作为资产类别都是加密货币的乐趣和发展的一部分(记住,新技术通常首先以玩具的形式表现出来),但想要吸引新的“保守”资本,加密货币就必须为不同的市场参与者提供量身定制的各种投资选择。这并不是说这些产品仅仅是为了吸引机构资本,但是正如我们将在下面的示例中看到的那样,加密原生代币同样是这一新兴加密投资类别的目标市场。

结构化产品依赖于DeFi本地固定收益和衍生品市场,因此这类产品在经历12个月才开始在市场上获得吸引力。Paradigm的丹·罗宾逊(Dan Robinson)撰写的开创性论文《The Yield Protocol: On-Chain Lending With Interest Rate Discovery》提出了首个DeFi原生零息债券,并暗示了不断演变的市场最终将如何形成DeFi原生收益率曲线。另一方面,Yield Protocol的收益率美元代币yUSD和名义金融fCash都在构建链上零息债券的未来。

结构化产品的衍生品部分通常会利用期权。在过去12个月里,DeFi见证了链上期权协议的爆炸式增长。与充满活力的固定收益市场一样,期权协议是一个核心构件,使越来越多独特的加密结构化产品成为可能。下面将探讨Ribbon Finance如何使用Hegic和Opyn作为其结构化产品的构建模块。

进入Ribbon Finance

Ribbon Finance是DeFi领域第一个致力于为DeFi市场提供结构性产品的项目。“专注于构建可以通过跨协议组合创建的新金融产品,以帮助用户获得比他们自己所能实现的更高的风险回报率。”

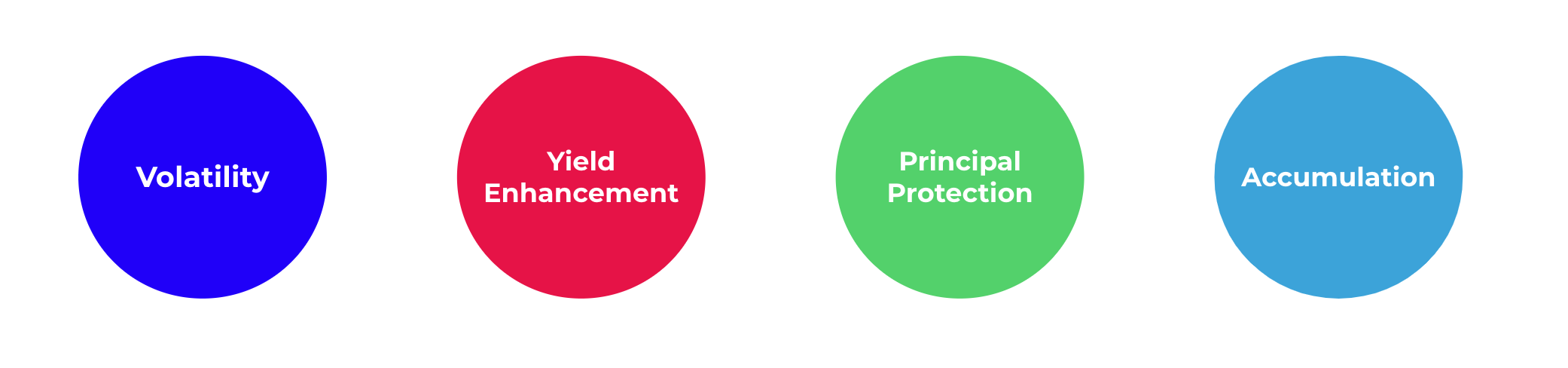

为了实现这些目标,Ribbon Finance已开始提供如上所述的四类结构化产品。

系列V:波动性

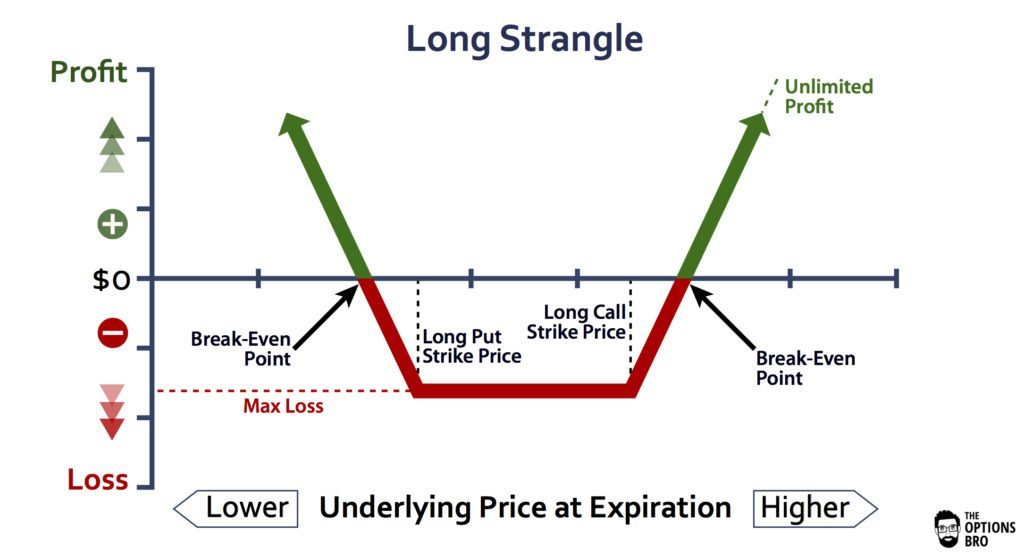

Ribbon提供的第一个产品是一种被称为"Strangle"的波动性策略。Strangle是一种期权策略,即在同一期限内以不同的执行价格同时买入价外(OTM)看涨期权和看跌期权。如下图所示,Strangle是对标的资产波动性的押注。

举个例子,假设Alice认为ETH在未来一个月会有波动,但是她不确定方向。假设ETH的交易价格为3500美元,Alice可以使用Ribbon波动性产品在市场上建仓,如果ETH在Strangle到期日高于或低于某个执行价格,她的投资就可以获利。根据上面的收益图,月末的价格需要大于4000美元或小于3000美元,Alice的持仓才能实现收支平衡。如果ETH的价格小于3000美元或大于4000美元,Alice就能从其投资中获利。如果ETH的价格大于3000美元和小于4000美元,Alice则会损失她的保费。请注意,在这个例子中,最大的损失是支付的保费。

经验丰富的期权交易员和DeFi用户可以自己执行此策略,但是Ribbon通过使用Hegic和Opyn根据交易规模找到最便宜的链上价格来为投资者打包这一策略。

鉴于部署这一策略时,以太坊网络的Gas费用很高(2021年第一季度),因此该团队决定停止提供该波动性产品,并将其工作重点放在提高收益率的产品上,他们称之为 "Theta vaults"。

系列Y :Theta vaults

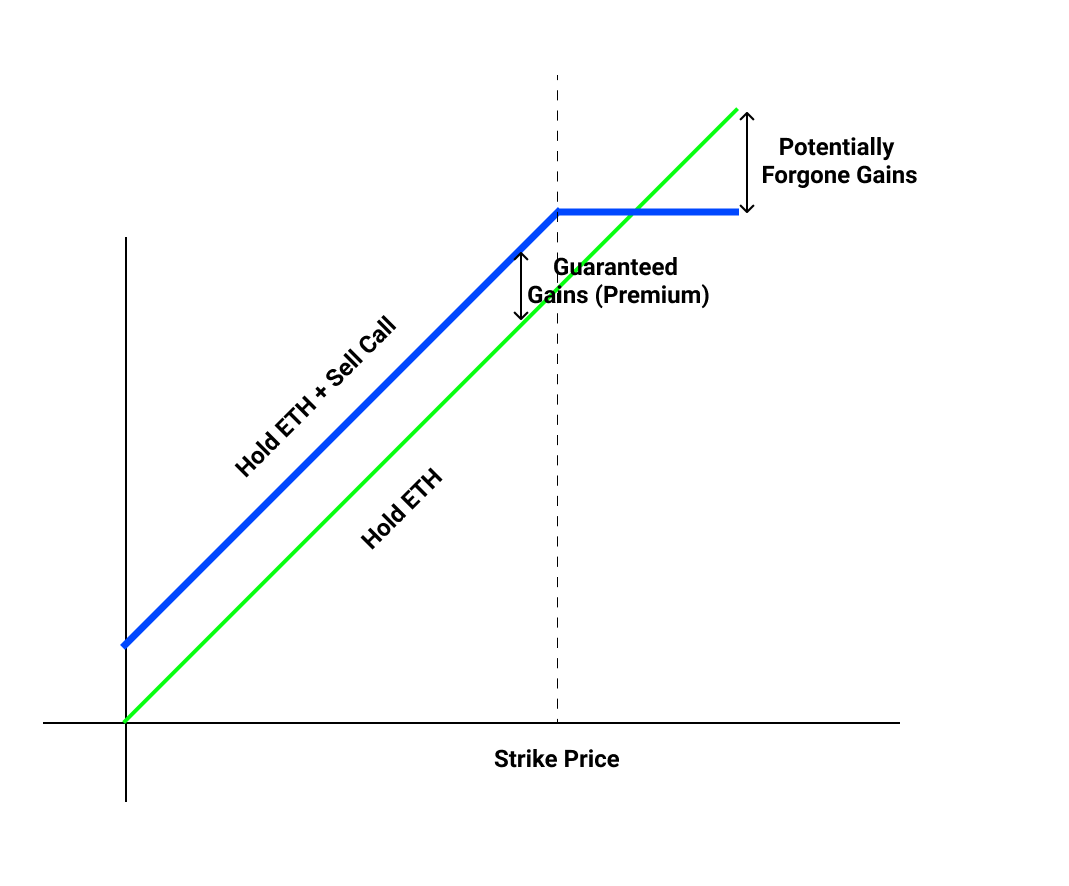

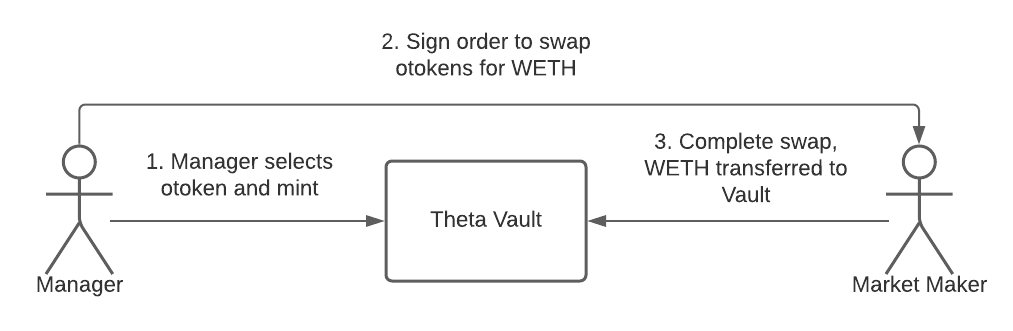

Theta vaults是一组专注于资产收益率提升策略的结构化产品。目前,Ribbon Finance允许用户将ETH和WBTC存入Vault(资金库),以产生最高30%的年收益率(取决于期权定价)。为了产生这一APY,Ribbon Finance采用了一个备兑看涨(Covered Call)策略,即针对标的资产卖出虚值OTM期权,以每周收取溢价。

备兑看涨策略适用于长期持有该资产的投资者。在期权交易中,这通常被视为中性或略微看涨策略,因为卖出OTM期权会限制上行空间。从下面的收益图可以看出,上行空间的上限是卖出看涨(认购)期权(Short Call)的执行价格,减去相关资产的购买价格和所获得的溢价。与"Strangle"策略不同,最大损失不设上限,相当于标的资产的购买价格减去所获得的溢价。

从上图可知,在选择足够接近市场价格的正确行权价,确保最大限度的溢价获取以及期权到期的风险(ITM)之间存在着一种平衡。Ribbon Finance目前管理着行权选择和到期。实行这一机制的另一个原因是,作为个人在链上采取这种策略被证明会非常困难。Ribbon Finance与Opyn合作铸造oToken,然后与做市商(链下)合作,将oToken交换为WETH。这意味着Ribbon vault能够以WETH的形式收取溢价,而做市商以oToken的形式收取溢价。

随着项目的成熟和发展,这个“管理者”的角色将被下放到社区中,以提供新的方式来处理协议。

资管产品Puts Theta Vault

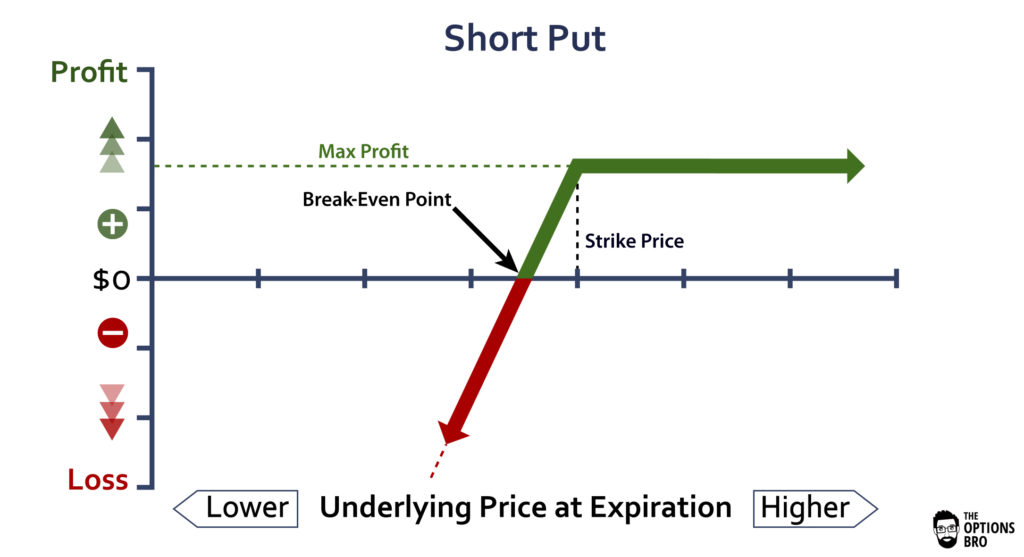

对于那些想要自动进行逢低买入和/或通过他们的USDC产生收益的人来说,这是一种积累策略。该资金库通过运行一个自动策略,出售ETH看跌期权,在USDC存款中赚取收益。在撰写本文时,预计年收益率达46%。

该资金库每周在Opyn上出售的OTM看跌期权,获取溢价并每周进行再投资,以获得复合收益率。如果期权到期,资金库有义务以预先确定的执行价格购买标的资产,即“逢低买入”。第一个Puts Vault产品将出售针对ETH的看跌期权,允许用户通过Ribbon自动获取溢价和累积USDC的收益,或者在下跌时买入ETH。从下面的收益图中可以看出,最大的利润被预先定义为收到的溢价。对于那些看涨某项资产、希望逢低买入的人来说,卖出期权是利用Theta和波动性衰减的一个好策略。

结束语

加密货币结构化产品为DeFi带来了令人兴奋的演变。加密货币投资者和用户正在获得一系列新的产品,其好处包括:增加收益的潜力(收益率提高+积累);提高表达各种市场观点的能力,以适应你的风险/回报要求和偏好;与传统金融市场相比,透明度和包容性更强;使复杂的衍生品市场民主化。

随着加密货币的固定收益和衍生品市场的不断成熟,毫无疑问,Ribbon Finance和其他DeFi协议在结构化产品领域的发展将持续到未来。

微信:aspcool

微信:aspcool QQ:580076

QQ:580076 手机:18992859886

手机:18992859886 工作时间:9:00~18:00(周一至周五)

工作时间:9:00~18:00(周一至周五)