DeFi之道丨解读4种投资策略:2021年DeFi的表现是否优于以太坊?

在DeFi的爆炸式增长中,出现了无数新项目、工具和全新构想新金融产品的设计方式。这种创新伴随着成长的烦恼和风险。因此,DeFi通常需要更多的实践。这是一种非常不同的体验,与许多加密货币投资者所习惯的设置和忘记它的方法截然不同。

文章将探讨积极参与DeFi的一些独特考虑因素,探讨持有现货ETH、一篮子DeFi治理代币与积极参与收益农业之间的回报差异。将涵盖以下方面的概念和工具:管理收益和风险敞口;衡量被动和主动策略之间的回报差异;参与主动策略的成本。

01 管理收益和风险敞口

接受加密货币空间是实验性的并且充满风险,但并不意味着人们应该忽视风险管理。相反,投资者需要逐渐意识到,相对于现有的基准和可比策略,他们所承担的风险有多大。

了解传统金融所使用的指标,往往有助于了解风险/回报状况。下面将研究交易员通常用于跟踪风险和业绩的一套指标,并展示这些指标在DeFi和ETH的对比中是如何发挥作用的。本文在分析中比较了4个策略在6个月内的情况。

a.购买并持有ETH。

b.购买并持有DeFi Pulse Index(DPI),一篮子蓝筹股DeFi代币。

c.一个受欢迎的Sushiswap农场(SUSHI-WETH)的Yield farming(收益率养殖)。

d.在Yearn Finance上用稳定币进行Yield farming。

策略工作原理

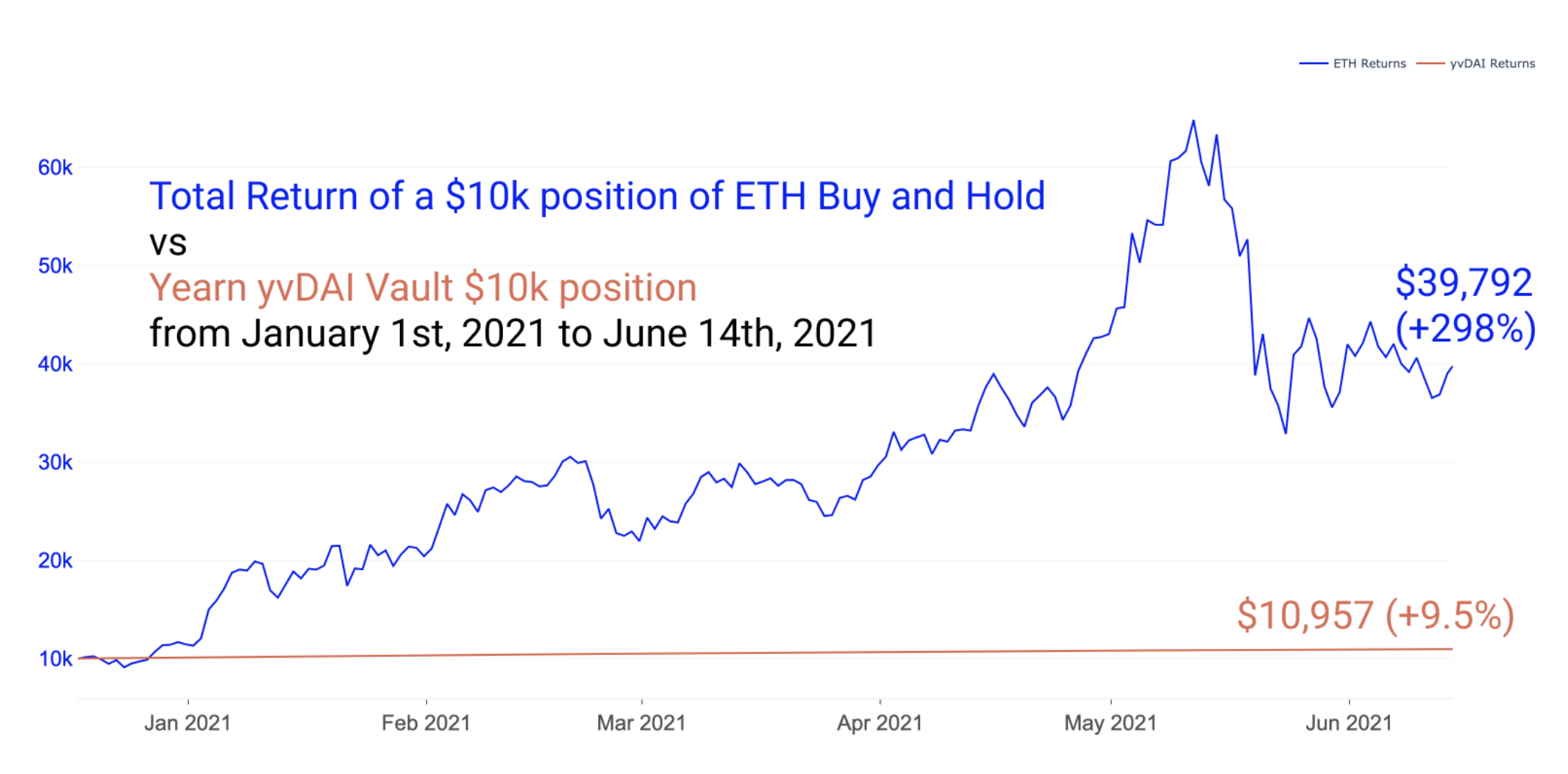

在对四种策略进行比较之前,这里先简单介绍一下每种策略的工作原理。每一个都是在2021年1月1日获得的1万美元的模拟头寸,以跟踪表现。

买入并持有ETH

该策略是许多DeFi参与者的基准,是本报告中比较每个策略的基准。

买入并持有DeFi Pulse Index(DPI)

DPI是市值加权的一篮子DeFi治理代币。它是一种被动指数,旨在反映DeFi代币的性能。DPI是DeFi中众多可用指标之一。该指数在每个月的第一天重新平衡。

在Sushiswap上治理代币的收益率养殖

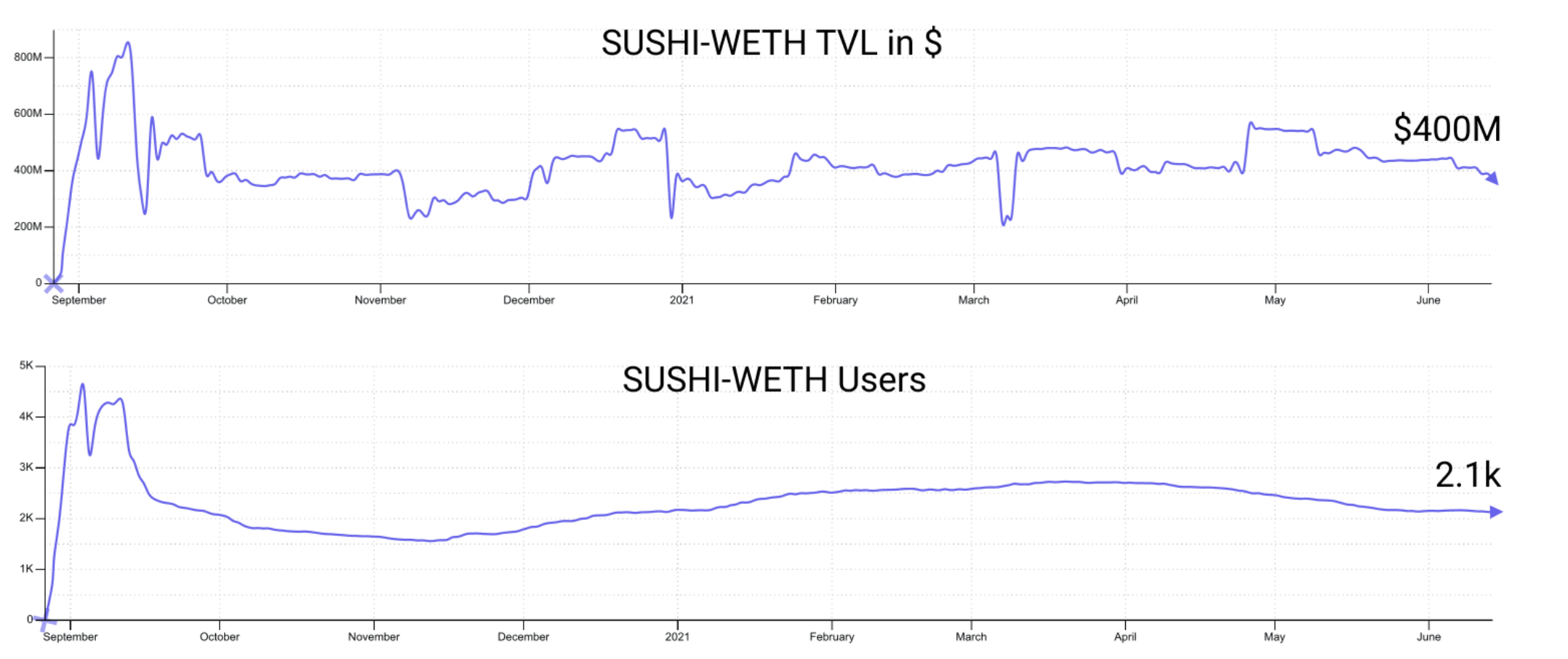

Sushiswap上存在许多收益率不同的资金池。出于本文的目的,将使用Sushiswap中第三大的SUSHI/WETH池(约4亿美元TVL)。该池在2020年和2021年初备受欢迎,因为与Sushiswap中的其他池相比,它的奖励有所增加。在2021年初,SUSHI的奖励达到100%,到今年6月的年利率约为20%。

流动性提供者能够质押他们的LP头寸,以获得SUSHI的收益以及来自池的费用。交易者可以选择持有他们在策略中收到的SUSHI代币,或立即认领和出售。出于分析目的,假设交易者立即卖出来计算回报,并忽略归属时间表(在一段时间内解锁)。

在Yearn Finance上稳定币的收益率养殖

在Yearn存入稳定币为存款人提供收益。Yearn策略供应商创建了为储户带来收益的策略。作为回报,该平台收取2%的管理费和20%的绩效费。

交易者愿意为Yearn策略师的附加价值支付这些费用。尽管市场低迷,但Yearn的资金已经飙升至历史最高点。

通过跟踪yvDAI Vault(金库)的历史存款年收益(APY),可以在此策略中计算出储户的回报率。

本将比较4个策略从年初开始的所有历史表现,介绍一套基本的性能指标。

测量Alpha

Alpha在金融中被用作衡量业绩的指标。它通常被认为是投资积极回报指标,根据一个市场指数或基准来衡量一项投资的表现,该指数或基准被认为代表了整个市场的走势。

当投资者提到alpha时,他们通常指的是一个策略相对于某些定义的基准所产生的超额回报。这是对alpha的非风险调整的衡量。

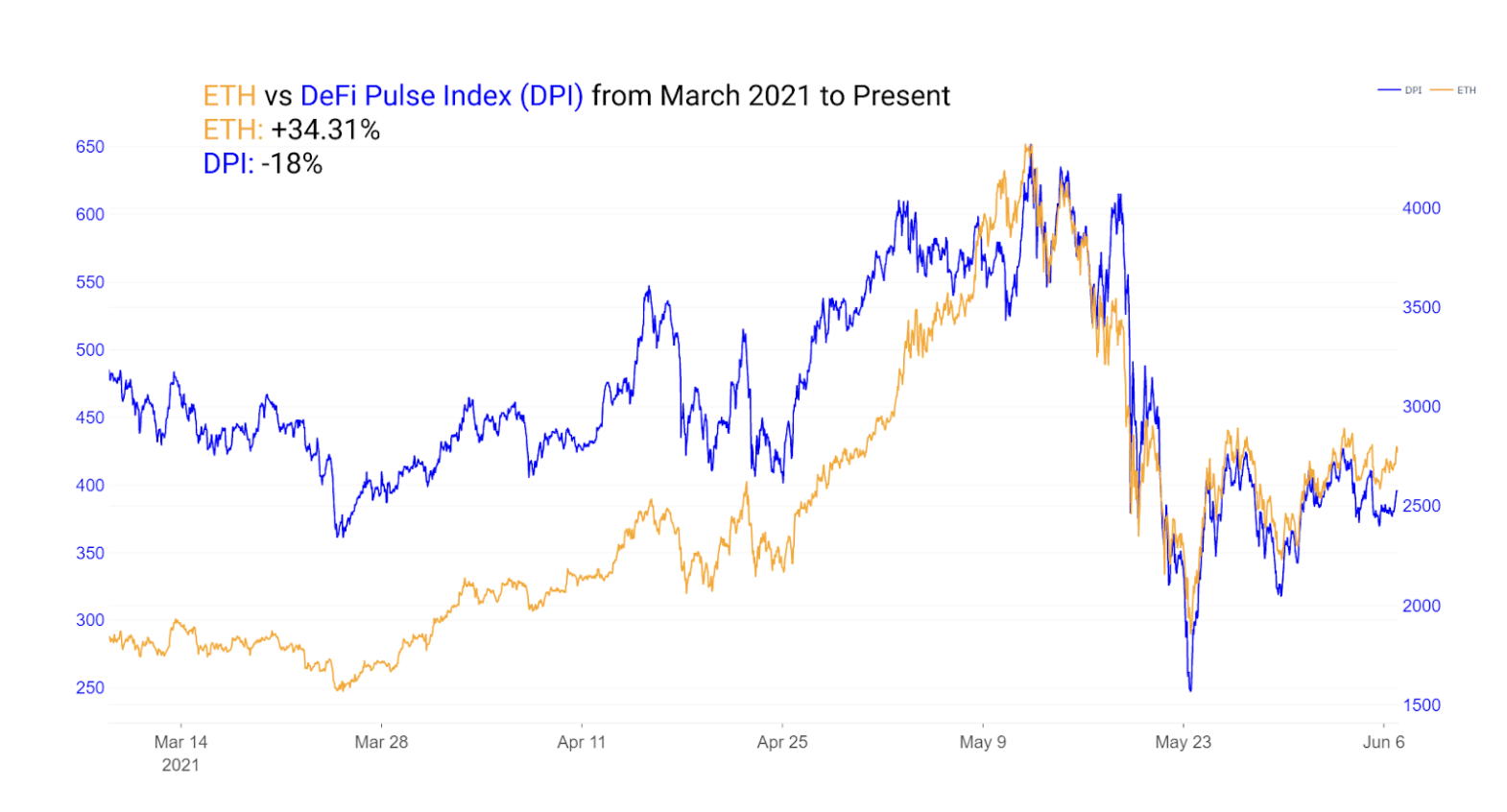

首先使用DeFi Pulse Index(DPI)来衡量购买和持有ETH与购买和持有DeFi治理代币的对比。可以看到,对回报的简单比较表明,DeFi治理代币在今年的大多数时间段内表现明显低于ETH。从3月份开始,DPI对ETH的回报最差,下降了18%,而ETH在同一时期增长了30%。自2021年开始,DPI上涨2.8倍,ETH上涨3.6倍。

在2021年DPI对ETH产生了负的alpha值。

就2021年的总回报而言,DeFi的参与规模在很大程度上落后于ETH。接下来,比较下买入并持有ETH与Yearn Finance稳定币养殖的总回报。

ETH自年初以来的运行是具有历史意义的。因此,稳定币策略的表现不及ETH买入并持有的策略也不足为奇。在这一年中,Yearn的yvDAI金库的平均APY约为15%。如下图所示,稳定币策略显示出一条持平线,因为它今年的表现远不如ETH。

话虽如此,稳定币策略在各种特殊的时间范围内表现都优于ETH。例如,自5月初以来,ETH买入并持有的表现明显落后,而Yearn stables的APY徘徊在8-12%左右。这显然与简单持有现金的情况类似,但通过将现金存入Yearn,交易者在获得收益的同时主要是在规避风险。

根据本文挑选的时间段,yvDAI已经产生了超过ETH买入和持有策略的alpha。一些交易者将其投资组合的一部分一直锁定在yvDAI或其他Yearn稳定池中,以产生收益,同时持有稳定池以在下行期间获得买入或进入具有高收益池的机会。

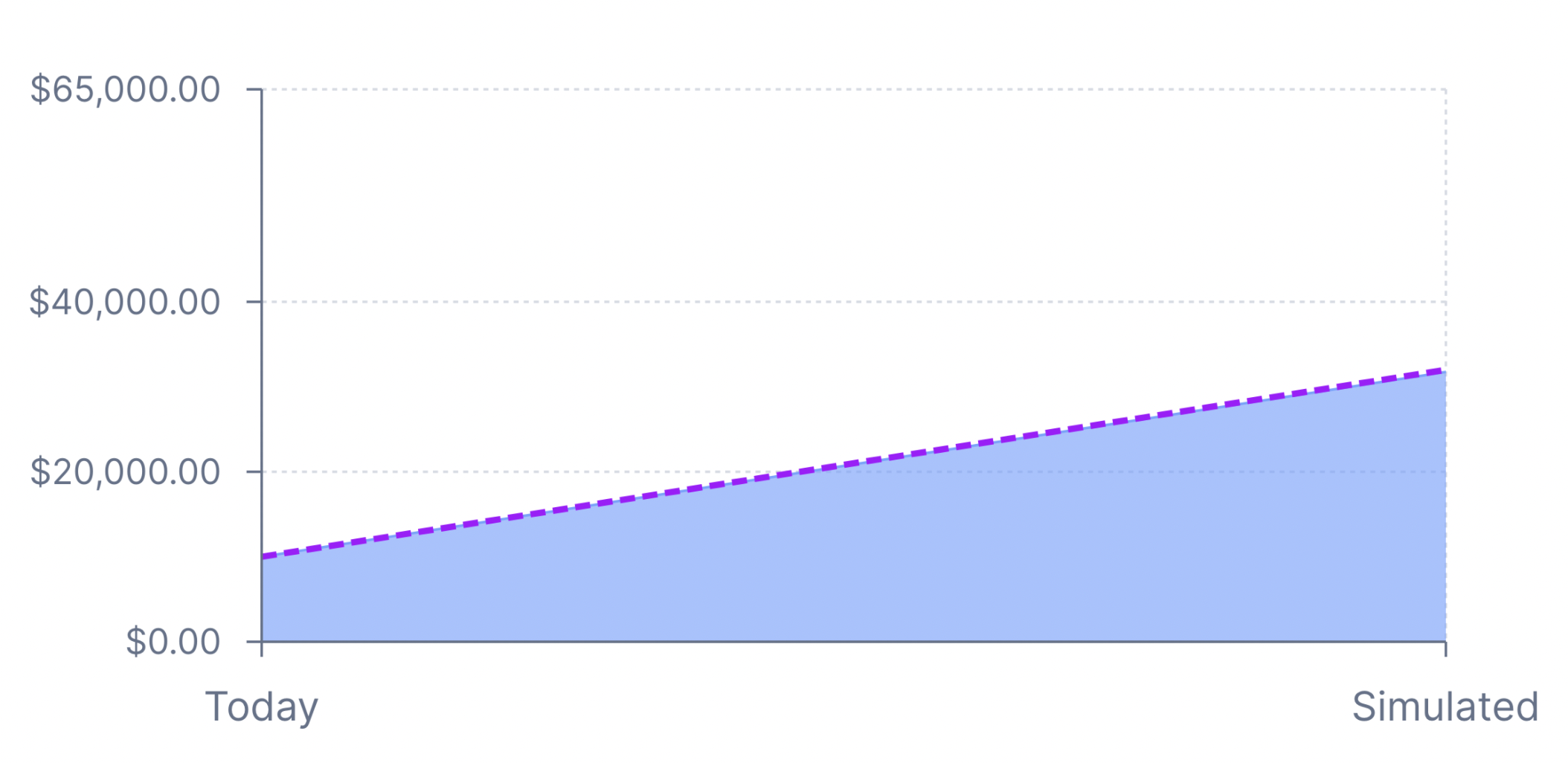

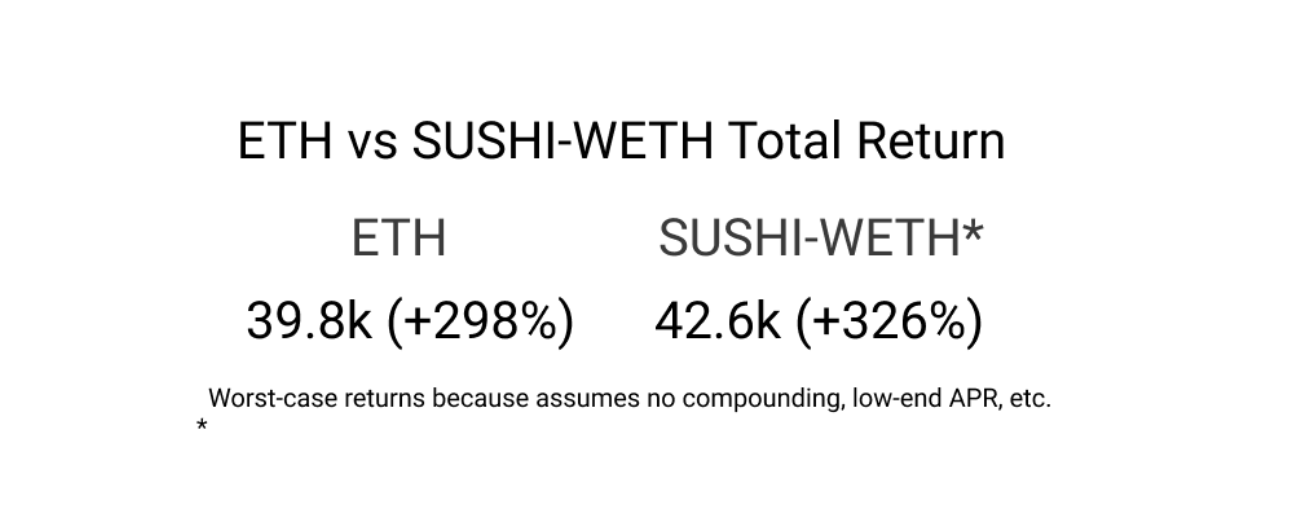

最后,衡量ETH买入并持有与收益率养殖的总回报率,即根据Sushiswap上SUSHI-WETH池的提升奖励。由于呈现给用户的选择和AMM(自动化做市)的行为,这种分析变得有点复杂。在这个模拟中,忽略SUSHI-WETH chop,假设立即出售奖励,并忽略6个月的归属期。在Croco Finance中运行了一个简单的模拟,可以看到资金池开始为10000美元,在扣除费用和非永久性损失后,结束时达到了3.2万美元。

在3.2万美元的基础上,该策略还增加了额外的Sushiswap奖励。在所有费用、非永久性损失和激励流动性奖励(SUSHI)加在一起后,在此期间实现了最终价值。该数据根据SUSHI-WETH LP质押者在6个月期间平均140% APR的SUSHI奖励计算得出。收益被模拟为可能出现的最坏情况,没有复利、底部的APR以及投资标的的糟糕时机等。

如图所示,在年初至今的总回报中,简单地买入和持有DeFi治理代币的表现明显低于ETH买入和持有。积极参与SUSHI-WETH池的表现则优于ETH 买入和持有。值得注意的是,在大多数时间段内,稳定币策略的表现优于ETH,现金策略的表现也是如此。

总回报显然不是唯一重要的指标。接下来,研究将衡量波动率和风险调整指标。

02 波动率

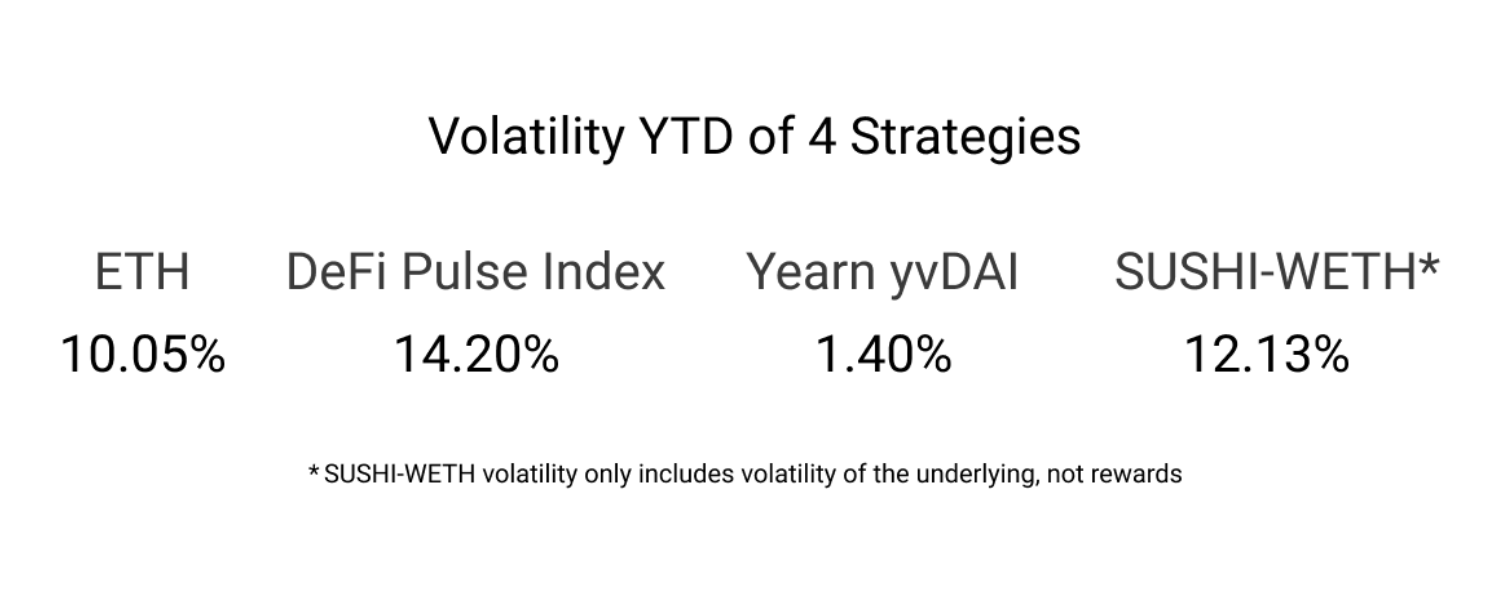

波动率旨在衡量一段时间内回报的分散情况。标准偏差最常用于测量该值,它是使用历史回报方差的平方根计算的。更高的标准偏差意味着更高的波动性。

在所有条件相同的情况下,交易者希望波动性较低。当交易者创造超额回报而不增加相对于基准的波动性时,就获得了风险调整后的Alpha值。

众所周知,加密资产的波动性很大。但是加密策略不一定是这样。下图可以看到四种策略的波动性。可以发现,虽然Yearn Finance策略在总回报方面表现不佳,但其波动性可以忽略不计。寻求稳定回报但低波动性的交易者可能会觉得yvDAI金库非常具有吸引力。同样,SUSHI-WETH策略获得SUSHI奖励的同时,吸收了ETH带来的部分DeFi波动性。无论SUSHI-WETH对对冲了怎样的波动率,它都会遭受非永久性损失。以下波动率仅反映标的物的波动率,扣除费用后,它实际上吸收了部分波动率。

注意:风险也可以表现为DeFi中纯价格波动以外的方式,即智能合约风险。

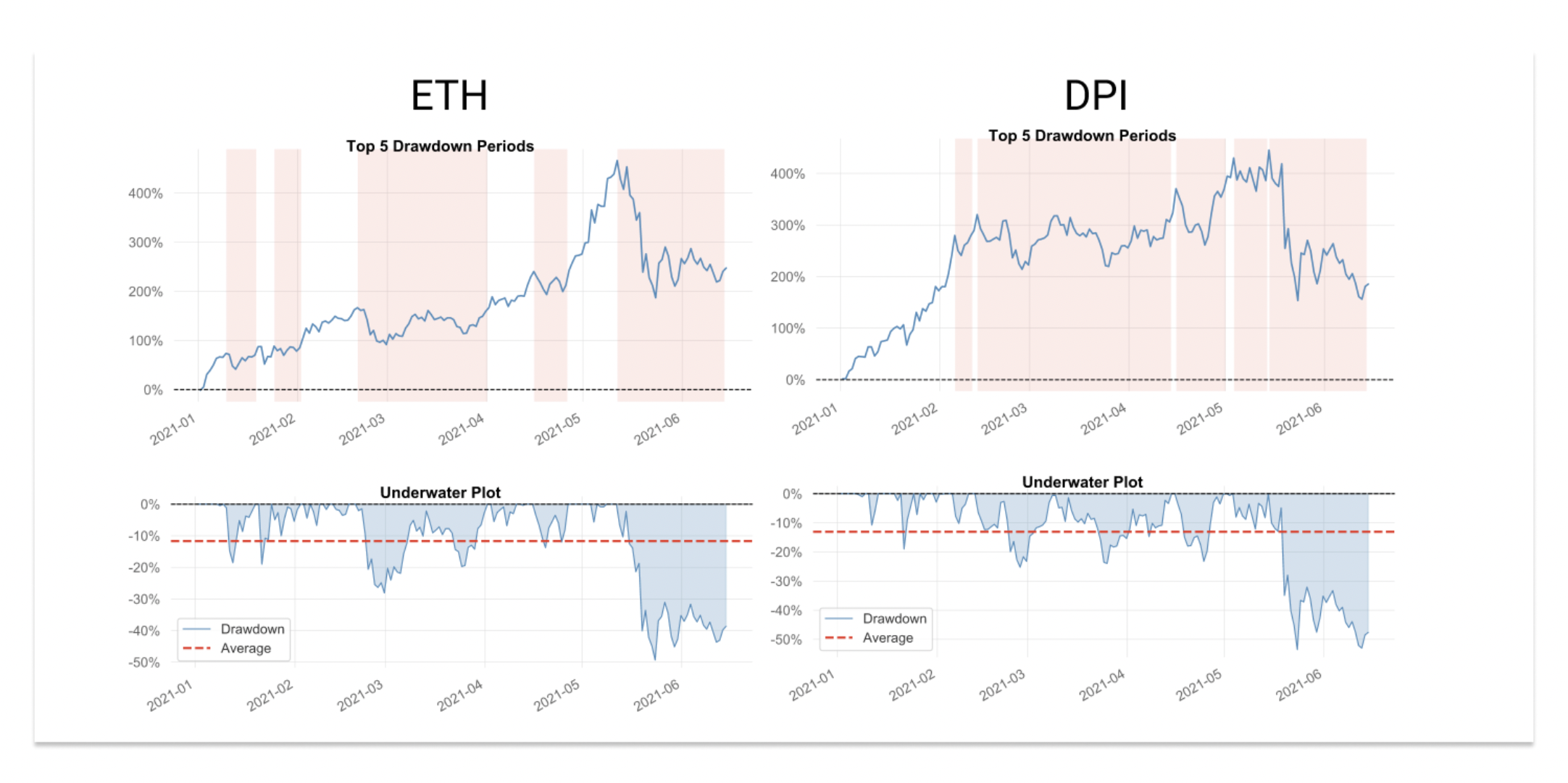

交易者还喜欢使用资金回撤来了解市场下滑期持续的时间和程度。以ETH和DPI之间的区别为例:

- DPI的回撤时间明显长于 ETH。

- DPI的平均回撤幅度略超过ETH。

- ETH的最大跌幅达到约49%,而DPI跌幅则达到了52%。

03 风险调整指标

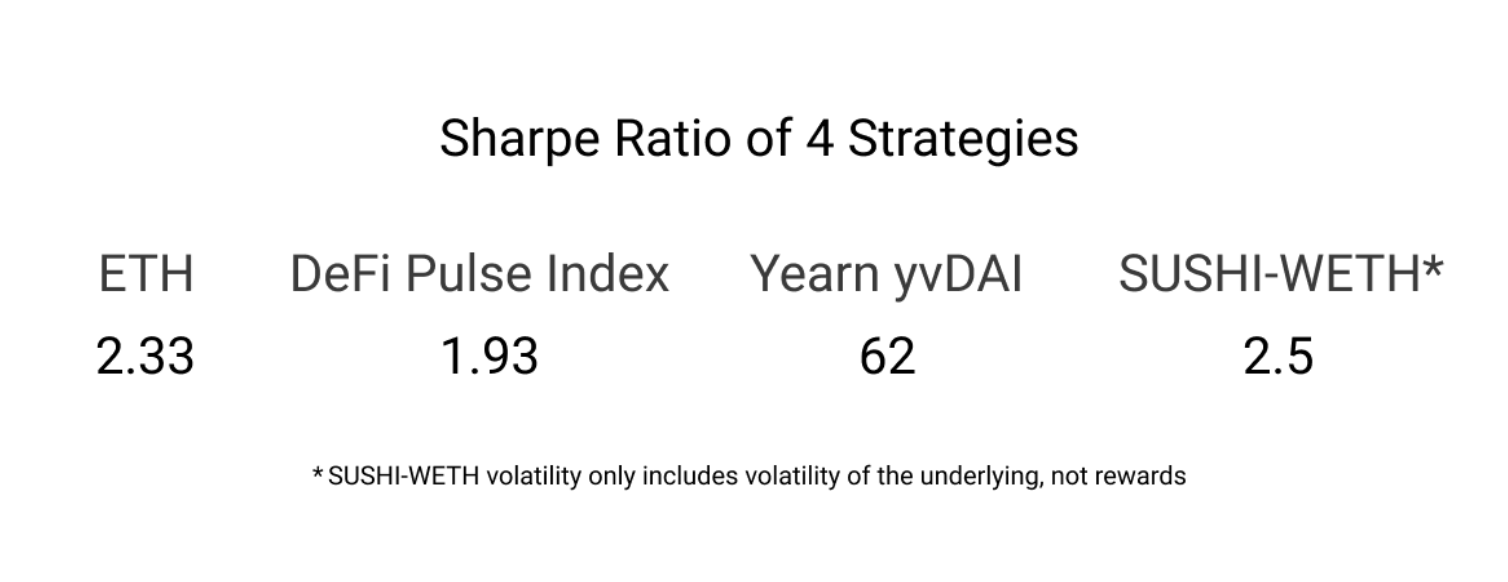

夏普比率(Sharpe Ratio)是一种流行的风险调整指标,旨在衡量波动性的回报。传统金融不断考虑风险调整后的回报,因为他们总是考虑保全资本。

夏普比率的计算方法是将收益率减去无风险利率,然后除以收益率的标准差。它在计算中同时捕捉了上行和下行的波动性。

在这种情况下,10 年期被用作无风险利率。需要注意的是,yvDAI夏普比率非常高,因为它是一个稳定的策略。由于研究在这种情况下使用10年期国债利率(1.5%),因此该策略的夏普比率非常高。这是因为该头寸的波动性可以忽略不计,资产仅相对于无风险利率上升。这种风险偏低、收益远远超过无风险利率的策略是非常罕见的。SUSHI-WETH的夏普比率也受到SUSHI奖励和收取的费用创造的超额回报补贴;任何下行波动都会受到略微抑制,上行波动会得到提升。

注意:智能合约被利用或协议失败的特殊风险并不体现在纯粹基于价格的r/r指标中,例如Sharpe和Calmar Ratio。

此外,交易者必须考虑到被漏洞利用耗尽的矿池所带来的独特风险。

应用的指标

通过理解和应用这些指标,可以了解策略在各种环境中的历史表现。例如,当市场受到影响时,风险承担策略受到影响,而稳定的farming池继续看到上升空间。一些交易者选择在所有市场的stables中持有一定比例的投资组合,以产生收益,同时也拥有可用于逢低买入的资金。

注意:过去的表现绝不代表未来的回报,过去智能合约漏洞利用的安全性绝不代表未来智能合约的安全。

04 主动策略的成本

参与主动策略会产生一些主要成本,上述分析忽略了这些成本。在足够大的规模下,一些成本变得可以忽略不计,另一些则仍然相关。下文将涵盖:Gas费用,非永久性损失(无常损失),市场影响、交易费用和其他费用。

Gas费用

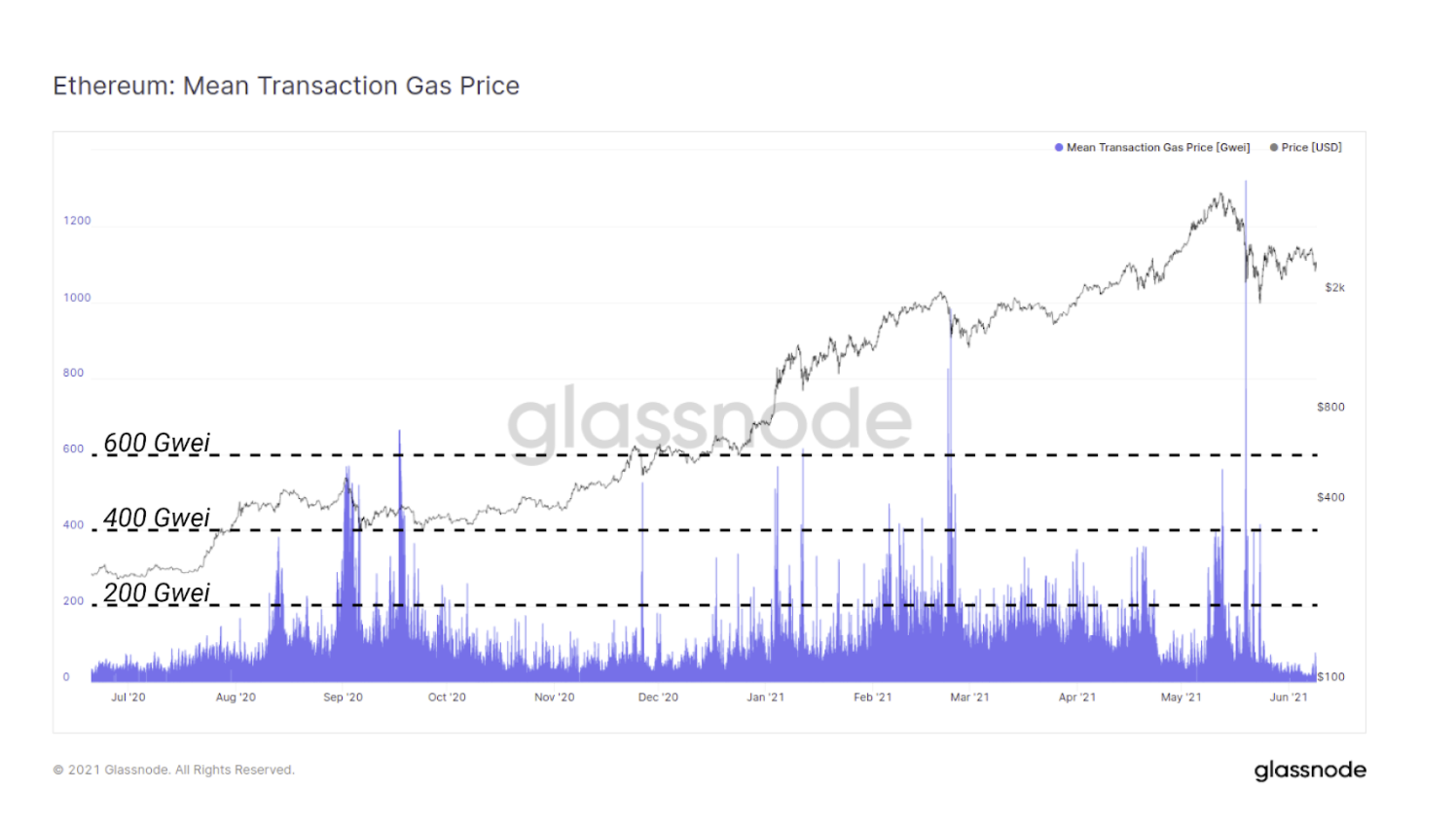

Gas成本是Yield farmers(农民,指通过为DeFi提供流动性赚取收益的人)必须考虑的重要投入,对于较小的仓位规模来说,Gas费用变得越来越昂贵。

DeFi中的每个核心操作都会产生相关的Gas成本:基本代币转移、交易批准、掉期交易、Pooling代币、质押LP位置、领取奖励以及汇集和质押复合索取奖励。

七个关键操作,这些操作的总Gwei大于400 Gwei,当前Gas平均价格约为10 Gwei(大于50美元)。该价格相比牛市高峰期已下降90%。在高峰时期,平均Gas价格很少低于75-120 Gwei的范围,这意味着这7个关键行动的成本经常超过1500 Gwei,在这些Gas价格下意味着每个操作都需要支付超200美元来交换、汇集、抵押和索取奖励。

在一个月的时间里,管理少量的头寸,投资者的存款和提款的总成本可以轻松达到数百美元。对于许多DeFi参与者而言,进入和退出资金池和抵押头寸的Gas成本往往是最大的支出。然后,必须考虑到Gas价格的波动,因为历史上Gas价格已经达到并维持在较高的水平。

非永久性损失(无常损失)

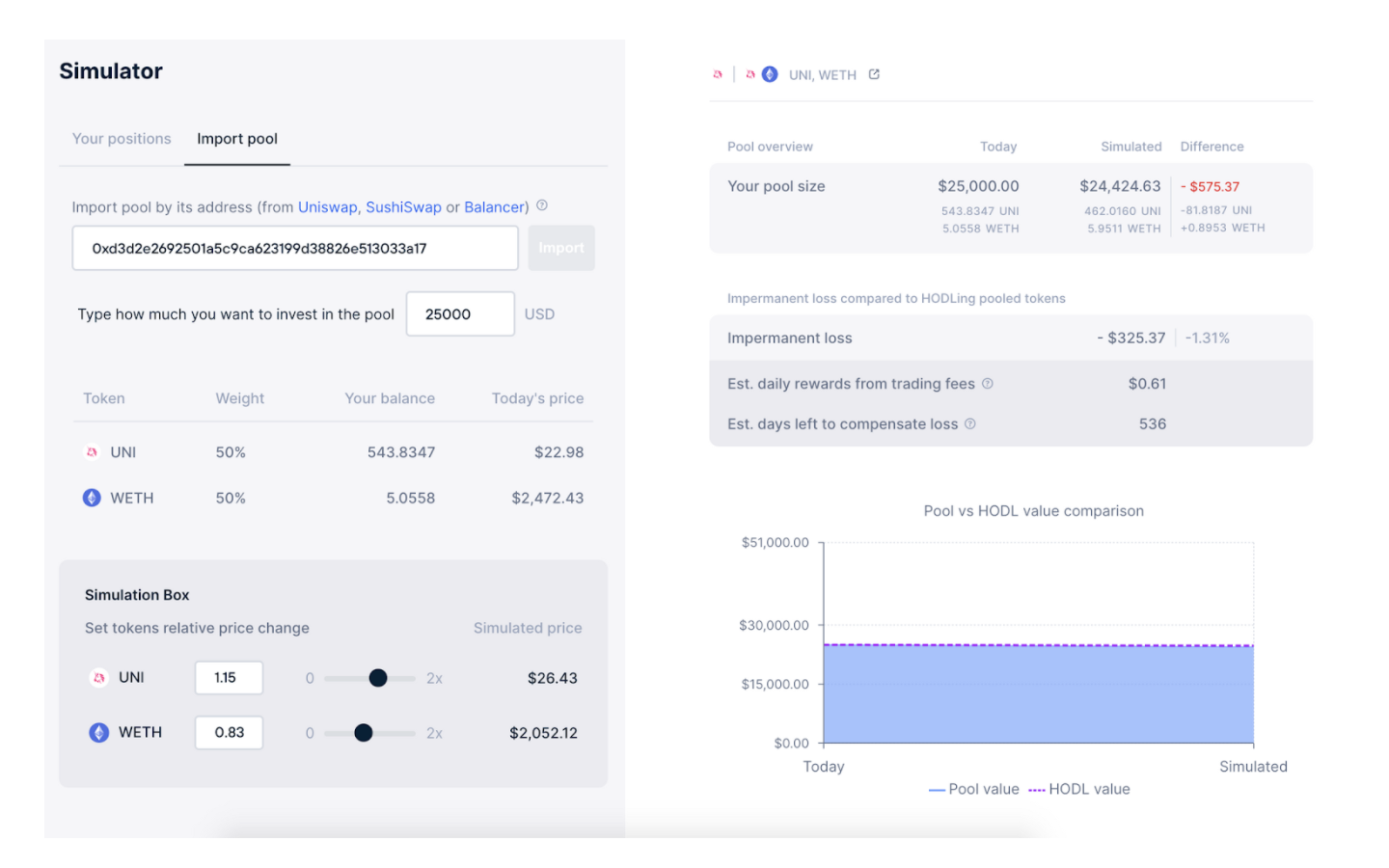

上文提到了无常损失。资产不同的矿池可能会因无常损失而遭受重大损失。基本池由一对50/50的治理代币与另一个代币构成。治理代币遭受重大波动。这种“非永久性损失”是由于AMM池的运作方式而产生的。套利者努力保持这些50/50池的平衡和适当定价,从价格套利中获利。

由于资产价格与存款时间存在差异,因此这种价格套利会导致非永久性损失。较大的背离会导致更多的无常损失。交易者可以预期到DeFi中几乎所有风险投资农场中都会出现某种程度的重大无常损失。它们目标是在流动性挖矿奖励和收取的交易费用方面超越这种损失。

需要注意是,在以下模拟中,1.15 倍的UNI和0.83倍的ETH会导致1.31%的头寸因无常损失而造成损失。该模拟显示了收回此费用值所需的天数。回收这个损失的另一种方式是,价格恢复到原来的价值,因此是“非永久性”。

Croco.finance模拟器

其他费用

许多平台都有使用该协议的交易费用结构。这些是为协议库和代币持有者收取收入的机制。例如,标准的DEX费用通常约为0.30%。

滑点(slippage)是交易者预期价格与交易结果价格之间的差额。若交易额预期为1000美元,净交易额为990美元,则将下滑1%。

价格影响对规模较大的交易者尤其重要。交易者使用聚合器和专门构建的算法,以最大限度地减少因AMM和订单簿中流动性不足而造成的价格影响。在低流动性环境中,小型交易者可能会因价格影响而损失几个基点。较大的订单预计会受到明显更高的价格影响。大额订单进入流动性较低的市场,通常可以创造有吸引力的套利机会。

生态系统中的其他费用包括管理费、绩效费和提款费等费用,可以说都是由Yearn推广的。这些是支付给策略开发商,财务部门,有时甚至是持有者的基本费用。

战略成本

- 购买并持有ETH显然是成本最低的策略。这种策略的唯一费用是交易所费用。

- 买入并持有DPI的成本也同样较低。这是使用像DPI这类指数的优势。额外费用将包括0.95%的流媒体费用,这可以被认为等同于管理费用。

- Sushiswap的Yield Farming将产生交换资产、合并资产和抵押LP头寸的Gas成本。在1年的时间里,SUSHI-WETH没有遭受重大的非永久性损失。反而它从年初至今的费用和SUSHI流动性激励措施的额外奖励中获利6%。

- Yearn Finance中的Yield Farming Stables是一种相对更节省Gas的策略,只会产生交换到Stables和存入池的Gas成本。

结束语

对于闲置的买入和持有策略来说,DeFi的回报率一直很低。在大多数时间范围内,DeFi治理代币的“买入并持有”策略的表现普遍落后于ETH。然而,许多积极策略的表现都优于ETH,在下行波动加剧期间,积极转向稳定币农场(Farms)的策略表现也同样优于买入并持有ETH。

微信:aspcool

微信:aspcool QQ:580076

QQ:580076 手机:18992859886

手机:18992859886 工作时间:9:00~18:00(周一至周五)

工作时间:9:00~18:00(周一至周五)