思考 | 以 PoS 矿池质押收益为例解析 DeFi 的利息理论

撰文:邹传伟,万向区块链首席经济学家

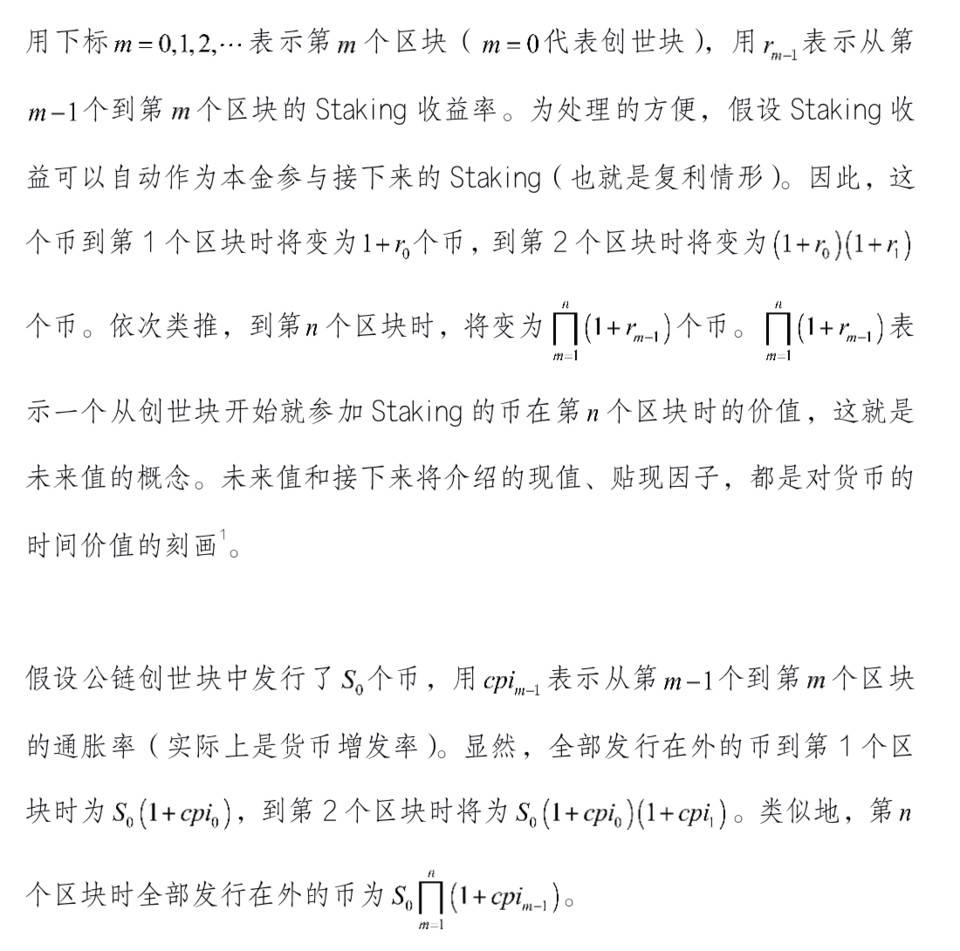

DeFi 不是连续时间金融,而是离散时间金融,DeFi 的频率由公链的内在节奏——出块时间决定。尽管出块时间从事前看是一个随机变量,但以出块时间为时间单位,可以把主流金融领域的利息理论引入 DeFi。因为链上交易性能的限制,DeFi 需要适当拉长付息周期,更有必要引入精确的利息计算方法。本文以 PoS 矿池如何既提供 Staking 收益也提供流动性(特别是以太坊 2.0 矿池)为例说明了在 DeFi 的利息理论的实用价值。

问题的提出

与其他所有金融活动一样,DeFi 的基础也是投资和融资。因此,对不同的投融资方式所带来的收益的定量刻画就构成了对 DeFi 进行定量分析的主要内容,而刻画和衡量投资收益的最直观、最基本的概念是利息。利息可以从不同的角度理解。从债权债务关系的角度,利息是借贷关系中债务人为取得资金使用权而支付给债权人的报酬。从简单的借贷关系的角度,利息是一种补偿,由债务人支付给债权人,因为前者在一定时间内占有和使用了后者的部分资金。从投资的角度看,利息是一定量的资本经过一段时间的投资后产生的价值增值。

DeFi 中的利息有多种成因。一类最特殊的利息是当 DeFi 针对的加密货币属于 PoS 型公链或自带 Staking 属性时。此时,Staking 构成风险最低的加密货币投资渠道,Staking 平均收益率将成为围绕该种加密货币的投资和融资活动的利率基准。在一定程度上,可以把 Staking 平均收益率视为国债或央行票据利率,DeFi 中的其他利率等于基准利率加上风险溢价。当然,这并不意味着 Staking 平均收益率是所在公链生态的无风险利率。比如,对于通过 PoS 矿池参与 Staking 的加密货币投资者,他们要承担 PoS 矿池的操作风险(比如因没有及时出块而被 Slashing),不同 PoS 矿池在同一时间段上可以产生不同的 Staking 收益率。

在对利息的处理上,Staking 存在两类情形。第一类是作为 Staking 收益的加密货币不能继续参与 Staking,这对应着单利情形。第二类是作为 Staking 收益的加密货币能继续参与 Staking,也就是利息收入可以记入下一期的本金,这对应着复利情形。DeFi 与 Staking 之间有紧密联系,研究 DeFi 的利息理论需要先研究清楚 Staking 有关的利息计算。

DeFi 的利息理论需要考虑公链的两个特殊之处。第一,时间单位的确定。现实中有三种常用的度量投资时间的方法:「实际投资天数 / 年实际天数」(精确利息算法),「30/360」(普通利息算法),以及「实际投资天数 /360」(银行家利息法则计算)。尽管公链中有时间戳,但公链中时间的延伸体现为区块的不断生成,时间单位是出块时间。公链的出块时间由验证节点在分布式网络中运行共识算法决定,尽管有统计上的平均值,但从事前看是一个随机变量。本文对 DeFi 中的利息的分析,都是以出块时间为单位进行。如果要和现实中的利息相比,需要先根据出块时间做年化(Annulization)处理。

第二,付息周期的确定。在很多 DeFi 应用中,理论上每个新区块都伴随着利息的产生,但如果这些新产生的利息都第一时间通过链上交易来完成支付,既可能消耗较高的 Gas 费,也可能造成链上拥堵。解决方法是让利息先累积一段时间再集中支付,但这对精确计算累积利息提出了要求。

本文接下来用三个应用例子说明 DeFi 的利息理论的基本概念。第一,PoS 型公链中 Staking 抵御通胀的效果,以说明现值(Present Value)、未来值(Future Value)和贴现因子(Discount Factor)等概念。第二,PoS 矿池如何在向投资者提供 Staking 收益的同时也提供流动性,以说明对复利的处理。第三,以太坊 2.0 矿池的流动性解决方案,以说明对单利的处理。后两个例子还将说明无套利定价的思想。

PoS 型公链中 Staking 抵御通胀的效果

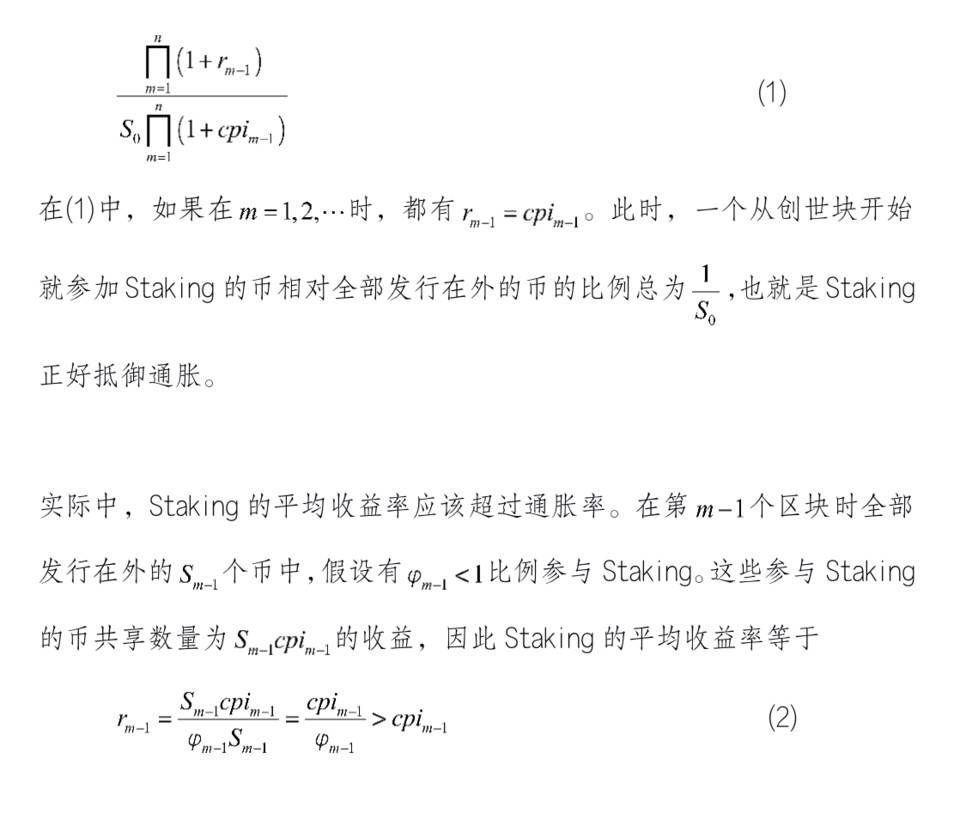

考虑在 PoS 型公链中,一个从创世块开始就参加 Staking 的币相对全部发行在外的币的比例。

因此,一个从创世块开始就参加 Staking 的币相对全部发行在外的币的比例为

(1) 和 (2) 说明,一个从创世块开始就参加 Staking 的币相对全部发行在外的币的比例将随时间增长,Staking 确实有助于抵御通胀。但实际中,很多币不会一直处于 Staking 状态,PoS 矿池因为没选上验证节点、Slashing 等情况不一定总能实现超越通胀率的收益。

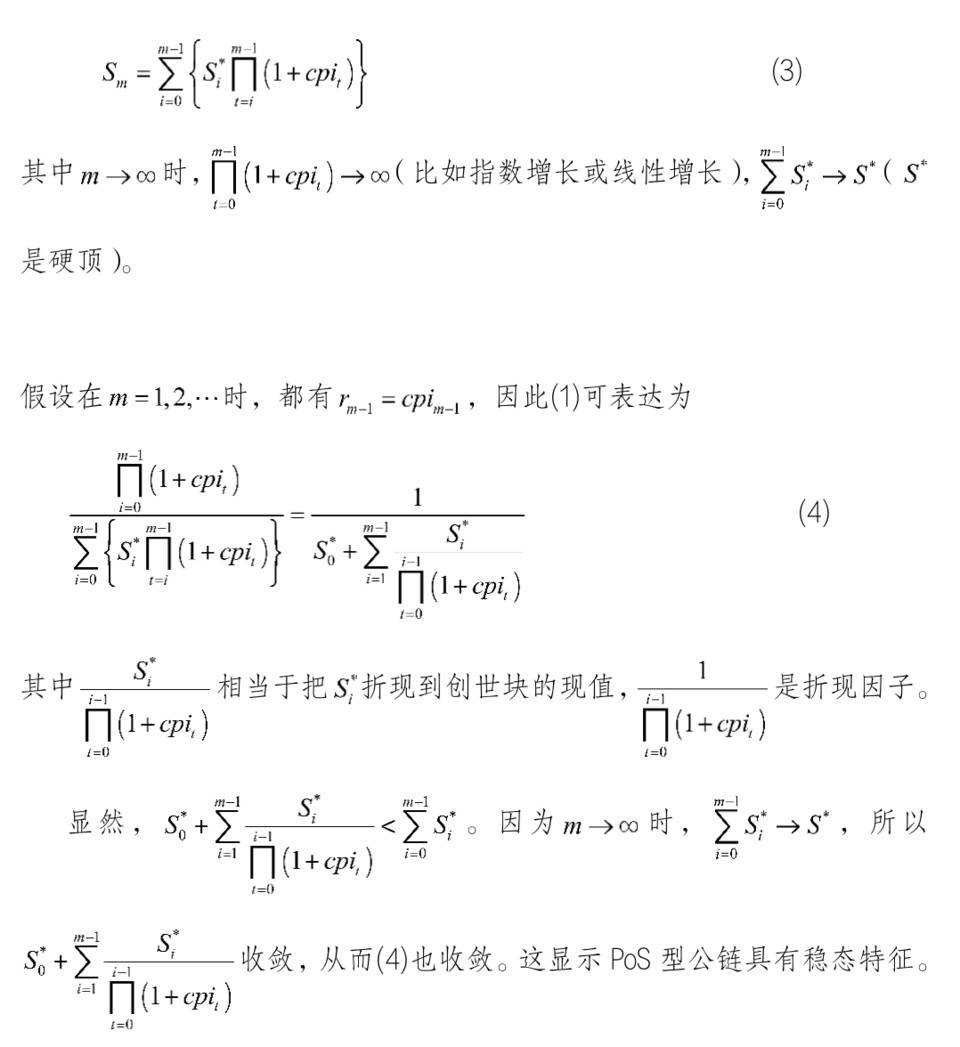

(1) 的另一种有意思的情形是,尽管全部发行在外的币没有硬顶,但可以分解成如下形式:

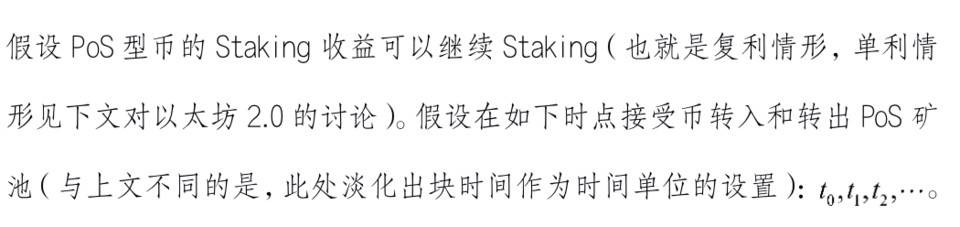

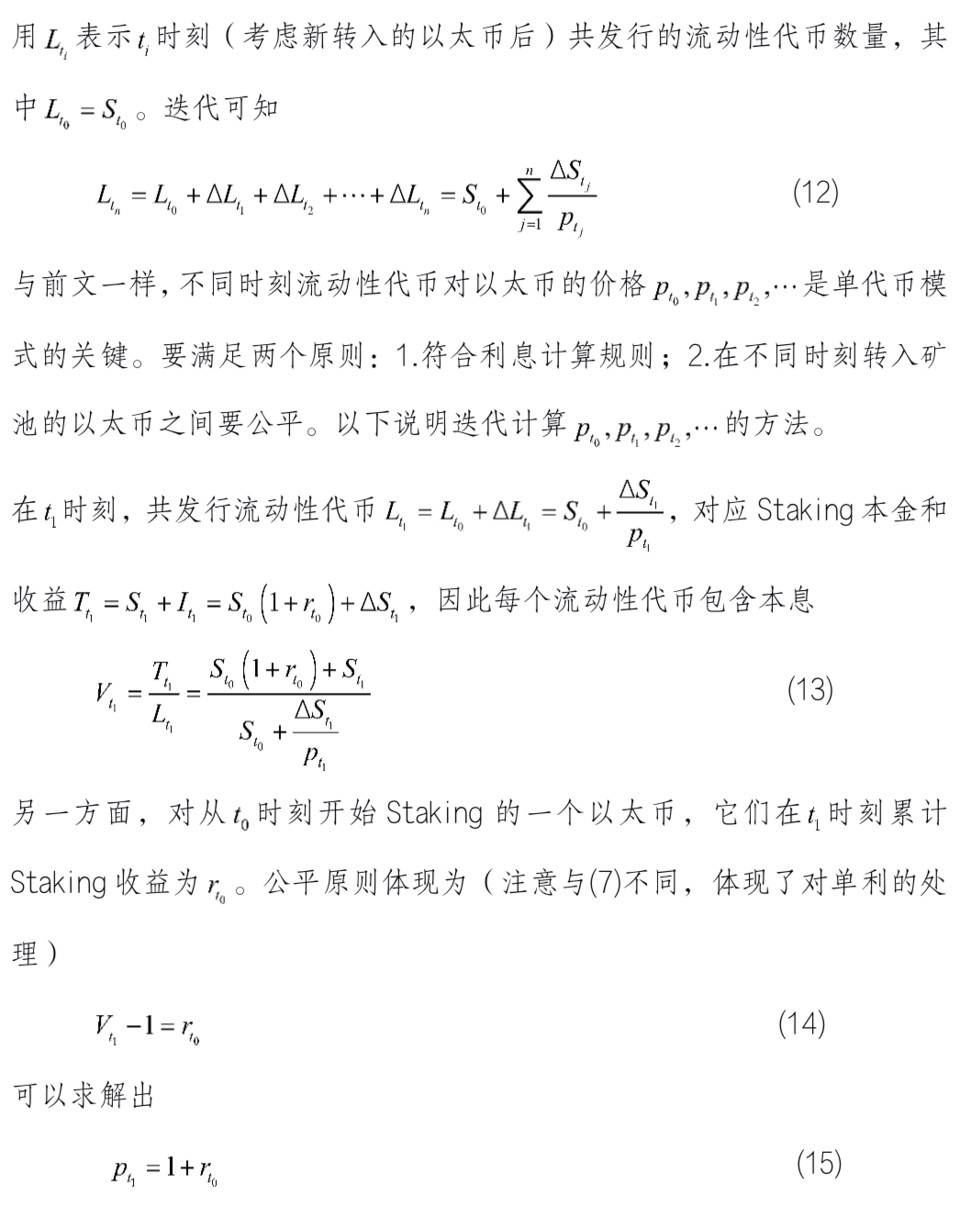

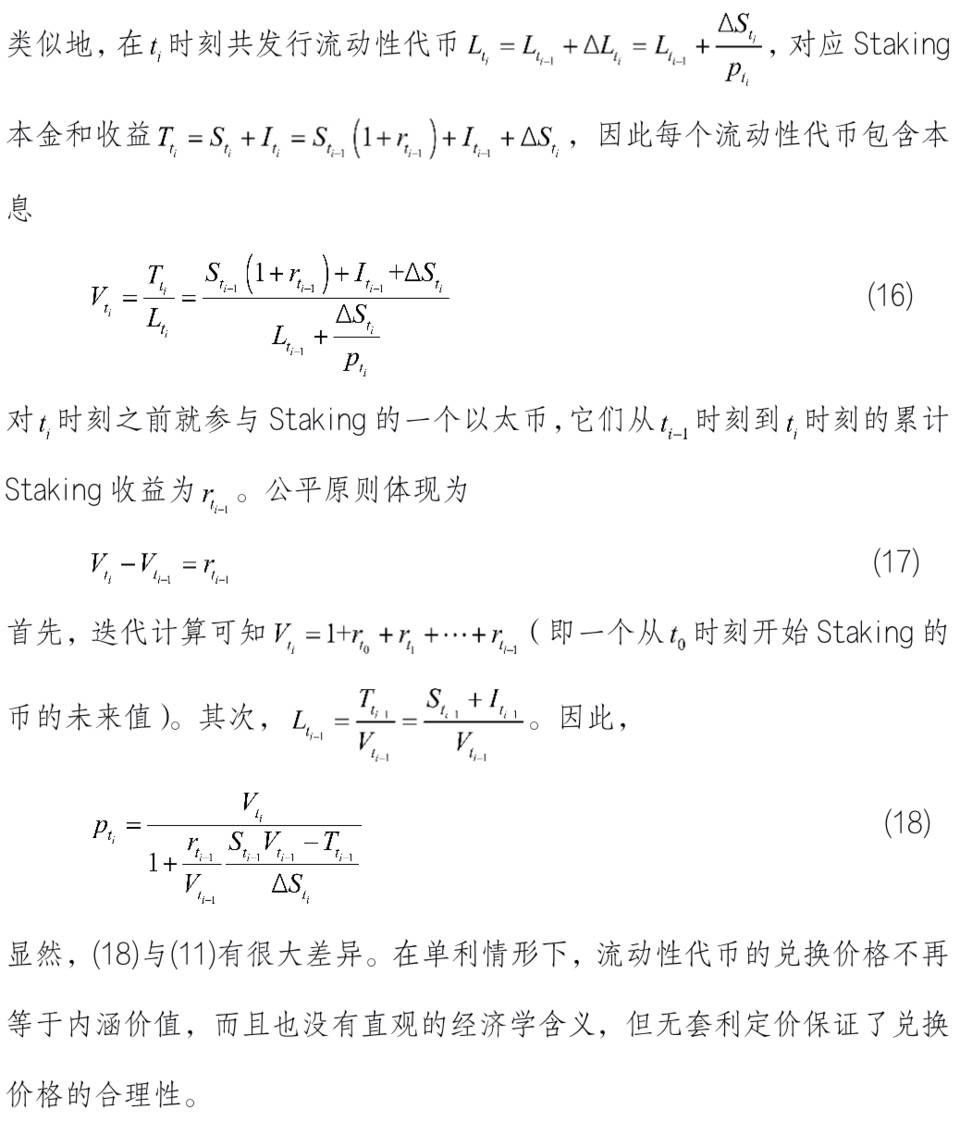

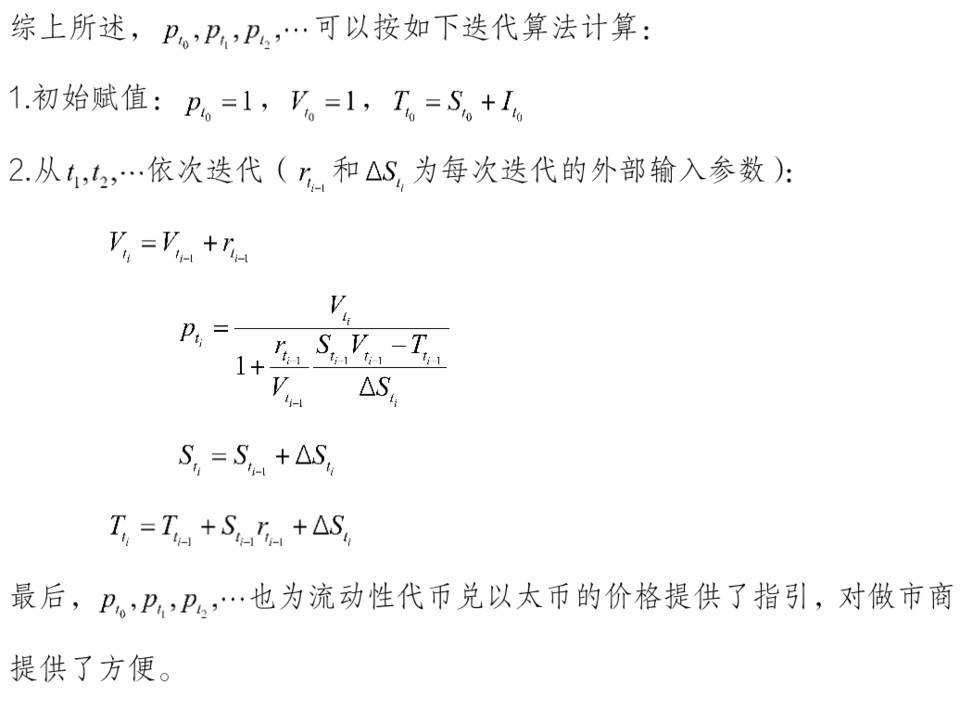

PoS 矿池如何既提供 Staking 收益也提供流动性

以太坊 2.0 矿池的流动性解决方案

在以太坊 2.0 中,以太坊投资者只需通过智能合约抵押 32 个 ETH 就可以成为验证者,32 个 ETH 也是每个账号参与 Staking 的数量上限。每个区块的验证者都是信标链从一个很大的验证者集合中选择出来的。以太坊 2.0 通过随机数发生器进行随机选择验证者,被选中的 128 个验证者将组成一个委员会,负责创建新区块并获得相应出块奖励。每 64 个区块后,信标链会重新随机选择验证者。为了吸引更多的投资者参与 Staking,以太坊 2.0 将验证者的年收益率与抵押的 ETH 数量挂钩。当系统中抵押的 ETH 数量较少时,验证者的年收益率会很高,随着抵押的 ETH 数量增多,验证者的年收益率会降低。但参与以太坊 2.0 的 Staking 锁定期时间很长,大概是 2 年。另外,信标链上的 Staking 收益不能接着参加 Staking (即单利情形)。这就使得以太坊 2.0 矿池必须向投资者提供流动性,但因为单利的存在,面临更复杂的问题。

小结

DeFi 不是连续时间金融,而是离散时间金融,DeFi 的频率由公链的内在节奏(即出块时间)而非现实世界的节奏决定。尽管出块时间从事前看是一个随机变量,本文分析已证明,以出块时间为单位,可以把主流金融领域的利息理论引入 DeFi。现值、未来值、贴现因子、单利、复利和无套利定价等基本概念和工具也适用于 DeFi。而且因为链上交易性能的限制,DeFi 需要适当拉长付息周期,更有必要引入精确的利息计算方法。本文以 PoS 矿池如何既提供 Staking 收益也提供流动性(特别是以太坊 2.0 矿池)为例说明了在 DeFi 的利息理论的实用价值。

DeFi 中已存在跨期的投资、融资活动,利息理论为计算投资收益率和融资成本提供了基础工具。对 DeFi 中的固定收益证券、贷款和衍生品,利息理论和无套利定价将成为有力的分析工具。

微信:aspcool

微信:aspcool QQ:580076

QQ:580076 手机:18992859886

手机:18992859886 工作时间:9:00~18:00(周一至周五)

工作时间:9:00~18:00(周一至周五)