一文读懂DeFi 2.0及其流动性激励机制

重点摘要:

LP通证和去中心化稳定币是DeFi生态中的第一代“货币乐高”,它们也为新一轮的DeFi创新奠定了基础。

如今出现的DeFi 2.0创新,指的是在第一代货币乐高基础上打造的新型协议,目的是推动DeFi行业创新,其主要特点是流动性配置以及经济激励机制。

有了这些创新的金融范式,整个DeFi经济得以快速发展;其用户体验、安全性和可用性也得到大幅提升。

去中心化金融通常也被称作“DeFi”,是区块链领域最具影响力也是最成功的创新应用。DeFi建立在区块链之上,链上集成了智能合约功能以及Chainlink等安全的预言机网络,包含了各种去中心化应用,可以去除传统金融服务中的中间商,建立全新的金融模式。

DeFi协议本身具有无需许可的可组合性,并根植于开源开发文化,因此能够在已建成的金融模式之上不断完善和迭代。DeFi生态的发展日新月异,过去几个月中,一批专注于流动性的DeFi项目掀起了新一轮的DeFi创新,这轮创新也被称为“DeFi 2.0”。

DeFi 2.0的概念逐渐在区块链行业兴起。在这一轮创新中,一些DeFi协议在之前的基础上不断迭代,上一轮创新包括流动性挖矿和借贷等。许多在链上发行原生通证的协议往往会面临流动性不足的问题,而DeFi 2.0协议主要解决的就是这个问题。

本文将回顾上一轮DeFi创新,及其如何为DeFi 2.0奠定了基础;并引出DeFi 2.0协议试图解决的流动性问题;最后我们将详细阐述DeFi 2.0生态的作用及其打造的全新金融范式。

DeFi的早期发展

Uniswap、Bancor、Aave、Compound以及MakerDAO等早期DeFi开拓者为DeFi经济的发展奠定了坚实的基础,为DeFi生态带来了许多关键的可组合“货币乐高”。

Uniswap和Bancor是最早的去中心化自动做市商(AMM),也是第一批让用户无须托管就可以直接兑换通证的DeFi应用。Aave和Compound推出了去中心化的借贷平台,资金存款可以在链上产生收益,而且运营资金也无需任何许可就可以进入平台。MakerDAO让生态中的用户可以持有并交易去中心化的稳定币,以对冲加密货币的波动性。

通过这些协议,用户可以访问可靠的交易平台、流畅地使用借贷产品并获得稳定币,而这是传统金融市场中最核心的三种金融服务。这些DeFi服务虽然看起来并不陌生,但其底层的基础架构却完全不同于传统的中心化组织,特别是在透明性和用户控制这两个维度。每一种去中心化服务背后都包含许多技术,而这些技术正是DeFi创新的基石。

不断迭代的DeFi创新

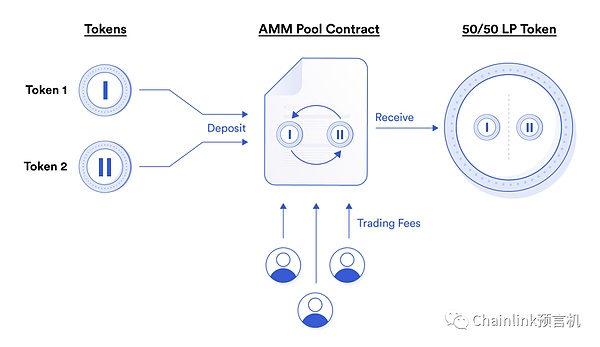

区块链上DeFi创新的一个典型案例就是采用自动做市商(AMM)模式的去中心化交易平台(DEX)发行流动性提供方(LP)通证。DEX虽然是中心化订单簿交易所的替代方案,但实际上最主流的DEX都采用一种叫做“恒定乘积自动做市商”(CPAMM)的AMM模式。

AMM的去中心化流动性池可以用来辅助通证交易。在交易中,流动性提供方通常会提供金额相等的两种通证,作为交易对的流动性池。他们会收到LP通证作为回报,这个LP通证既代表了他们在流动性池中所占的份额,又代表了他们辅助交易所赚取的费用。

用户可以向AMM资金池合约提供双边流动性,以赚取LP通证

LP通证引爆了一系列的DeFi创新,因为它们很快就被其他DeFi协议应用在各种创新的机制中。比如,Aave和Compound等借贷协议在这个机制上进一步创新,发给用户通证来代表其在平台上的存款,并分别给通证起名为aToken和cToken。

AMM和LP通证具有无需许可的特点,因此也赋能了众多DeFi初创企业。它们无需再通过中心化的交易所来发行通证。新发行的通证有了充足的流动性,就可以立刻在DEX上交易。然而,如果DEX的通证交易没有足够的流动性,其功能就会打折扣,用户可能会因为交易滑点而付出高额的兑换成本。这就是当前DeFi面临的最严重的问题之一,即:流动性问题。

流动性问题

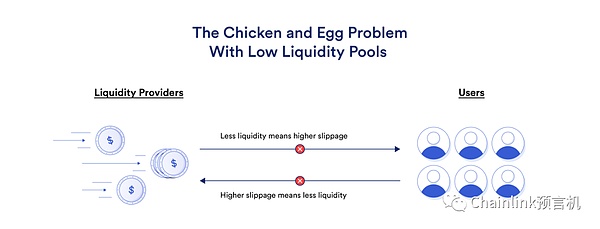

自从DeFi经济出现以来,流动性一直都是令新项目最头疼的问题之一。通证机制可以将整个生态冷启动,团队也可以用这种方式协调各个参与方的经济激励,将一部分用户费用作为奖励,并加入到更大的DeFi生态中。然而,为了给用户提供稳健的流动性来源,让他们能够在AMM协议中交易通证,DeFi团队必须得接入更大的资金池。

AMM协议中的第三方流动性提供方可以解决一部分问题。任何独立的个体只要拥有充足的资金,都可以为交易对提供流动性。团队还可以从其他地方获得充足的流动性,而不用自己提供流动性。然而,终端用户几乎没有任何动力来为一个新通证提供流动性,因为这样做意味着他们要承担无常损失的风险,以换取非常低的交易费。他们需要在经济上有充分的理由来承担这个风险。

这就是我们常说的“先有鸡还是先有蛋”的问题。如果没有充足的流动性,交易滑点会打击用户参与DeFi协议的积极性;如果没有用户参与通证交易,就无法产生足够的交易费,因此也无法为第三方提供足够的经济激励,建立资金池并提供流动性。

流动性较低的资金池无法吸引到新的流动性,这是一个“先有鸡还是先有蛋”的问题

而这个问题掀起了DeFi的一轮关键创新。奖励LP通证成为了新的DeFi协议冷启动的一个主要方式,这个过程也被称为“流动性挖矿”。

流动性挖矿是什么?

流动性挖矿在2020年的夏天让DeFi行业实现了爆发式增长,这被区块链爱好者们戏称为“DeFi Summer”。

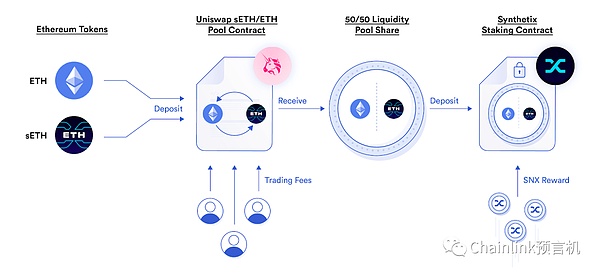

流动性挖矿背后的逻辑很简单。用户为一个AMM协议的交易对提供流动性,并获得LP通证。他们可以将LP通证质押出去,换取项目的原生通证。这个模式让第三方流动性提供者获得了强大的经济激励,他们愿意为了更高的收益而为通证提供流动性。由于流动性提高了,用户不仅可以赚取更高的AMM兑换费率,还可以质押LP通证,获得更多的项目原生通证,以最终赚取更高的收益。

流动性挖矿通过奖励用户原生通证,为协议带来了流动性

新的DeFi项目引入了流动性挖矿机制后,得以为平台的启动和持续运行保证充足的流动性,并且为生态中的用户降低交易滑点。自从这个机制出现后,催生出了各种不同的DeFi协议。这足以证明流动性挖矿为用户和DeFi项目创始团队都降低了进入门槛。

流动性挖矿的瓶颈

虽然流动性挖矿机制效果十分显著,但是由于存在一些长期瓶颈,因此无法完全解决流动性的问题。流动性挖矿最擅长的是冷启动初始流动性,但是与此同时也要制定一个长期目标,以保证长期、可持续地获得流动性。

这是因为流动性挖矿本身存在通证稀释的问题。创始团队给流动性提供方发放原生通证并提供额外的收益来源,这样可以激励流动性提供方将流动性锁在AMM资金池中。然而,随着越来越多的通证发放给第三方流动性提供方,“租用”流动性所发放的通证数量占通证总供应量的比例就会越来越高。而流动性提供方可以随时取出资金,并卖出他们赚得的LP质押奖励。DeFi团队不确定如果没有质押奖励流动性提供方还会不会留下来,而长期发放大量质押奖励将不断稀释原生通证的供应量。

现在的项目都希望能覆盖跨链AMM,或甚至是同一条链上的多个AMM,因此就必须跨各个交易平台建立丰富的流动性挖矿机制,每个都要有深度够大的流动性池。这样做就会加剧上述问题,因为新的DeFi项目在面向众多AMM协议提高通证供应量时必须要谨慎平衡,而这些项目往往没有足够的人手、方法或信息来完美平衡通证供应。

第三方流动性提供方必须要获得充足的经济激励,才能为高风险的资产提供流动性。新发布的通证往往波动性较大,因此其无常损失的风险也较大,而这个损失往往会抵消AMM协议的交易费收入以及流动性挖矿收入。这个问题是因为无法协调第三方流动性提供方的激励机制而导致的,这些流动性提供方往往没有很好的办法来应对流动性挖矿潜在的诸多风险。

虽然流动性挖矿可以有效地冷启动DeFi项目的初始流动性,但是却存在一些长期风险。大多数DeFi项目要顺利运行,都必须采用流动性挖矿机制来冷启动流动性,但是项目团队仍需谨慎规划通证供应并考虑长期的流动性挖矿策略,以避免在长期产生负面影响。

DeFi 2.0以及获得可持续的流动性

如果从流动性这个角度来看的话,这波DeFi 2.0创新浪潮是由几个新的DeFi项目掀起的,它们的目的是彻底解决流动性供应和激励机制存在的普遍问题。这些DeFi 2.0项目在流动性挖矿模式上做了改进,并提供了一种新的方案,让项目可以在长期获得流动性。那么区块链项目如何维持健康的流动性水平,并以最理想的方式分配流动性呢?

OlympusDAO:由协议控制的流动性

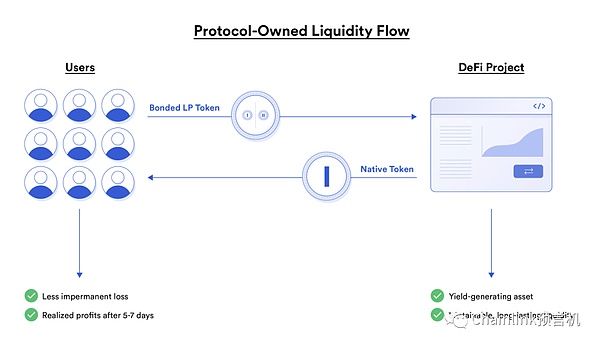

在2021年,DeFi社区出现了一种新的解决方案,那就是OlympusDAO的bonding机制。这个机制的重点是“由协议控制流动性”(POL)。

OlympusDAO通过bonding机制,彻底颠覆了传统的流动性挖矿机制。它并没有通过流动性挖矿机制获得流动性,而是利用债券,用第三方的LP通证以折扣价兑换协议的原生通证。这为协议以及任何使用协议的项目(如:bonding-as-a-service)带来了一个优势。协议通过发行债券来买入流动性,而不是租用第三方的流动性,因此不存在流动性撤走的风险,而且也能建立持久的流动性池,并为协议创造收入。

这种债券化的流动性对协议和用户来说都有价值

另一方面,用户也很愿意通过债券来交易LP通证,因为可以享受打折价。比如,如果X通证的价格是500美元,折扣是10%,那么用户就可以花450美元的LP通证买入价值500美元的X通证。因此,用户会净赚50美元,不过通常前提条件是必须至少持有5-7天,以防有人从中套利。

这种债券化机制还有一个关键点,就是债券价格会动态变化,并会设置一个上限。这对协议来说意义重大,因为协议可以控制两个关键要素,即:通证兑换的速度和兑换的总金额。

如果购买债券的用户太多,那么折扣力度就会降低,甚至出现溢价,以此来控制协议通证供应的速度。协议还可以通过设置上限来控制流动性供应量,超出这个上限就不再发行债券,这样可以基于精准的参数更好地控制通证供应量。

重新协调激励机制

这种多维度的模式可以重新协调第三方流动性提供方和链上协议之间的激励机制。相比依靠独立的第三方流动性提供方,这样的模式可以更有效地降低无常损失。第三方流动性提供方往往会面临市场上其他流动性池和流动性挖矿协议的机会成本,而在这种新的模式下,协议有额外的激励机制来守住流动性,为用户在交易原生通证时降低交易滑点,并降低用户进入生态的门槛。

最终,OlympusDAO的bonding模式让协议可以更好地在长期应对低流动性的风险。DeFi协议将流动性挖矿和bonding模式结合在一起,就可以更全面地规划发展阶段,从最初冷启动平台流动性转向更加可持续的长期增长模式。

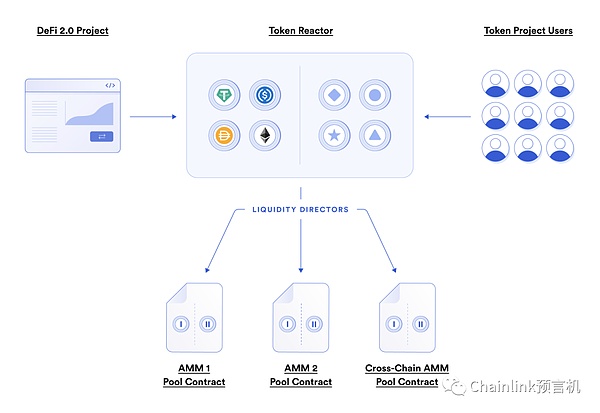

Tokemak通过Reactor模式配置流动性

另一个专注于流动性的DeFi 2.0项目就是Tokemak,这个DeFi协议的功能是优化和协调流动性。简而言之,Tokemak旨在通过Tokemak协议和流动性提供方(LP)来协调流动性,目的是通过流动性主管(LD)高效地将流动性去中心化。

其具体运行机制如下:比如某一LP通证的流动性提供方需要提供交易对中等额的两种货币,而随着权重和价格不断改变,会造成无常损失。为了应对这一问题,Tokemak协议持有稳定币储备和L1资产,作为新通证的基础交易对手方。这就构成了单边的流动性。比如,如果是Uniswap上的X-ETH流动性池,Tokemak储备会贡献ETH。

独立的第三方流动性提供方和DeFi项目可以将流动性聚集在一起,共同组成X通证资金池。从这里开始,流动性主管就派上用场了。流动性主管会质押Tokemak的原生通证来调配流动性,分别用这两个单边流动性池,将流动性分配到各种AMM协议中。

Token reactor模式可以为DeFi项目有效地获取并分配流动性

平衡流动性的配置

这个模式最终产生的效果是,流动性可以通过Tokemak高效、可持续地流向DeFi生态的各个地方。

流动性主管会基于一个投票机制配置流动性,而流动性提供方可以通过提供单边流动性来获得Tokemak的原生通证。每一方获得的收益都会与另一方保持平衡,以在流动性管理者之间实现最佳的平衡,并确保流动性主管的数量与提供的流动性之间保持最佳的平衡。

这将有益于新的DeFi项目,特别是由DAO运行的DeFi项目。另外,从事流动性挖矿的用户以及流动性提供方也会从中获益。本质上来说,Tokemak的单边资产配置模式让DeFi项目只需用自己的原生通证就可以冷启动,无需储备稳定币或L1资产。Tokemak的reactor模式也提供了一个框架,DAO项目可以集体决策资金流向,为第三方流动性提供方以及流动性挖矿的用户提供新的收益模式,并减少无常损失。

其他DeFi 2.0的发展

其他DeFi 2.0协议在之前的收益机制和资产上创新了金融模式。

其中一个典型案例就是Alchemix。这是一个自动还款的借贷平台,平台取消了“清算”机制。这个协议借出的通证以1:1的比例锚定抵押资产。比如,用户可以将DAI稳定币作为抵押,贷入相当于抵押品50%价值的包装资产aIDAI。然后,抵押资产会存入协议中慢慢累积收益。

Alchemix可以为用户提供无需清算的借贷平台,用户在上面既可以贷款又可以存款,并且随着抵押资产收益不断累积,贷款本金也会相应减少。

还有一个DeFi 2.0协议是Abracadabra。这个协议采用了类似的机制,但是系统有点像MakerDAO。用户可以在交易平台上存入抵押资产并获得MIM稳定币。既可以使用抵押资产,又可以同时产生收益,并获得更多流动性。

如果没有AMM协议、去中心化的稳定币以及价格预言机等催生出去中心化经济模式的早期创新,就不会有如今的流动性债券、流动性配置或抵押资产收益生成机制。从早期的AMM LP通证和去中心化的稳定币,到如今的DeFi 2.0协议,每个项目都对去中心化经济的发展贡献了不可或缺的力量。

Chainlink在DeFi经济中的作用

DeFi基础架构中另一个关键的要素就是去中心化的预言机网络,比如Chainlink。这是因为智能合约是所有DeFi协议的基石,而智能合约本身无法访问真实世界的数据和链下计算资源。预言机为智能合约接入各种链上和链下环境提供了必要的安全框架,从而解决了上述问题。Chainlink Price Feeds 就是其中一个例子。Chainlink Price Feeds为智能合约安全地提供了金融市场数据,实现了抵押贷款等各种用例。

除此之外,预言机还能实现Chainlink VRF和Chainlink Keepers等链下计算服务,这些服务不断推动生态中的DeFi协议向前发展。可验证的随机数和安全的智能合约自动化服务为DeFi开发者提供了成熟的基础架构,打造出无损彩票、自动rebase以及限价单功能等各种应用。

Chainlink预言机网络为DeFi生态中的顶尖协议提供了高价值的服务。其中包括为Aave和Compound提供喂价,以确定贷款额度上限或展开清算;为Bancor v3 AMM应用中的关键功能实现自动化;并为L2上的dYdX协议保障加密金融资产交易的安全性。

DeFi 2.0协议也一样。由于各种创新的DeFi 2.0协议和流动性解决方案不断兴起,下文中将列举一些案例,阐述Chainlink将如何为这些新的流动性解决方案提供服务,并帮助它们提升安全性和易用性。

可靠且透明的资产定价

Chainlink Price Feeds在多个层面聚合数据,将链下数据在数据源和数据传输两个层面都去中心化,以确保DeFi产品获得的金融市场价格不会受到市场波动和闪崩、交易所下线以及闪电贷攻击等黑天鹅事件的影响。

比如,Chainlink Price Feeds可以更好地保障实时LP通证价格的安全性和准确性。流动性债券化协议可以利用喂价数据提升债券还款的可靠性,甚至丰富流动性债券的功能,不仅支持二级债券市场,还能为基于当前债券价格的bonding机制提供额外的激励机制。

Chainlink Price Feeds还可以为抵押资产收益生成机制提供防篡改的抵押资产喂价,以准确地计算抵押额度以及清算门槛。

自动rebase和流动性周期

Chainlink Keepers是安全的去中心化智能合约自动化服务,可以自动执行智能合约的DevOps流程。因此,开发者可以专注于开发应用的核心商业逻辑。

在DeFi 2.0的时代,Chainlink Keepers可以基于标的资产的供应量变化自动rebase通证。Chainlink Keepers还可以定期启动新的流动性配置治理程序,为用户提供更可预测和可靠的智能合约服务。

可验证的随机游戏体验

游戏化是DeFi协议和区块链协议明显的发展趋势。公正的随机元素可以让DeFi协议更有吸引力和可玩性,并且可以能增强社区凝聚力。Chainlink VRF可以带来可审计的链上随机数,基于不同的风险偏好为用户提供多种获利模式。

OlympusDAO在(3,3)无损彩票游戏中集成了PoolTogether和Chainlink VRF,这个游戏会将所有质押收益集合在一起,通过可验证的随机数选出三位中奖者。同样的机制还适用于奖励流动性提供方。流动性提供方可以将收益存进来,参与无损彩票游戏。另外,还有一些DeFi 2.0项目希望集成NFT模块。因此,它们也可以用Chainlink VRF通过防篡改的方式随机铸造并公平地发行NFT。

Chainlink去中心化的预言机网络提供了丰富的链下数据和计算服务,可以更好地为区块链项目加速智能合的创新,而这也是DeFi生态中另一个基础的货币乐高。

DeFi生态的货币乐高

要理解DeFi经济的整体运行逻辑,可以将其想象成是一组货币乐高。前沿的创新和技术可以组合在一起,互相依存,最后实现“1+1大于2”的效果。

DEX和LP通证就是区块链行业最主流的货币乐高,它们结合在一起,实现了大规模的链上通证交易以及流动性挖矿机制。第一代去中心化稳定币通过严格的过度抵押机制和风控模型,为后续的稳定币和去中心化借贷平台奠定了基础。Chainlink的链下数据和计算服务为众多DeFi应用提供了所需的底层基础架构,促成了这些应用的创新发展。

所有这些货币乐高都不能孤立开来看,而是应该被视作一个相互依存的生态,相辅相成,共同创新。Chainlink Price Feeds和AMM LP通证组合在一起,实现了动态流动性挖矿机制。稳定币和AMM组合在一起,可以为用户带来稳定的保障,只在去中心化交易平台上展开交易。

在DeFi 2.0的时代,项目在之前的基础上创造出了新一代的货币乐高,改善了去中心化金融市场的效率、价值和用户体验。而之后,我们还将不断开发出新的货币乐高,每一块都会为DeFi生态贡献新的价值。

微信:aspcool

微信:aspcool QQ:580076

QQ:580076 手机:18992859886

手机:18992859886 工作时间:9:00~18:00(周一至周五)

工作时间:9:00~18:00(周一至周五)