研究 | 反乌托邦式的量化宽松及机构对比特币的接纳

2020-12-07 21:12:00

3402

作者:James Butterfill

翻译:Cara Cao、Arvin Wang,IDEG

《梦之安魂曲》讲述了四个纽约人因吸食*****而进入了想象中的乌托邦世界,但随着他们的毒瘾加重,最终乌托邦梦境破灭的故事。近期,这种像“梦之安魂曲”版本的货币政策成为了现实。量化宽松*****般的刺激效果正在逐渐消散,与此同时,人们对于宽松货币政策的依赖毒瘾正在以一种微妙但却可能是丑陋的方式暴露出来。这次的疫情更是进一步恶化了美国和英国的国债利率,并有可能在不久以后转为负值。不少企业敏感地意识到了可能出现的负利率与其暴露出来的问题,并开始着手寻找合适的另类资产和潜在的储值工具。

风险缓冲策略正在失效

由于传统风险缓冲策略未能很好地发挥作用,导致最近在市场上出现了不寻常的抛售行为。产生这种情况的原因有很多,但其中最主要的原因是政府与央行采取了非常规的货币政策(主要为量化宽松)。央行的量化宽松政策起始于上一次金融危机的2009年,当时需要采用“火箭筒政策(bazooka policies)”以防止产生严重的经济衰退。最初,这些扩张性政策通过提升资产价值的方式来帮助重新调整企业的资产结构。此外,政策还强制要求货币市场基金免除手续费来降低企业支出,但同时,这样也诱导了投资机构和其他公司去寻求更高的收益。

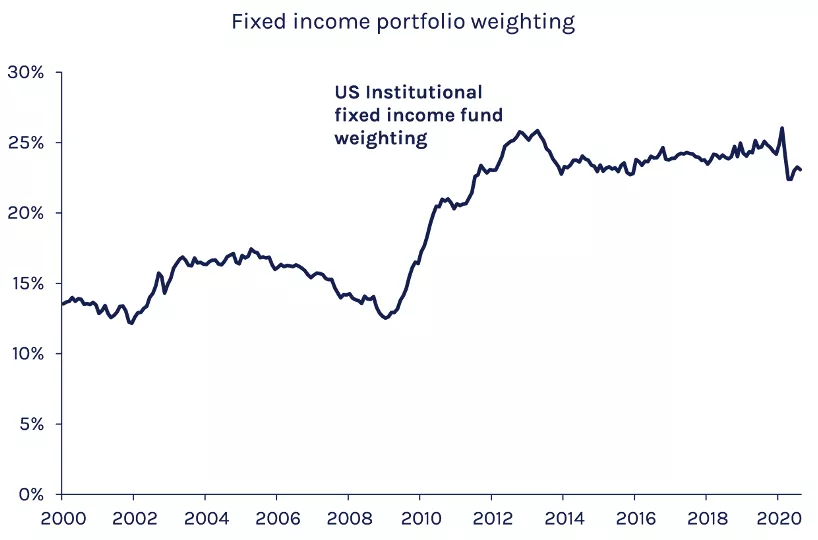

猎寻更高收益改变了投资者的资产配置

从那以后,这种对于更高收益率的追求一直在拉动对固收及其他收益产品的需求,同时也压低了这类产品的收益率。它像*****一样流行开来,并在最近达到了顶点,固收产品等收益率正在变成负数。据路透社的报道,目前大约有30%的欧洲政府债券收益率为负。这也导致了固收资产在投资者的投资组合占比空前的高,如果债券价格急剧下跌,可能会给投资经理带来巨大风险。

声明:所有在本站发表的文章,本站都具有最终编辑权。本站全部作品均系微算力原创或来自网络转载,转载目的在于传递更多信息,并不代表本站赞同其观点和对其真实性负责,所产生的纠纷与本站无关。如涉及作品内容、版权和其它问题,请尽快与本站联系。

微信:aspcool

微信:aspcool QQ:580076

QQ:580076 手机:18992859886

手机:18992859886 工作时间:9:00~18:00(周一至周五)

工作时间:9:00~18:00(周一至周五)