10分钟学会DeFi借贷

10分钟学懂DeFi借贷——揭开DeFi Lending神秘的面纱

一、什么是借贷

Lending中文就是借贷,想要了解借贷,我们可以先从生活中说起,生活中,经常会发生借行为,比如大家都熟悉的助学贷款、房贷、车贷、经营贷款。那么,什么是借贷呢。存款人向借款人提供资金,以换取存款利息的行为,既是借贷。这里既包含了存钱,也包含了借钱。

二、为什么要存钱呢?

很简单,因为存钱会产生利息,而且可以将利息加入本金一起存起来,产生复利。结果呢,就是让钱变多,钱生钱。

三、为什么要借钱呢?

一个很普遍的说法是“因为穷”,乍一看是大实话,但其实不然。因为很多不缺钱的公司也好,个人也好,都会目前有,或者曾经有借款需要偿还。有人借钱为了投资获得远超借款利息的回报;有人借钱为了提前享受;有人借钱是为了应急周转…

日常生活中,法币等的借贷可以有很多场景:去银行存个保本理财产品;在微信买个理财通;去公积金中心贷款买房子;支付宝花呗淘宝消费买个游戏机…诸如此类。那么,在加密货币呢?

四、 中心化数字货币借贷平台

中心化借贷,也属于中心化金融(Centralized Finance)的一项重要应用,目前有很多中心化的数字货币借贷平台,也在为个人或机构提供着借贷服务。简单举例如下:

BlockFi(美国,灰度比特币信托最大持仓者);

Cred(美国,已经申请破产保护,内部欺诈);

Celsius(英国);

NEXO(瑞士);

RenrenBit(新加坡)。

就像例子中的Cred因欺诈已经申请了破产保护,这些中心化的数字货币借贷平台也有着可能造成客户存款损失的下列风险:黑客攻击、内部不良操作(误操作、欺诈)、坏账等等。但最核心的问题是,这些中心化的数字货币借贷平台,同加密货币主要价值不一致,就是并非自我保管财产。所以,去中心化的加密货币借贷平台就更显得十分必要。

五、去中心化数字货币借贷平台

去中心化借贷,即题目DeFi-Lending(Decentralized Finance - Lending)所要讲述的主角,借助去中心化借贷,任何人都能够实现完全去中心化、无需审核、审批权限的方式成为存款人或者借款人。目前大部分借贷项目都是在以太坊公链上,当然还有其他链的项目,比如HECO的Lendhub,Conflux的Flux。

DeFi-Lending,主要通过下面几个方面介绍:

- 借贷形式划分

- 重要借贷公式

- DeFi-Lending三要素:存款人

- DeFi-Lending三要素:借款人

- DeFi-Lending三要素:平台方

1、借贷形式划分

大致分为如下几种形式:

(1)点对点

ethland (19年迭代更名为Aave)17年上线时候就采用点对点的形式。点对点形式的特点是会有稳定的利率,但缺点是不可以自由存取。

Dharma合约锁定90天利息,借款人借款后,第1天和第90天还款都一样,都要付90天的利息。

(2)点对合约

点对合约又称为稳定币类型。以Makerdao为例,存款人将加密货币存入合约中,当借款时,只可以从合约中借出一种资产—DAI,DAI是锚定美元的稳定币。

(3)储备池

当下大部分去中心化借贷均采取储备池的方式,例如:Compond、 Aave、Flux等等。储备池形式借贷协议的好处是可以自由存款、借款、还款。

2、重要借贷公式

去中心化借贷重要公式:

存款价值 * 存款利率 + Fee = 借款价值 * 借款利率

3、DeFi-Lending三要素:存款人

作为一个存款人,最关心的问题莫过于两个问题,第一钱存在哪(资产托管),第二能赚多少钱(存款利率)。下面我们就来回答一下。

(1)资产托管

资产托管也就是钱存在哪儿的问题。去中心化借贷协议的资产都是托管在智能合约中,合约是在在开放的区块链上部署的,而且去中心化借贷协议的智能合约一般是要经过审计的,审计后的代码大都是开源的。所以,合约代码比较强壮、透明,也天然的避免了中心化借贷中人为操作失误的可能性。

(2)存款利率

存款利率如何确定也就是能赚多少钱的问题。这里我们需要先引入一个词,资金利用率。存款利率是跟资金使用率有关,资金使用率越高,存款利率越高;反之,资金使用率越低,存款利率也越低。具体的计算公式我们会在后面给出(见借款利率举例部分)。这里要提醒一下,目前大部分借贷平台的利率都是浮动的,所以需要随时关注利率浮动情况,以便遭受不必要的损失。

4、DeFi-Lending三要素:借款人

作为一个借款人,最关心的问题主要有四点,第一借款需不需要抵押,第二能借多少钱,第三需要还多少钱(借款利率),第四借款过程中清算的风险。下面我们就来逐一解决上面的疑问。

(1)是否需要抵押

去中心化借贷协议是否需要抵押呢?答案是肯定的,需要抵押。而且目前所有去中心化交易所的周期借款都需要超额抵押的。那么,为什么需要抵押呢?大致原因主要有加密货币币价波动性较大,部分币种交易深度不足,链上操作延迟等。

目前去中心化的借贷平台周期借贷基本都是采用超额抵押的方式,有利于平台各方控制风险。针对于流动性较差,流动量小的代币会需要更多的抵押金;流动性较好,流动量大的代币需要较少的抵押金。目前已经有平台在探索非超额抵押的模式,这就要寻求链上KYC的帮助,这里就不展开讨论了。

(2)借款金额上限是多少

想要知道在平台最多可以借款金额X的值,需要进行简单计算。

公式为:X = 存款金额 / 抵押因子(不同的平台对于抵押因子的称呼略不同)。

举个例子:在Flux借贷平台,DAI、USDT等稳定币的抵押因子为130%,即如果存款金额有130 USDT,则可以最大借出100 USDT等值的加密货币;ETH、BTC等的抵押因子为140%,即如果存款金额14 ETH,则可以最大借出10 ETH等值的加密货币。

(3)借款利率

在说明借款利率前,需要先说明一个问题和一个概念。

- 问题:为什么存款利率总是小于借款利率?

有人说根据公式“存款价值 * 存款利率 + fee = 借款价值 * 借款利率 ”,因为有手续费的存在,所以存款利率小于借款利率。这个乍一看好像没错,但即便fee是0的情况下,存款利率还是会小于借款利率。原因就是为了满足存款人可以随时提款的要求,借贷平台不会将借出所有存入的钱,所以存款利率一定会小于借款利率。另一方面,当借款需求升高的同时,会通过将借款利息升高的方式调节市场借贷需求,提高资金利用率。

- 资金利用率

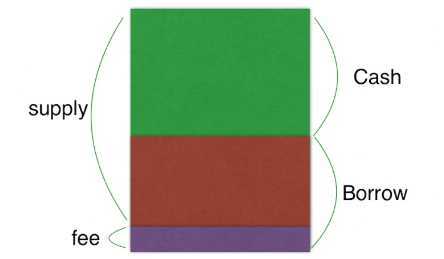

借贷平台中还有如下的公式:Supply + fee = Cash + Borrow。

其中:

Supply为存款账户余额(存款+利息)

Borrow为借款余额(贷款+利息)

fee 为平台收取手续费

Cash为剩余未借出的资产额

则资金利用率(Ua)=Borrow / (Cash + Borrow),目前DeFi-Lending市场上都通过“资金利用率”这一指标来调节借款利率,即资金利用率越高,借款利率就越高。

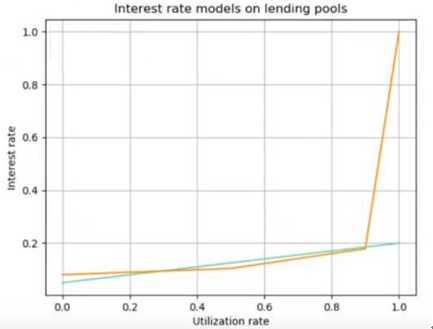

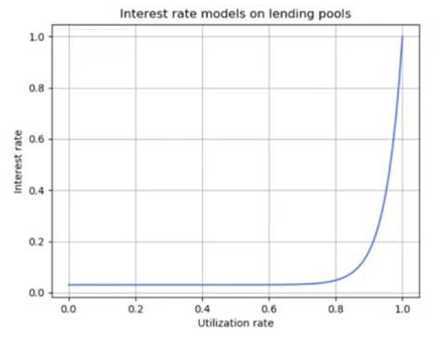

- 市场利率模型分类

第一种,线性利率模型,代表Compound 和 Fulcrum ,公式类型及函数图大致如下(公式中的X即为资金利用率,利率图中横坐标为资金利用率,纵坐标为借款利息):

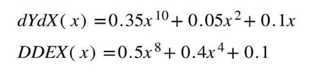

第二种,多项式利率模型,代表dYdX 和 DDEX,公式类型及函数图大致如下:

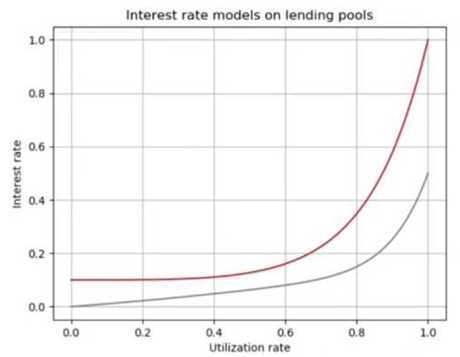

第三种,指数利率模型,代表Flux,公式类型及函数图大致如下:

这里要备注说明一下,利率模型是会根据市场等情况,在存款人和借款人利益间寻求一种平衡,所以说,利率模型是会调整的,上述利率模型并不一定为相关项目在用模型。另外,利率模型也不存在哪种类型的模式一定好的定论,只不过是存款人和借款人之间的一种平衡取舍的结果。

另外,大部分项目修改利率模型都需要通过去中心化自治组织(简称DAO)投票通过后才能生效。一般项目早期将由开发团队内部管理 DAO,在协议实现完,且稳定后相关管理权限逐步移交给社区DAO。

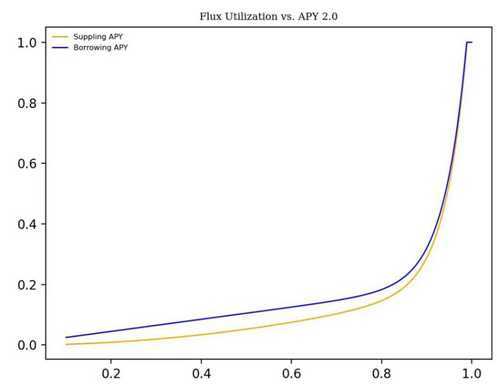

- 借款利率计算举例

这里仍以FLUX平台举例,其最新的利率模型公式和图如下:

下图为Flux平台DAI存款和贷款界面截图:

0xbzphhgo.jpg" data-img-size-val="569,90"/>

由上图可以得到几个数据:

A.左侧DAI的存款利率为4.02%;

B.右侧借款利率为9.22%;

C.DAI剩余未借出的资产额Cash为158.714美元;

D. DAI借款余额Borrow为122.727美元。

根据已知信息,我们通过Flux利率模型,验证一下其利率是否准确。

第一步: 计算利用率Ua

Ua=Borrow / (Cash + Borrow)=122.727 / 281.441 = 0.43607

第二步:计算借款利率(利率公式中e为数学常数约为2.71828)

(e20Ua-1)/(e20-1)*0.995+0.2* Ua+0.005

=(6132.722966-1)/ (485158668.4999 - 1) * 0.995 + 0.2 * 0.43607 +0.005

=0.0922

=9.22%

第三步:计算存款利率(Flux平台手续费fee为0)

存款价值 * 存款利率 + fee = 借款价值 * 借款利率

(158.714+122.727)*X+0=122.727*0.0922

X=0.0402

X=4.02%

通过上述计算步骤可以验证出图片中存款利率和借款利率的正确性。由此我们完成了借款利率和存款利率的讲解。

(4)清算

作为一个借款人,是一定要清楚清算问题的,我们要了解借款平台币价的来源,要了解平台的清算线是多少,要了解清算是如何进行的。下面我们就来逐一介绍。

- 什么是清算

为了降低协议风险,保护存款人,当借款人的借款价值和抵押资产价值的比达到某一值时,借款人将被协议的其他用户清算,以使借款价值和抵押资产价值的比恢复合理区间。当清算发生时,账户的抵押资产变成了可卖资产,价格为当前市场价格。任何人(清算人)可代表借款人偿还部分或全部未偿还借款。作为回报,清算人可获得借款人借款所持有的抵押品,这被定义为清算激励。

- 币价来源

币价都是来源于预言机的。如果预言机发生问题,则平台币价来源就发生了问题,对于平台来说,是灾难性的。所以预言机非常重要。不同平台采用的预言机也不同。比如:Compound、Flux等平台就是采用自有预言机,币价取自头部交易所的加权平均数;Aave则采用Chainlink为预言机提供者。

- 清算线

顾名思义,就是借款人的借款价值和抵押资产价值的比达到某一值时,借款人的资产将被清算,而这一值就可以称为清算线。不同的借贷产品清算线也有差异。这里以Flux平台为例,探寻平台清算线以及清算激励:

Flux协议中清算抵押率是一个设定值,当前为110%。当您账户借款抵押率低于清算抵押率时,则会触发您的存款清算。也就是说,那么资产清算线是100/110约为 90.91%(精确到0.01)。

在不考虑借款利息的情况下,如果借出的ETH价格上涨1.82倍,涨到了等于182 DAI的价格,则他的借款价值 除以 抵押资产价值, 即(182 DAI / 200 DAI)*100%=91%,该值超过Flux设置的清算线90.91%。则资产可能被清算。

假设清算人偿还全部借款,即目前金额为182 DAI 的ETH(ETH数量未变)。

作为回报,清算人可以获得张三存入的200 DAI。

则本次清算激励为18 DAI(200 DAI – 182 DAI),激励百分比为18 DAI /200 DAI = 9%。

5、DeFi-Lending三要素:平台

不同的DeFi-Lending平台所收取的手续费不同。简单列举几个:

Compound:基于贷款人支付的利率的10%或者5%(根据资产的不同);

Lendf.me:贷款总量的0.05%会作为手续费;

AAve:贷款收取0.25%手续费,闪贷手续费为万分之九。手续费的80%被用来回购Lend,20%归团队;

Flux:0手续费。

当然,目前主要的令人头疼的不是手续费,而是以太坊网络gas费问题,这就使得非以太坊网络的借贷平台变得更加亲民与友好,比如Conflux公链上的Flux借贷平台。

目前DeFi-Lending的锁仓量稳定在50亿美元附近,2020年是DeFi爆发的一年,而Lending借贷是DeFi“真”需求,必然会在以后的日子里被越来越多的人熟知在DeFi的前进道路上大放光彩。

微信:aspcool

微信:aspcool QQ:580076

QQ:580076 手机:18992859886

手机:18992859886 工作时间:9:00~18:00(周一至周五)

工作时间:9:00~18:00(周一至周五)