DeFi之道 | 不到一年,TVL从0增长到30亿美元,Aave是如何炼成的?

Aave到底是什么呢?它的锁仓金额是如何在不到一年的时间里从0升到30亿美元的呢?AAVE代币到底有什么用?你将在本文中找到这些问题的答案。

让我们从头开始。

ETHLend

目前Aave是去中心化融资领域最受欢迎的贷款协议之一,而它的最初版本是于2017年问世的。在2018年9月晚些时候重新命名之前,该项目被称为ETHLend。

ETHLend是由Stani Kulechov在芬兰创立的。Stani是一名法学专业的毕业生,他发现了以太坊,意识到了智能合约的力量,并决定建立一个点对点的借贷协议。

芬兰显然不是大部分新型科技公司最常见的驻地,其他大多数加密货币公司都在风险资本丰富的地方推出,如硅谷、纽约、伦敦、香港或新加坡。

这也显示了去中心化金融最有趣的特性之一。与传统金融不同的是,一个新的金融科技初创公司需要大量资金和员工来遵守所有的银行法规,而一个新的DeFi项目甚至可以由一个人来发起,它并不需要大量的前期资金。

ETHLend的第一个版本于2017年初部署到以太坊主网上,并开始逐渐吸引以太坊社区的兴趣。

ICO和重新命名

Stani看到了去中心化借贷的潜力,他决定在2017年底通过首次代币发行(ICO)筹集资金,为ETHLend的进一步发展提供资金。正如我们前面提到的,在传统的风险投资圈之外为一个项目提供资金是非常具有挑战性的。然而,ICO模式允许世界上的每个人都参与进来。

ETHLend筹集了1620万美元,考虑到2017年ICO热潮的疯狂程度,这个数目相当温和。

ICO允许项目方雇佣更多的开发人员,他们能够在2018年专注于改进协议。这一切都发生在后ICO时代,尽管ETHLend的原生代币LEND失去了大部分价值。

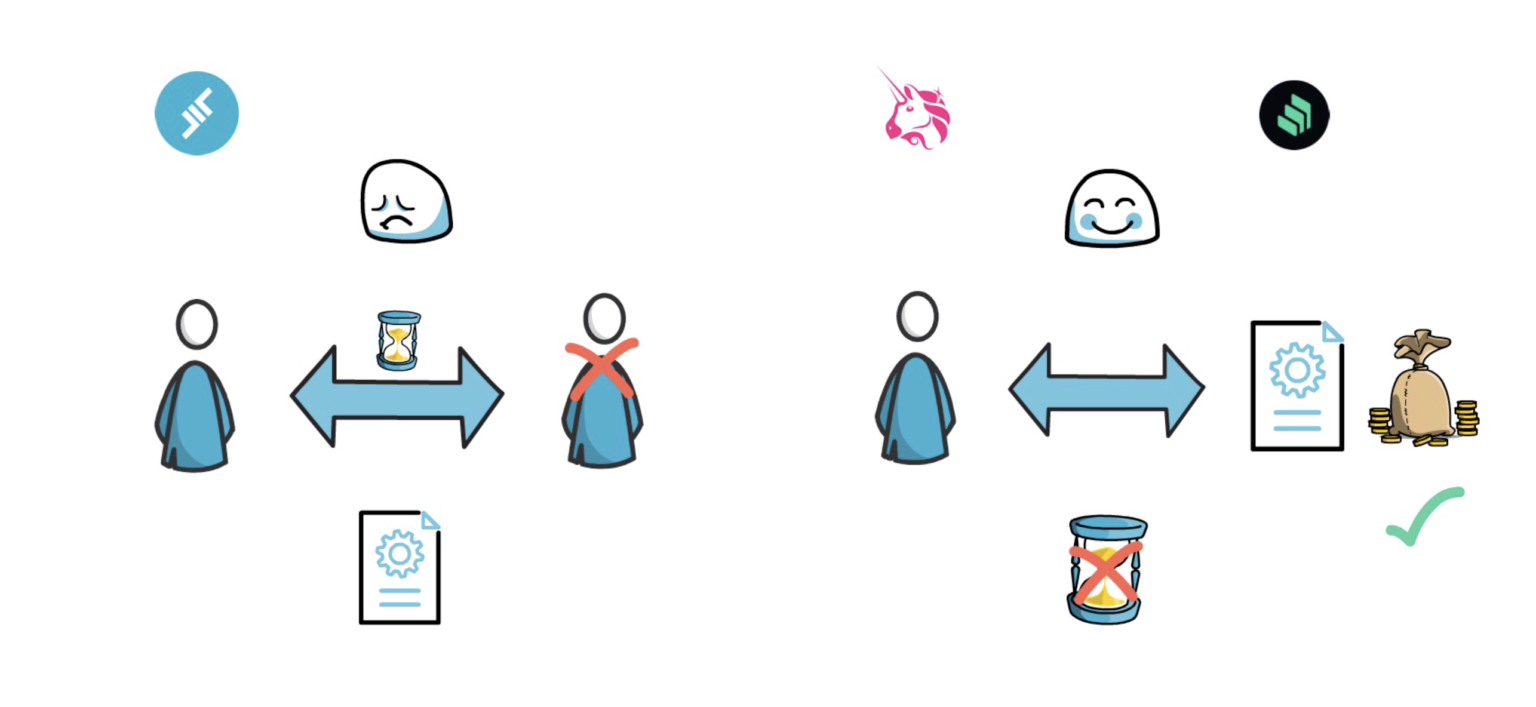

ETHLend团队很快意识到协议的点对点借贷模式正变得越来越有问题。

在点对点的模型中,用户通过智能合约与其他用户交互。这可能是非常低效的,特别是当另一边没有人想要与我们互动的时候。

许多其他项目,如Uniswap和Compound于2018年底成立,他们开始利用另一种模式——点对合约。

点对合约模型是基于协议的用户可以立即使用池子中资金的合约。这消除了寻找对手方所需的等待时间,并使用户与去中心化协议的整个交互过程更加顺畅。

也是在这个时候,ETHLend背后的团队决定将他们的模式从点对点转变为点对合约,并将品牌从ETHLend转变为Aave。

Aave

Aave这个名字来自芬兰语,意思是“幽灵(Ghost)”。这也是为什么我们现在可以在Aave的标志中看到一个可爱的幽灵。

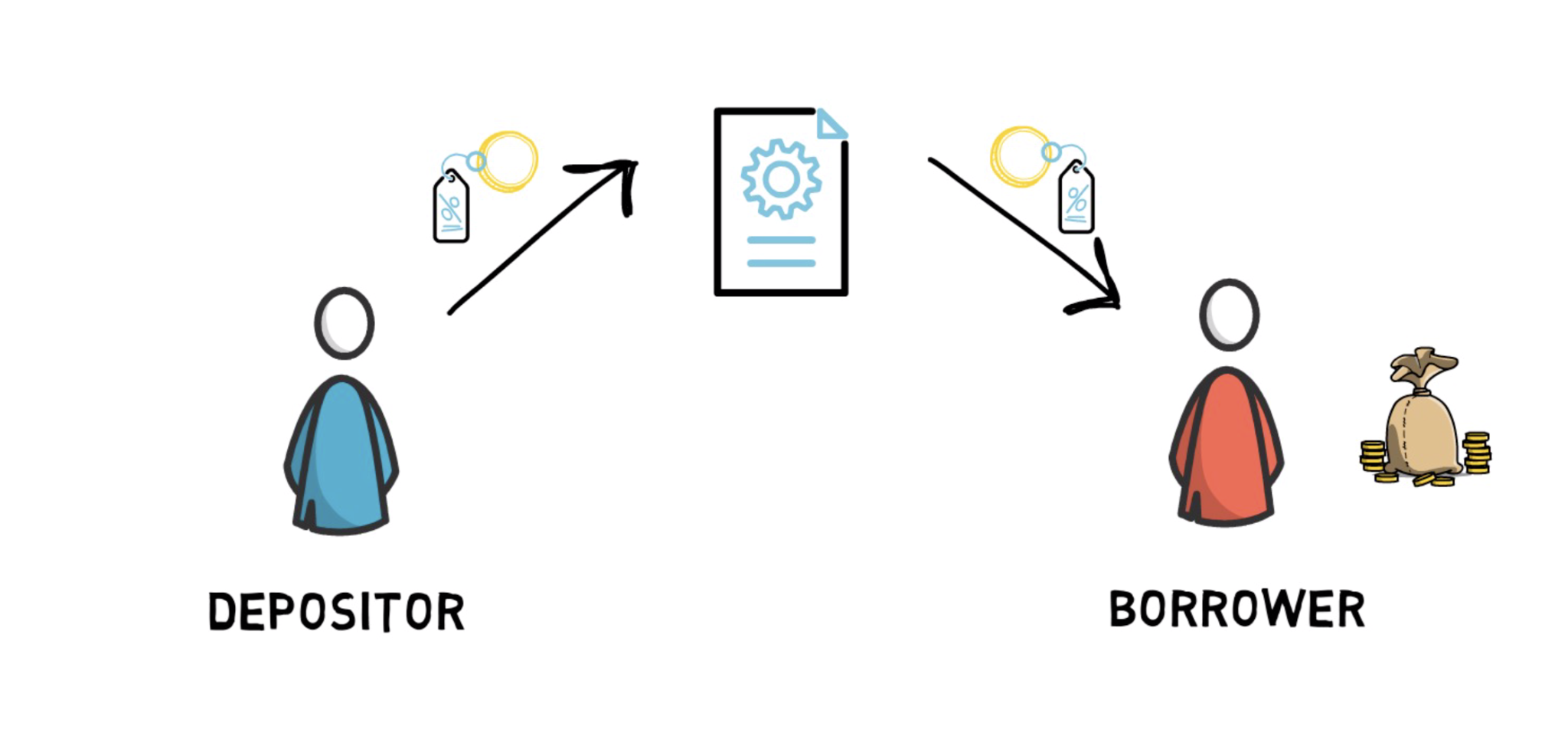

协议的设定让Aave用户可以成为存款人或借款人。存款人向借款人提供资金,以换取存款利息。借款人愿意为他们所借的钱支付利息,获得资金。

例如,用户可以提供DAI这样的稳定币,并开始根据DAI的供应利率产生利息。这是由DAI的存借比率决定的。

借款者可以使用所存款者提供的DAI。借款人必须提供抵押品,例如ETH,这样他们才能借入到其他代币。Aave所有的标准贷款都是超额抵押的,这意味着提供的抵押品的价值需要高于可以借出的金额。这保护了协议免受抵押资金不足和无力偿还储户的影响。

在这个模型中,存款人为协议提供流动性,这也是为什么Aave经常被描述为去中心化的流动性市场协议。

除了可变利率之外,Aave还提供稳定的借款利率,这是其他流行的贷款定义的利率协议,如Compound所没有的一个独特特征。

在Aave中,向智能合约提供资金的存款人会收到aToken。aToken的价值与基础代币的价值按1:1的比例挂钩。有趣的是,aToken的余额代表其存款金额加上应计利息,并根据协议当前的借款利率不断增加。另外,aToken是ERC20代币。这意味着用户可以把它们发送给其他人,他们钱包里的aToken余额会自动增加,这很酷。

如果您想了解更多关于在DeFi中借贷是如何工作的以及为什么首先需要它,请查看我们的其他文章,我们曾深入讨论过这个主题。

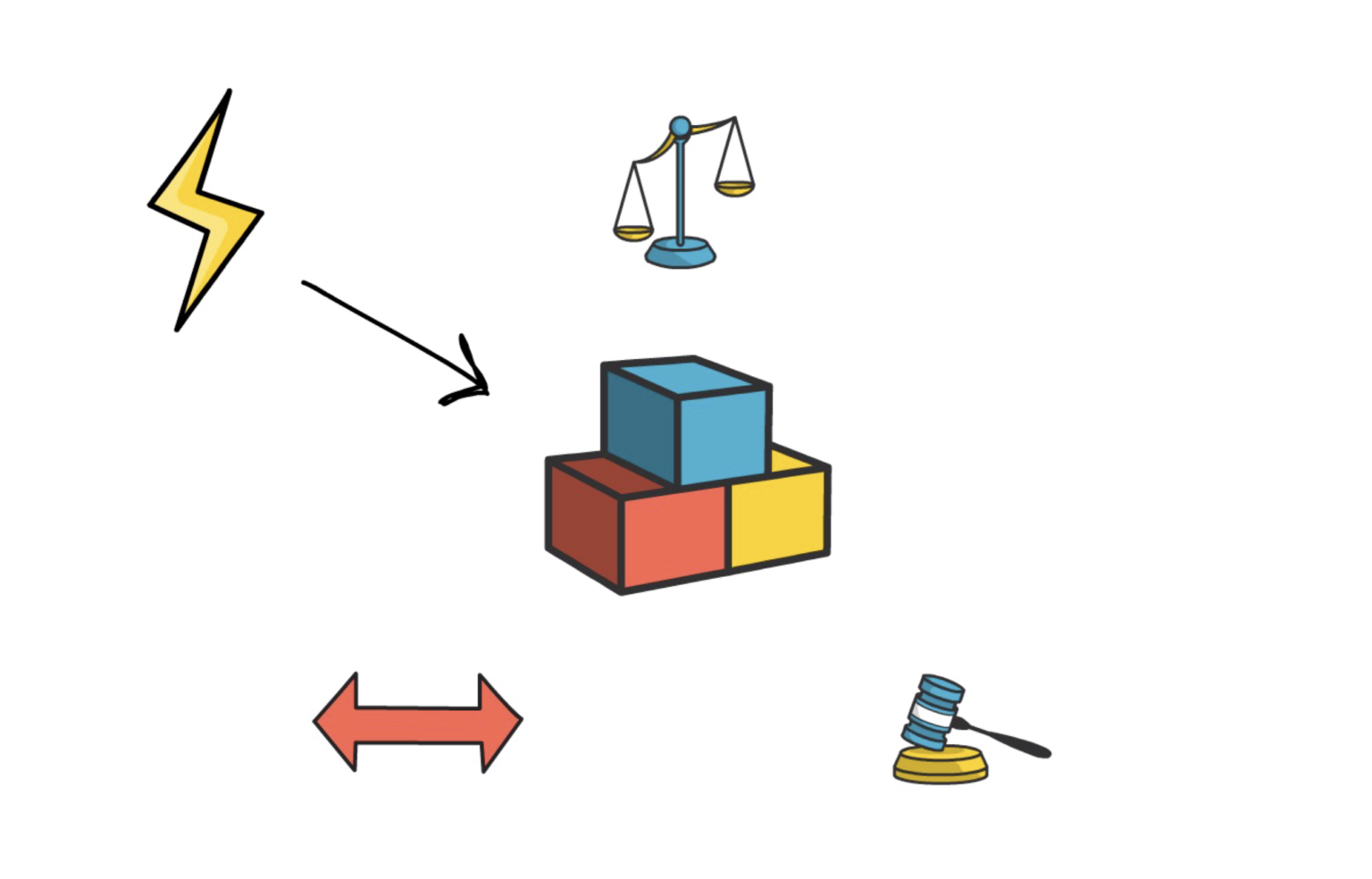

Aave推广的另一个重要概念是闪电贷。

闪电贷

闪电贷允许用户从指定的智能合约池子中借出任何可用金额的资产,而不需要预付抵押品。需要注意的是,闪电贷必须在相同的区块链交易中进行借入和偿还的操作。

这些结构是DeFi中有用的构建模块,因为它们可以用于套利、交换抵押品和自我清算等事情。

幸运的是,我们还单独写了一篇文章,解释了闪电贷的机制,你可以在这里查看。

DeFi盛夏

经过几年的工作,Aave于2020年初在以太坊主网上线,并开始吸引用户的兴趣,同时协议中的总价值锁定(TVL)逐渐增长。

这一趋势在2020年5月迅速升级,当时DeFi的扩张时期(也称为DeFi夏季)开始了。

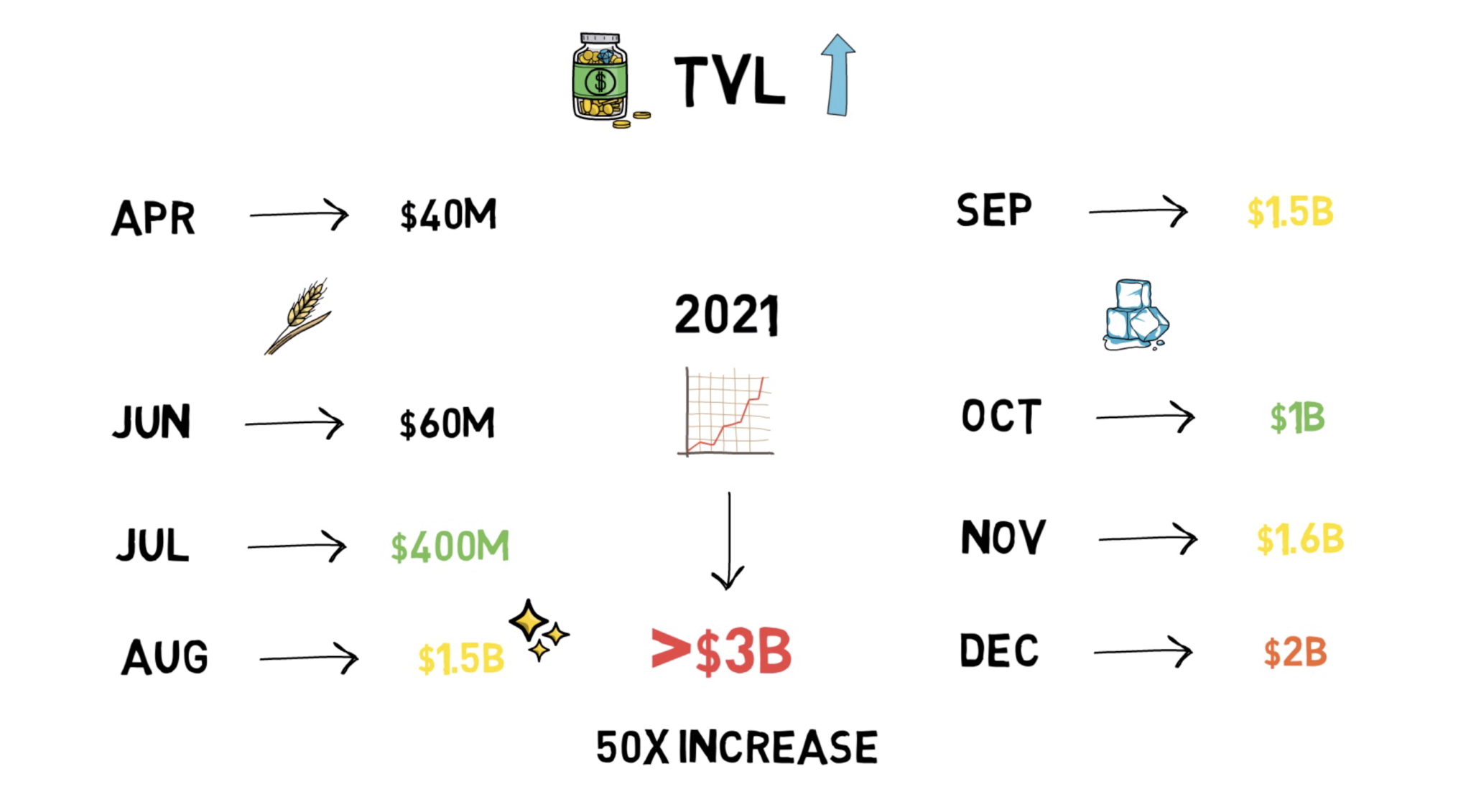

在DeFi盛夏之前,Aave锁定的总价值约为4000万美元,这是贷款协议的关键指标之一。

随着新的DeFi协议和新的产量农业机会的推出,Aave的TVL开始显著上升。

6月达到6000万美元,7月达到4亿美元。8月份更是达到了15亿美元的巨额资金。尽管整个DeFi领域在之后逐渐降温,但Aave的TVL在9月份仍保持在15亿美元。虽然10月份这一数字又跌回了10亿美元左右,但在11月底,Aave再次创下历史新高,锁定了16亿美元的资产。到2020年底,Aave的TVL达到了20亿美元。到2021年1月中旬,DeFi代币的大幅增长使Aave的TVL超过了30亿美元。

这相当于在6个月内增加了50倍的TVL ,这一涨幅非常惊人。

除此之外,Aave还达到了另一个里程碑,该平台的闪电贷达到了10亿美元的体量。

此外,在DeFi 盛夏中还发生了其他一些重要事件。

Aave从风险投资公司筹集了300万美元,包括购买了Aave原生代币LEND的三箭资本和Framework Ventures。

2020年7月,Aave获得了英国金融市场行为监管局颁发的电子货币许可证。这一战略举措将使Aave有可能成为法币的网关,并让人们轻松地使用它自己的协议。

除此之外,在2020年7月,Aave宣布对协议的Tokenomics进行升级,将这一协议命名为Aavenomics。

Aavenomics

Aavenomics旨在通过允许代币持有者参与协议的治理,使Aave更加去中心化。

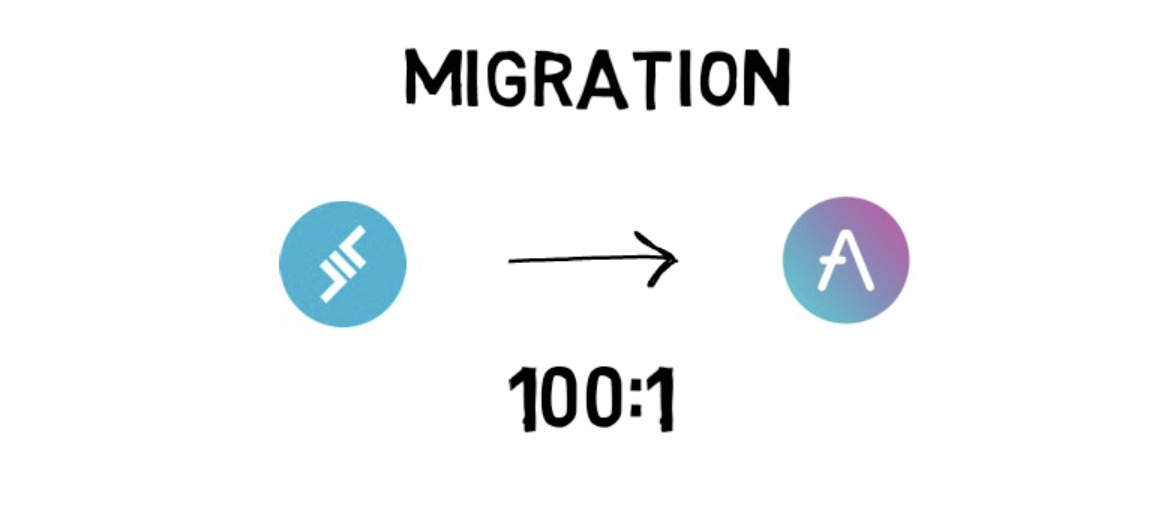

升级的一些最重要举措是按照100:1的比例将LEND 代币迁移成新的AAVE代币,它是新的生态系统奖励和安全模块。

安全模块允许用户拿Aave代币进行staking,并充当防止潜在流动性危机事件的发生。如果发生类似的事件,在安全模块中多达30%的代币可能会被削减,并提供一种方式来偿还所有受到影响的人。

虽然不太可能发生重大的流动性危机事件,但它们仍有可能发生。这类事件的一个例子中,一种受欢迎的稳定货币失去了锚定美元的汇率。

作为staking代币的奖励,用户可以获得额外的AAVE代币形式的staking奖励。目前,该奖金的年化约为6%,由协议费用产生。

代币迁移始于2020年10月,并在头几周内顺利进行,大多数LEND的持有者交换了他们的代币。

到目前为止,我们已经看到了7个Aave的改进建议(AIPs)。其中大多数提议包括添加新资产作为抵押品,或者调整可以在协议中使用现有代币的一些风险参数。

第二个版本(V2)

与此同时,Aave团队也在不遗余力地开发该协议的升级版本。

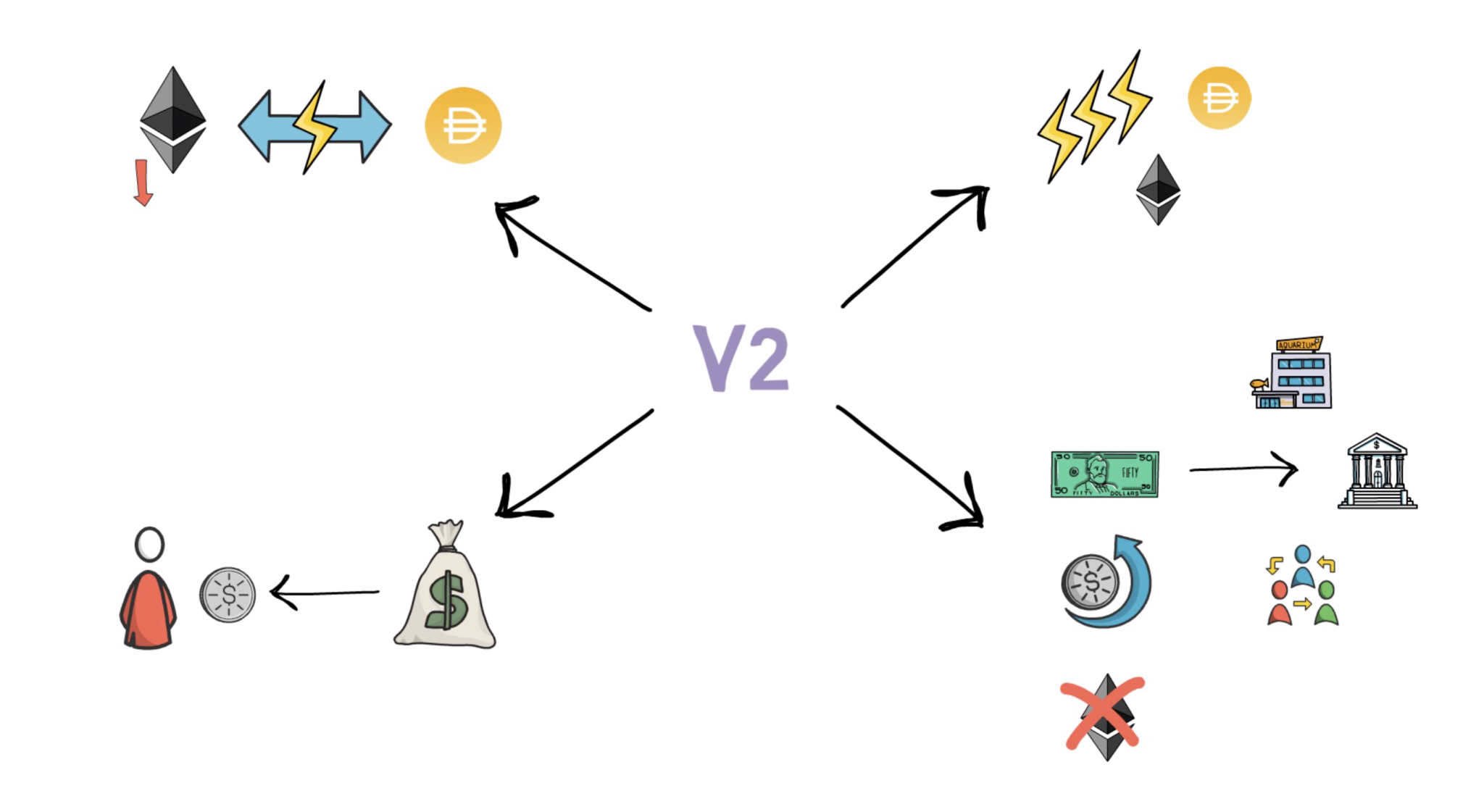

Aave V2于2020年12月上线,它带来了很多新特性和改进,如:

- 抵押品交换。用户可以将抵押品从一个代币交换到另一个代币。例如,如果他们认为ETH在未来可能会贬值,他们可以将抵押品从ETH交换到DAI。由于闪电贷的存在,抵押品互换成为了可能,这在我们关于闪速贷款的文章中解释过。

- 批处理闪电贷。用户现在可以同时快速的借入多个资产,所有这些资产都在同一个以太坊交易中。

- 债务代币化。在V2中,借款人收到代表其债务的代币。这反过来又启用了另一个功能:

- 本地信用代表(Native Credit Delegation)。这允许在不提供抵押品的情况下开放流动性渠道。这是一个非常有用的功能,例如,可以在特定条件下为机构、加密货币交易所甚至其他去中心化协议提供信用额度。这个特性本身可能值得再写一篇文章。

除此之外,V2的合约还进行了高度优化,这样进一步降低了gas费用。在某些情况下,与V1相比,用户可以节省高达50%的gas成本。

未来

Aave显然是去中心化金融领域最重要的协议之一,而且在可预见的未来,它很有可能仍然是DeFi的主要组成部分之一。

Aave的一个强大方面是它的社区,也被称为Aavengers,有很多成员从ICO时代就开始支持该协议。

由于以太坊的流行,与Aave和其他DeFi协议的交互可能会非常昂贵,特别是在使用少量资金时。

为了解决这个问题,与其他主要的DeFi协议类似,Aave也在探索在第二层启动的可能性。这应该会让去中心化的贷款和借贷更容易为每个人所接受。

你觉得Aave怎么样?它在未来会发展到什么程度?

微信:aspcool

微信:aspcool QQ:580076

QQ:580076 手机:18992859886

手机:18992859886 工作时间:9:00~18:00(周一至周五)

工作时间:9:00~18:00(周一至周五)