一文了解Aave的原生治理代币、关键数据以及最新关注点

作者:Lucas Campbell

原标题:《Aave——数十亿之路》

来源:去中心化金融社区

Aave:去中心化的货币市场

收益率一直是DeFi增长背后的关键驱动力之一。在过去两年中,随着传统金融的利率逐渐降至0%,甚至在某些情况下甚至为负,数十亿美元的资本涌入了该领域。

因此,对于精明的投资者来说,DeFi已经成为了一个新的避天堂,他们可以通过各种不同的方式获得高收益,其中之一就是通过新兴的利率协议。

Aave是DeFi中主要的去中心化利率协议之一,目前资产负债表上持有近50亿美元。该协议允许任何人存入资本以换取利息,以及以超额或低抵押的方式(通过闪贷或授信)借款。

在2020年1月更名为EthLend后,该协议已成为迄今为止第14位最有价值的加密资产——号称68亿美元的完全稀释估值。这篇文章将深入探讨Aave的原生治理代币、关键统计数据的更新,以及最近最热门的内容。

让我们开始吧。

AAVE做什么?

AAVE的核心价值是将其作为AAVE协议的最后抵押品。

如果Aave经历了亏损事件(协议导致亏损的时期),Aave就会被用来为系统重新抵押。与其他“最后抵押品”资产(如Maker中的MKR)的不同之处在于,Aave允许持有者通过入股安全模块(SM)来选择亏损事件,而不是在短缺事件中强迫持有者应对稀释。

作为将AAVE作为协议保险的回报,参与者将获得部分生态系统奖励,包括来自生态系统储备的奖励以及协议费用。按照目前的利率,这将导致AAVE股东的年收益率约为6%。

认识到亏损事件受到协议治理的影响是很重要的,但是我们可以想象,合格的事件将包括协议级别的黑客攻击和oracle故障。这些还没有发生在AAVE上,但值得强调的是,当持有和投资AAVE时,这是一种固有的风险。

随着去年夏天Aavenomics的公布,Aave还详细介绍了Aave V2的推出——一种新的、改进了的货币市场协议。一些显著的特征包括gas优化、信用授权、固定利率存款和机构投资者的私人市场的实施。

Aave:基本面

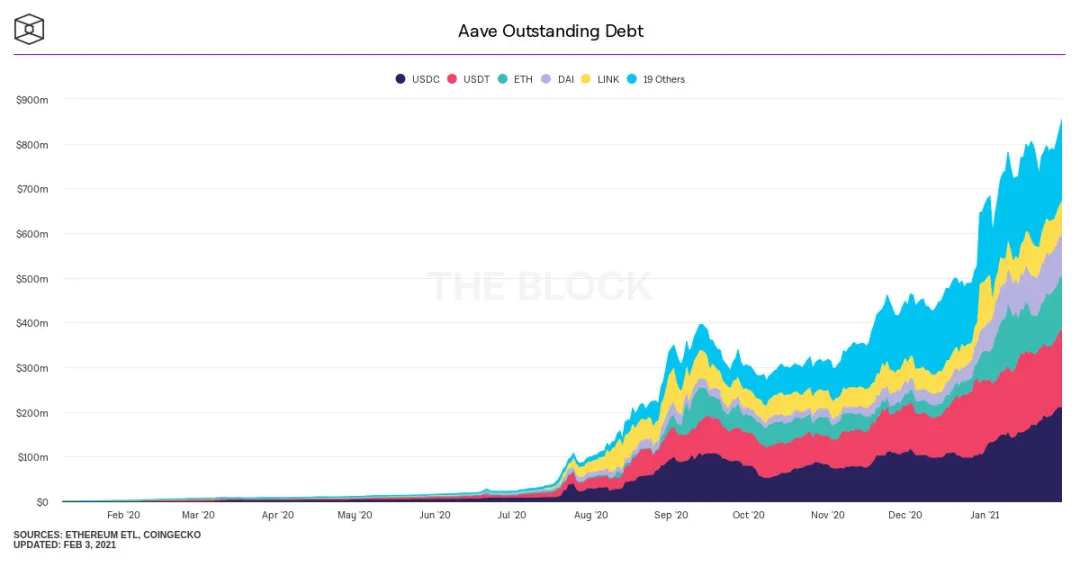

毫无疑问,Aave已经看到了DeFi需求的激增。根据The Block的数据,在过去一年里,该协议的未偿还债务已升至8亿美元以上。

就像DEXs的交易量一样,未偿还债务是利率协议的关键基本指标之一,因为它显示了对借款的需求——为存款人提供有竞争力的利率的要求。从协议中借款的人越多,对资本的需求就越高,反过来,供应商的利率就越高,这意味着更多的流动性。简单地说,从协议中借入资金的需求是推动其增长的因素。

话虽如此,鉴于过度抵押贷款的性质,稳定币自然是需求较高的资产之一。主要的加密美元,如DAI、USDT、USDC等,目前占该协议所有借款需求的近70%。

为什么?因为投资者使用Aave(以及任何超额抵押贷款协议)作为杠杆的流动性池。

关于人们如何使用利率协议进行超额抵押贷款的主要例子是:存入ETH以获得借款能力,使用借款能力借入美元,将美元卖给ETH,然后持有ETH。然后你在ETH拥有一个杠杆头寸。因此,如果ETH的价值飙升,借款人可以偿还以美元计价的债务加上利息,并且理想情况下,保留剩余的资本。

人们从Aave借钱显然还有其他原因,比如用ETH借钱支付房子的首付,但总的来说,杠杆是关键的驱动因素之一。

来源:The Block

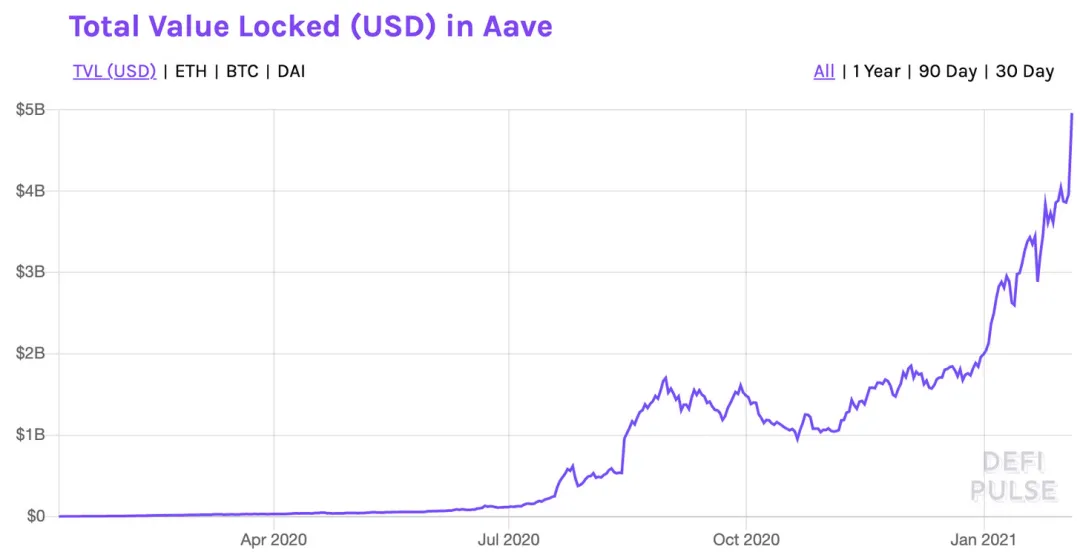

总价值锁定

Aave在一年前推出以来,锁定的总价值一直是最引人注目的数据之一。该协议已成为一个流动性巨头,在DeFi价值锁定排名中仅落后于MakerDAO,后者是加密原生稳定币DAI背后的去中心银行。

在无银行程序中,我们喜欢将总价值锁定视为协议的资产负债表。这是软件持有的资产数量。根据DeFi Pulse的数据,Aave的资产负债表正在迅速接近50亿美元,其中包括0.35%的流通ETH。

虽然50亿美元的里程碑值得注意,但真正的成就是增长水平。大约一年前成立,资本只有几百万美元。快进到刚刚过去的这个夏天,Aave持有的价值膨胀至11亿美元。现在已经超过了50亿美元。这意味着,该协议能够在不到一年的时间里有效地从0美元增长到10亿美元,并在达到独角兽地位后的几个月里使其资产负债表提高了5倍,增长了数十亿美元。疯狂。虽然现在我们生活在这种“印钞机去brrr”环境中,但这个速度美联储也无法跟上。

同样令人印象深刻的增长率是,所有这些价值都是完全有机的。与它的主要竞争对手Compound不同,协议中没有对存款资本的激励。然而,Aavenomics的升级确实概述了未来流动性激励的分配。我们将在下面详细讨论。

来源:DeFipulse

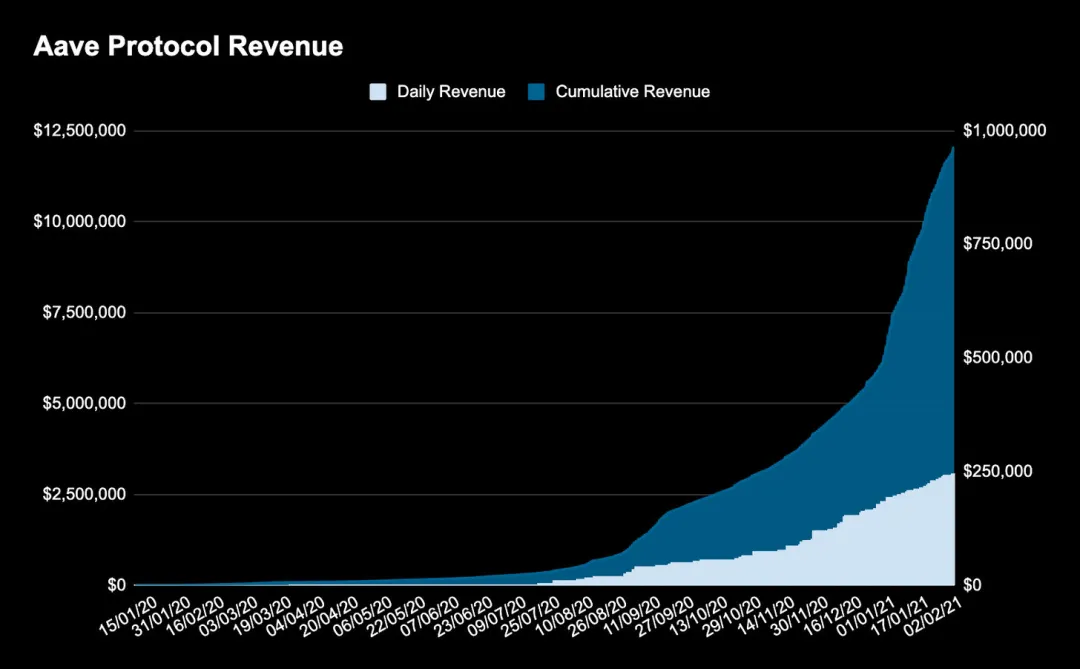

收入(仅限V1)

在DeFi中,收入是指最终用户支付的总费用。在利率和货币市场协议中,收入来自借款人为其未偿债务支付的利息。换句话说,它是人们愿意为从Aave借入资金而支付的金额。

根据Token Terminal, V1每天产生的利息金额已经飙升到近1250万美元,利率上升到每天约25万美元。

按年计算,Aave V1预计将为协议供应商带来9100万美元的收入。重要的是要认识到Aave也有闪贷,协议从使用中产生一些费用,然而,这些数据不包含在下图中。因此,下面的图表低估了Aave每天产生的利息。

数据:代币终端

价格与销售比率

我们将着眼于的最后一个关键指标是Aave的价格/销售(P/S)比率。如果是一个经常阅读的读者,那么就可能已经熟悉这个指标了。如果还处于学习,P/S就是协议的市值除以它产生的收益。在传统金融中,P/S比率是衡量市场如何根据资产产生的收入和对未来增长的预期对资产进行估值的基本指标。

Aave和Compound通过利率协议,价格与销售比率字面上转化为市场愿意为今天产生的1美元利息支付X美元。

但当Aave首次发布时,由于使用很少且估值适中,该协议的P/S比率是天文数字。然而,随着DeFi在今年的发展,Aave重新回到了更合理的估值水平。更重要的是,尽管该协议是过去一年在DeFi中表现最好的资产之一,在一年内飙升14000%,但在我写这篇文章时,P/S比率从未这么低过。

上个月,Aave的平均市盈率约为54,而在8月份首次达到独角兽地位时,其平均30天市盈率为155。这意味着,在8月份,Aave买家每产生1美元的利息就支付155美元,而今天的买家为同样的1美元利息支付54美元。

数据:代币终端

这里的关键是什么?人们比以往更频繁地使用Aave。尽管市值出现了疯狂的增长,但协议仍保持在基本水平。

实际上,严格按照这个标准衡量,Aave现在60亿美元的股价要比过去10亿美元的股价便宜。如果你问我的话,我觉得很疯狂。

价格表现

最后,让我们看看AAVE对ETH和DPI的表现,DPI是加密领域主要的DeFi指数之一。加密投资的一个主要原则是根据主要加密资产来衡量投资组合表现。这是因为,通常情况下,加密投资者的目标是增加在ETH或BTC方面的投资组合价值,同时确保表现优于DeFi市场的其他投资者。

幸运的是,AAVE是DeFi最快的马之一。它的表现不仅优于DPI,也优于ETH。以下是自2020年10月以来的最新数据:

最后,让我们看看AAVE对ETH和DPI的表现,DPI是加密领域主要的DeFi指数之一。加密投资的一个主要原则是根据主要加密资产来衡量投资组合表现。这是因为,通常情况下,加密投资者的目标是增加在ETH或BTC方面的投资组合价值,同时确保表现优于DeFi市场的其他投资者。

- AAVE:+581%

- ETH:+380%

- DPI:+294%

数据:CoinGecko

微信:aspcool

微信:aspcool QQ:580076

QQ:580076 手机:18992859886

手机:18992859886 工作时间:9:00~18:00(周一至周五)

工作时间:9:00~18:00(周一至周五)