DeFi保险:投保还是投资?

要点总结:

早期海上货运的高风险催生出了早期的保险协议,风险高收益高,实现风险转移分散的同时也出现了新的投资机会。随着各个领域风险保障需求增加,保险产品不断丰富。DeFi合约的风险性同样促进了DeFi保险的发展。但相比于传统保险有明确的保单持有人、保险人、保险标的,DeFi保险更像是参与者对安全性事故是否发生的一次“赌注”,令其投资属性甚至超过风险转移属性。

DeFi安全事件频发,保险模块搭建存在必要性

随着DeFi的火热以及投资者、投机者的不断加入,市场中存在的危机也不断涌现。今年以来,DeFi协议被攻击并导致财产损失事件频发,闪电贷攻击套利、协议漏洞攻击、预言机操作攻击等,都在影响着市场的稳定性以及市场参与者资产的安全性。

2⽉,bZx遭受来⾃利⽤闪电贷获得资⾦的“攻击者”通过操纵市场价格获利达29万美⾦。6月,Balancer 遭遇闪电贷攻击,被转移了价值约 50 万美元的资产。9月,bZx 内部的协议漏洞被攻击,损失 800 万美元。10月,Harvest 遭遇闪电贷攻击损失 3,400 万美元。11月,Pickle Finance 因漏洞造成损失近 2,000 万美元。

多次的 DeFi 攻击事件,代码审计已并不能代表项目的安全保证,项目方不断完善协议以及机制安全性的同时,更高效与实际的保障措施也需要被采纳。作为传统金融市场不可或缺的一部分,保险板块也急需参与进DeFi“乐高”生态的搭建,提供给客户可自主选择的保障方式。

DeFi+保险:不必持有“财产”也可进行“投保”

传统保险行业中:

· 保单持有人(Policyholder):购买保险以对保险标的进行投保的主体;

· 保险人(Insurer/Underwriter):承担保险保单的赔付责任的主体;

· 承保(Underwriting):承担规定的保险责任的行为,通常由保险公司担任这个角色。

在DeFi保险项目中,项目方仅作为面向双方的服务平台,保险人和保单持有人都由平台的用户承担,双方根据交易的不同策略作区分。

DeFi保险项目类似于传统保险业中的财产保险。以财产作为保险标的,对标的资产可能发生的经济损失进行保护。不同点在于,财产保险以房屋保险为例,保单持有人一般为房屋所有者或者使用者。DeFi保险项目中,大多数情况下参与者无需持有“标的资产”,即可购买相应保险产品并在遭受攻击时申请赔付。例如,用户未参与Pickle Finance合约,但在Cover购买了Pickle Finance保险产品,赔付评估通过后可享有相应赔付。

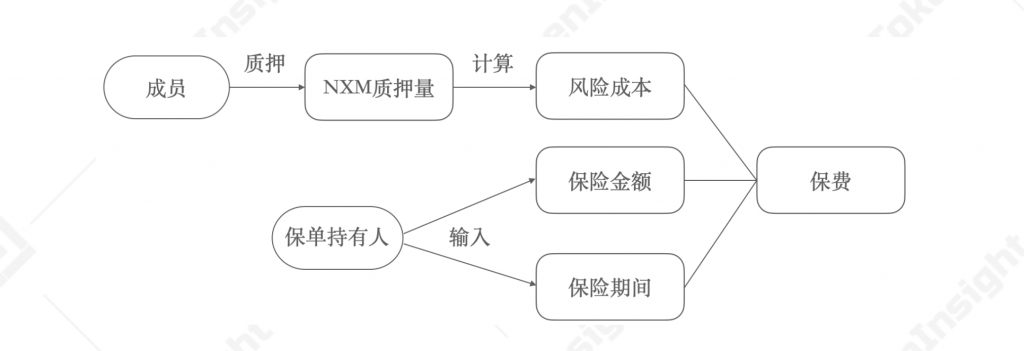

Nexus Mutual是目前承保金额最大的DeFi保险平台,截至2020年12月15日,总承保金额为5,509万美元,提供65个项目的保险产品。由于实体公司的要求,用户需要填写标准的KYC/AML(Know Your Customer/Anti-Money Laundering)流程。Nexus Mutual采用共保模式,与传统共同保险公司类似,收集保单持有者资金,会员形成共同体以分担风险,并共享保费收益。用户购买Nexus Mutual代币NXM并成为其会员(Member),拥有治理投票权,通过质押NXM参与索赔的评估;购买NXM的资金注入资金池用于保险赔付。因此Nexus Mutual并无明确的保险人进行担保,所有成员(包括保单持有人)共同享有所有决定包括索赔评估的投票权同时承担赔付责任。

共同体持有的资金量,即资金池(Capital Pool)用于保险赔付,资金池中资金一方面来自于保险人购买NXM资金的直接注入,另一方面保单持有人购买保单的资金的50%将注入资金池。Nexus Mutual保单的价格(保费)模型根据风险成本(Risk Cost)、保险金额(Cover Amount,成功索赔时的赔付金额,即实际投保金额)以及保险期间(Cover Period)设计:

相关推荐

最新快讯

-

贝莱德BUIDL Fund向某未知地址转移100万枚USDC2024-10-30 20:46:44

-

彭博社预计明年新会计制度将使 MicroStrategy 由亏损转为盈2024-10-30 20:39:46

-

贝莱德ETHA的以太坊持仓市值接近12亿美元2024-10-30 20:31:58

-

Starknet 跨链桥 StarkGate v2.0 Beta 版在主网上线2024-10-30 20:30:01

-

Owlto发布技术白皮书,提出以意图为中心的全链流动性解决方案2024-10-30 20:20:19

-

SUI跌破2美元2024-10-30 20:17:36

-

UNI跌破8美元2024-10-30 20:15:57

微信:aspcool

微信:aspcool QQ:580076

QQ:580076 手机:18992859886

手机:18992859886 工作时间:9:00~18:00(周一至周五)

工作时间:9:00~18:00(周一至周五)