索罗斯基金感兴趣的去中心化金融将改变世界?

原标题:索罗斯基金感兴趣的DeFi 将改变金融世界?

很多所谓的创新,最终都容易演变成一场金融泡沫。但在泡沫破裂后,真正的“黄金”也会浮现。

早在2000年3月著名金融杂志《巴比伦》周刊发布了一篇名为《烧光》的封面文章,揭示了当时互联网公司的糟糕状况。

在调查的207家互联网公司中,71%的公司利润为负,51家公司现金会在12个月内用完,就连大众互联网偶像“亚马逊”的现金流也只能维持10个月。

彼时,被无数投资者认可能改变世界的互联网公司,终究成为了“互联网骗局”。

《巴比伦》消息发布后,才过了不到一个月纳斯达克指数就超跌了25%,仅仅4月14日一天,纳斯达克指数下跌就超过9%。

在这次泡沫运动中,美股上市的互联网公司中52%破产,剩下的48%市值普遍下跌75%,其中思科公司下跌幅度达到90%,曾一度被传言从纳斯达克退市。

如今20年过去了,互联网成为人类社会的基础要素中“水电煤”的存在。先进的互联网技术更新了人类的生活生产方式,五花八门的互联网模式则将商业推向人类商业史从未有过的巅峰。

曾传言退市的思科股价由6美元/股上涨至54美元/股,亚马逊更是由1.3美元/股上涨至3246美元/股,上涨2500倍,成为世界上最大的电商公司。

在互联网泡沫破灭的20年后,加密货币似乎有演化成一场全球泡沫的苗头。但是其中,又会有哪些真正改变世界的突破性技术与成果呢?

DeFi(全称Decentralised Finance,也是去中心化金融),或许值得关注。

DeFi能重塑金融世界?

前几天,索罗斯基金管理家族办公室的首席信息官 Dawn Fitzpatrick 说了一句,“我们(索罗斯基金管理家族办公室)确实拥有一些加密货币,没有很多,这些加密货币没有 DeFi 等用例有趣”。

索罗斯老爷子一生纵横金融市场,从做空泰铢,到做空港币,资本市场大风大浪一览无遗,能被他基金经理称为有趣的金融产品凤毛菱角。

很多人可能会懵逼,连索罗斯基金经理都感兴趣的DeFi,到底是个啥?

DeFi,也是去中心化金融。

要想了解去中心化金融是什么,我们得先了解中心化金融,也就是传统金融。

在传统金融行业,我们生活最熟悉也最离不开的三大机构,银行、保险和证券行业,这三大机构分别代表了货币的存储结算、风险对冲和资产流动三大板块。

在现有的金融系统中,金融服务主要由中央系统控制和调节,无论是最基本的取款转账,贷款或是衍生金融交易。

而DeFi则想通过区块链的分布式系统打造一款具有高透明度,任何人都可访问的金融系统。

由于人人可访问,人人可监督,去中心化金融可将信任风险降低至最小,就算是内部人员也无法作恶。

例如在加密货币中的基础设施,以太坊浏览器就有这种透明公开的机制。

在以太坊浏览器中,只需要知道交易所钱包地址(账号),每个人都可以查询到交易所近期的交易记录,每一笔记录的转账时间、数量、交易手续费都清晰可见。

当前DeFi不仅被索罗斯基金看中,在整个加密货币圈已经很火了。我们先来看一组数据。

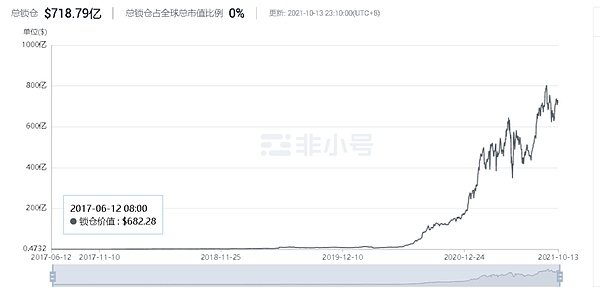

2017年6月,DeFi的概念刚被提出,整个加密货币市场DeFi资金池的锁仓量为682美元,这是DeFi资金池才被创造出来时的数据。

而到了2020年5月,DeFi资金池锁仓了达到了10亿美元的锁仓量,但从数据图上我们可以看到,尽管是682美元一直到10亿美元,数据图上仍然是一条横盘直线。

到了2020年8月DeFi概念爆发了,原因是美国疫情货币大放水的冲击,让传统金融市场的人开始接受加密货币中新的金融秩序——去中心化金融。

从2020年8月1日开始DeFi由40亿美元锁仓量起跳,到今年9月6日拜登大基金放水时,DeFi在以太坊链上的最高锁仓量为800亿美元。

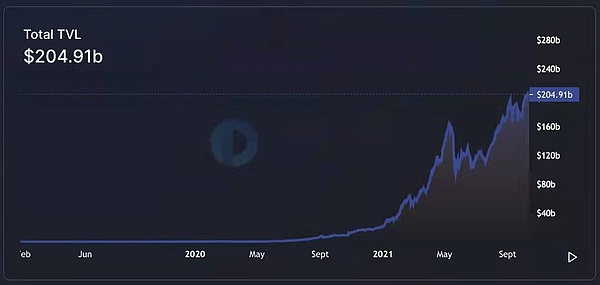

并且这只是以太坊代币中的数据,若加上币安、火币、OKEx三家交易所的数据,总锁仓量在2004亿美元。

若从2020年8月DeFi的起跳量来看,一年零一个月的时间,DeFi资金池锁仓量达到了20倍的涨幅,若从2017年开始算则达到了这一家达到1千万倍的资金池锁仓量。

仅仅2年的时间DeFi市场从几百美元资金做到2000亿资金,这个市场的火爆程度不言而喻。

为什么一个看起来概念化的DeFi,能够吸引索罗斯基金和大量资金的关注和青睐呢?

DeFi的出现,就像是在网络上搭建了一个新的金融世界,一个新的金融秩序,在这个金融秩序中不需要单独设立金融管理层,人人都是金融监管,所有信息公开透明 。

任何在DeFi中的作恶信息都会被反馈到企业信用中,“一人老鼠仓,全公司声誉一落千丈”。

并且DeFi金融系统的运营完全靠智能合约代码决定,不需要人工进行干预。(智能合约是以太坊上运行的自动化区块链程序)

举个例子,在传统金融中我要去花旗银行贷款1万元,我们都知道花旗银行的钱是储户的,我们相信花旗银行不会乱借,因为银行有准备金,有美联储监管,所以即使花旗银行手里只有5000元,也可以贷款1万元发在电子银行上。

但在DeFi中没有金融机构可言,所有的金融系统都靠智能合约代码运行,加密货币玩家存入DeFi资金池的钱,也通过代码来撮合借贷交易。

假设我在DeFi上借款5000元,只要我抵押物足够,智能合约就会放款5000元,但是假设我向DeFi资金池借款一万元,而DeFi资金池就只有5000元,他到哪里去变1万元?

就算DeFi资金池有1万元,我的抵押物价值不够,DeFi也不会相信我能够还款1万元,从而这个贷款交易就会自动取消。

那如果我的抵押物足够1万元,DeFi智能合约也贷款给了我9000元,如果我还不上怎么办呢?

DeFi智能合约和现实生活一样,抵押物到期不归还,资产直接拍卖和收回,只是在现实世界中,抵押物拍卖与收回由人决定,而在DeFi中所有的一切,由事先写好的机器规则决定。

在DeFi的金融系统中,每个人的资产经过DeFi智能合约严格审核,任何人都不可篡改数据,数据公开透明,智能合约代码对所有人负责。

DeFi金融秩序中,解决了金融中的借贷问题,也就解决了金融的大部分问题,杠杆、交易、衍生品都是借贷的衍生品。

目前在以太坊钱包中,除了借贷关系的金融产品,已经出现了一些颠覆金融世界三观的金融产品,自动化做市商便是其中之一。

人人做市商的交易所?

股票市场上,做市商制度已经存在了上百年的时间。

英文中,做市商的翻译为 Market Maker,换句话理解:在没有市场的地方,做市商创造了一个市场出来。

这里所谓的“没有市场的地方”,并非指市场不存在,而是指交易市场的活跃度不够。

传统金融市场中,只有持有金融牌照并且资产实力强劲的机构才能成为股票做市商, 例如花旗、摩根大通、摩根史丹利等。

你想过,有一天自己也能够成为交易市场上的做市商吗?

2017年在加密货币的交易中,由于以太坊智能合约的衍生,市场上出现了两种交易所,即中心化交易所与去中心化交易所。

所谓的中心化交易所就是以国内币安、火币、OKEx为首,由各类创始人把控的交易所,他们有交易所账户的控制权与一票否决权。

这类交易所与美股纳斯达克、道琼斯并无较大区别,差别只在于一个是炒股,一个是玩币。

加密货币在中心化交易所中,一般采用类似股票的订单薄撮合交易,即交易所匹配买卖双方撮合交易,也就是说你能够在交易所卖出比特币是因为在交易市场上同时买入比特币,他是一个零和制游戏。

去中心化交易所则不同于中心化交易所,他没有创始人也没有老板,交易所中一切运营来自“志愿者社区”,因此大量订单只能用做市商交易模式增加流动性。

由于DeFi上所有一切交给智能合约,去中心化交易所更像是交易所+做市商的结合体,这里只需要在智能合约上积累资金池,人人都可成为做市商。

例如最近风头大盛,基于智能合约开发的uniswap交易所,便是去中心化交易所中的一员。

在uniswap交易所中,跟传统中心化交易所不同的是,他不需要注册,只需要链接本人加密货币钱包授权即可交易。

uniswap交易所还在初级阶段,功能非常简单,只有兑换、发送和资金池三个功能。

兑换和发送功能,分别对应中心化交易所中的买卖交易和转账功能,这里就不过多介绍了。

uniswap交易所最有意思的功能在于资金池,也是交易所的做市商制度。在uniswap交易所的界面中,我们只要手中拥有代币便可加入参与做市。

并且参与做市并不复杂,也不需要我们本人过多操作,我们只需要把剩余资金放入交易所即可,一切由智能合约自己买卖交易。

假设我们存入一个以太坊,官方会要求我们存入等额比例的USDT,在存入这两种代币后,流动性做市便开始了。

首先,uniswap交易所会在你存入代币后给你一个流动性凭证(LP),这个流动性凭证在锁仓资金到期后可获得参与做市的奖励,例如手续费减免和收取手续费分成。

其次,uniswap交易所会根据你的投入,计算你在资金池中占有的做市比例,给予你参与做市提成。

在uniswap交易所的官方介绍中,交易手续费每次为0.3%,近期的交易额在5亿美元左右徘徊,那每天uniswap的手续费收入约为1500万美元。

而参与uniswap做市的用户,官方则会拿出40%给到参与做市的用户,剩下的60%用于研发、志愿者社区和活动运营。

在我与区块链从业者的讨论中“君君”告诉我,“她很看好uniswap交易所的做市商模式,她认为uniswap交易所通过资金池奖励和免手续费问题,极大地调动了交易者参与流动性资金池的意愿。”

由于任何人都可以从中获利,人们有动力为uniswap提供流动性,流动性增加用户体验也变得更好。

并且交易所运行的机制完全按照智能合约规则和市场运行机制,人工成本大大降低,仅需要程序员团队就可完成大部分工作。

不过“君君”也告诉我,uniswap的做市商机制并不成熟,去中心化交易所是由代码构成,代码漏洞也层出不穷。

DeFi不是“万能药”

任何基于代码写出的程序都会有漏洞,关键在于如何修复漏洞,杜绝现象再次发生。

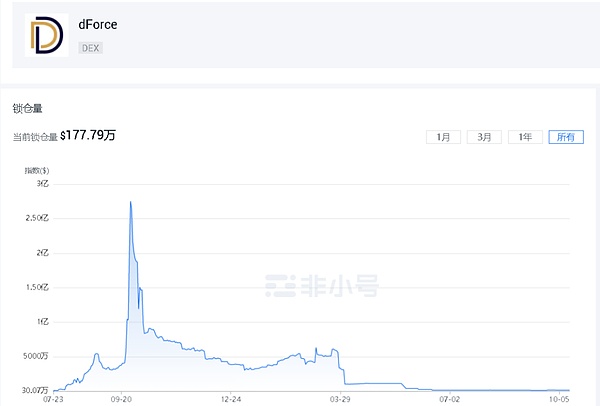

今年4月,Uniswap爆出智能合约漏洞,该漏洞被黑客盗取数十万美元的资产,而后landf平台(dforce是DeFi上的一家借贷平台)借贷平台因相同的漏洞,被盗2500万美元。

戏剧的是,盗走dforce平台的黑客几天后原封不动地再次将2500万美元归还给了dforce平台,但这也惊醒了所有DeFi资金池中的投资者。(dforce是DeFi上的一家借贷平台)

根据区块链安全团队慢雾分析,黑客此次攻击手法为,利用智能合约缺少重入攻击保护,导致攻击者在去中心化交易所中存入1个比特币,可以得到价值翻倍数量的其他代币。(相当于存入一个比特币,取出两个比特币)

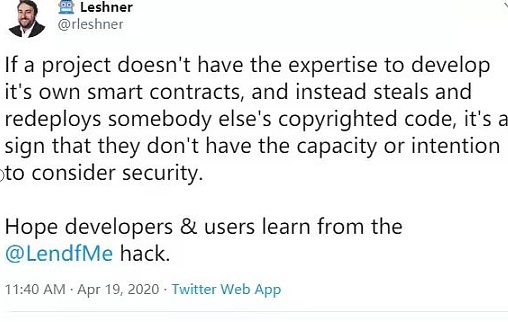

在dforce被盗一事发生后,去中心化平台compound创始人发布推特表示“如果一个项目无法足够专业,无法构建自己的智能合约,而是直接复制源代码,在智能合约的基础上稍作修改,那么他们实际没有成为DeFi安全审查的能力,希望大家从dforce的事件中吸取教训”。

compound创始人的暗示很明确,dforce项目方抄袭我们智能合约代码,他们项目方并不专业。

事件发生后,dforce这款在DeFi上运行的去中心化借贷,资金池锁仓量由最高点2.5亿美元锁仓量,下跌至177万美元,从最高点到最低点只用了不到6个月的时间。

DeFi除了平台漏洞风险,还有私钥风险最近也很突出。(私钥相当于银行密码)由于DeFi不需要任何机构进行监管,DeFi项目作恶的可能性也大大增加。

一些DeFi项目方在发放自己去中心化交易所平台币时,故意在网页端请求授权,让不懂加密货币的小白,输入自己区块链钱包的私钥或助记词。(私钥相当于银行卡密码,助记词则是银行卡账户+密码的结合体)

在获得区块链小白的助记词等信息后,项目方就可以更改密码,盗取用户持有的加密货币。

例如微博用户“午饭在冰糖橙”,就曾给过DeFi项目方审核权限,他在微博写道“刷空投第三天,乱授权被盗,重新打工”(空投是指加密货币的项目方为了吸引用户而放出的“羊毛”)

除此之外,DeFi的缺点还有交易手续费较高、资产稳定币溢价偏高等特点。

不过这两点在热度高的去中心化交易所中并不明显,只能算作缺点,不能算作安全隐患。

写在最后

人们之所以不愿改变,是因为害怕未知。但历史唯一不变的事实,就是一切都会改变。

我曾问过加密货币圈内的朋友,为什么中本聪一定要做出比特币这种去中心化代币?

朋友说,“源于中本聪个人对美国现有金融秩序的失望”。

回想2020年疫情,拜登先放水1.9万亿,再放水大基建5万亿。

美元指数半年时间从101下跌至89,这样的货币滥发秩序能不让人失望吗?

DeFi是一个有趣的概念,打破了传统金融中,金融机构对信息不公开透明的束缚,创建了一个公开的金融市场。

毕竟,只要去中心化金融代码足够安全,我们所持有的金融资产就足够安全。

不过话虽如此,DeFi依然处于早期阶段,DeFi未来会超越传统金融模式,甚至重塑传统金融吗?这些仍是未来的金融之谜。

微信:aspcool

微信:aspcool QQ:580076

QQ:580076 手机:18992859886

手机:18992859886 工作时间:9:00~18:00(周一至周五)

工作时间:9:00~18:00(周一至周五)