时隔一年 再看DEX和CEX的竞争和对比

中心化交易所由于“暗箱”等问题一直备受行业诟病,但即便这样,市场也无法轻松的抽身于中心化交易所,一方面是用户习惯已经养成,二是庞大的交易量都是依托该类交易所进行,正所谓“天下熙熙皆为利往”,中心化交易所已经奠定了作为交易基础设施的关键地位。但,这种地位在今年或许有着更多被挑战的因素存在。

CEX和DEX的“阵地战”

由于交易所存在巨大的盈利空间,所以一直以来,交易所数量如雨后春笋般的继续增补,据不完全统计,全球已经有419家交易所,当然这一领域的市场淘汰率非常高。除了本领域内的竞争,更不经意的强劲分羹者来自DEX布局者,该赛道在去年的发展势如破竹,凭借巨大的交易流动性,攫取了大量交易用户,其也一次又一次的被认为是取代CEX的最强对手。而在今年的大环境下,CEX发展变得越来越难。

从国内到国外,全球各主要地区对加密货币的交易环境进行了一系列管理。国内在上半年发布打击比特币等虚拟货币交易炒作行为并关停挖矿作业后,9月进一步发布了整治虚拟货币交易炒作的通知,对虚拟货币监管在升级。而在国外,韩国也下发了“最严监管”政策,要求加密交易所在9月24日前完成系列审核工作,同样的包括泰国、印尼、土耳其等亚洲国家同样都有了清晰的监管框架,即便还有众多的国家虽然没有颁布禁令,但也表态对加密货币市场持续关注。可以说,对于加密市场而言,全球的监管正日趋严格,而这对于买卖加密货币的交易所来说,压力自然不容小觑。

那么,在政策监管愈发明晰的环境中,是否意味着CEX的候补者DEX会迎来比之前更有发展的推动力呢。从政策的反应看,包括Binance、火币、CoinBene、BHEX等先后宣布关停或对中国地区用户进行限制。同步的,不少中心化交易所在清退风波影响下平台币出现了大幅度下跌。而与其形成鲜明对比的是,DeFi类代币却迎来了小幅上涨,包括Uniswap、dYdX、Aave、Compound和Sushiswap等DeFi蓝筹代币涨幅均超过10%。其中,去中心化交易所dYdX24小时交易量更是达到36.8亿美元,首次超越Coinbase的36.1亿美元。

这种超越在去年也同样上演。在去年的8月末,屡创新高的Uniswap 达到一个新的里程碑,其24小时交易量有史以来首次高于Coinbase,Uniswap 24小时交易量超过4.26亿美元,同期Coinbase Pro 24小时交易量则为3.48亿美元。一年时间,DEX和CEX的交易量都迎来了倍数级增长。但客观来说,从整体市值的对比来看,DEX的规模仍然很小,其并没有达到撼动CEX的程度。

DEX虽快速增长 但CEX仍难以撼动

按照比较宏观的说法来看,DEX受欢迎程度归因于在监管不确定或确定的地区越来越难使用中心化的服务提供商,也就是CEX,该类服务上变得越来越严格,也越来越难使用,而DEX不同,这是一个开放的、无需许可的系统,这些产品让用户不再通过第三方而直接进行交易。尤其是对于不断发展并积极吸收外部投资和资产的市场来说,我们发现DEX协议等创新项目的开发和使用越来越多。也就侧面说明了,加密货币的交易政策对CEX的限制或许为DEX提供了一些机会,而从整个行业的纬度来看,其稳步增长的源头来自于DEX本领域的迭代更新和新老项目的持续进击。

其实,去中心化交易所已经发展了很长一段时间,早在2014年V神再介绍以太坊的时候就提到了去中心化交易所,而直到2020年5月,DEX才真正的与中心化交易所相竞争,其活动所占的交易量份额才开始猛增,在9月份进入了与CEX竞争愈发白热化阶段,而到今年表现出稳中有升的态势,而这些活动主要由Uniswap、AAVE、1inch、DyDx推动,本赛道的内部竞争表现出非常多的升级看点,关于DEX的交易深度不足,无法支持大额交易且平台本身无法独立定价的问题,Uniswap类的DEX产品正在经历一系列的升级。

而且流动性的战争已经在Layer2上拉开序幕,在DeFi2.0的新阶段,性能将继续提升,随之在L2上部署的DEX也将更多,目前包括Uniswap V3、SushiSwap、DODO、Bancor等去中心化交易所都已在Arbirum上部署,但来源于网上的数据来看,在6月份,各DEX 24小时现货交易量中位居第一的Uniswap V3(L1)的仅占约占Binance的5.8%,而一些在L2不同侧链的头部DEX的24小时交易量只有千万量级,如PancakeSwap (BSC)和QuickSwap(Polygon)分别是$ 342,091,865和$ 208,976,311,并没有聚集更多用户和流动性。

(图片来源于网络)

在交易体验方面,除去在链上需要支付的Gas费,DEX的每次交易手续费已经与CEX们基本平齐,头部DEX支持的交易币种和交易对已经可以赶超头部CEX,包括了更多的长尾资产。

(图片来源于网络)

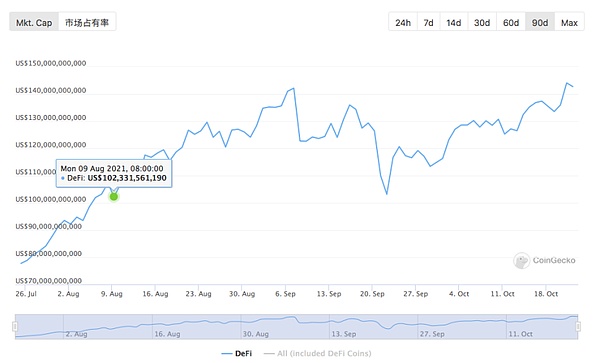

来到今年,DeFi市场保持较为稳定的增长率,截止目前,其总体价值锁定达1861亿美金,而这较大的来源都是依赖于DEX,来源于coingecko网站数据,DEX24小时交易量72亿美金,月访问人数达到1亿多次,总体呈现上升的走势。

(图片来源于coingecko)

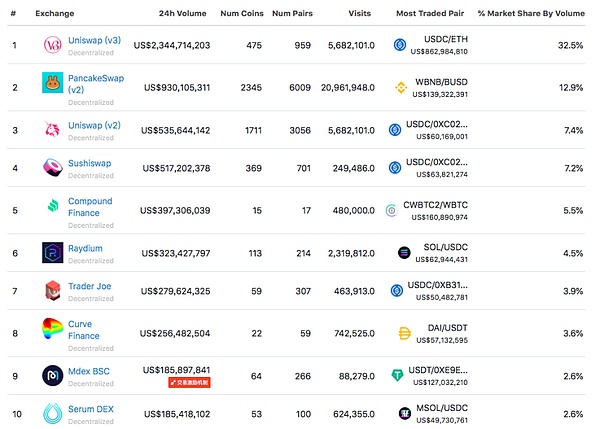

而从交易量看,DEX和CEX还存在较大的差距,DEX目前排名第一的Uniswap(V3)24小时交易量有23亿美金,而在CEX领域,排名第一的Binance24小时交易量有317亿美金。二者对比下来,仍然无法同日而语。

(DEX交易量排名,来源CoinGecko)

(CEX交易量排名,来源CryptoMarket)

这种巨大差距也不能说明中心化交易所可以一劳永逸,数据显示其流出量在不断增加。在上个月,有超过10亿美元价值的以太坊在24小时内从中心化交易所移出,而交易所在比特币供应自今年三月份开始也出现了稳步流出,根据链上分析公司Glassnode的数据,中心化交易所的BTC储备已降至2018年2月以来的最低水平。这也说明,主流币在交易所的余额变得越来越少,即中心化交易所的供应不断减少,而这种代币转移流出一定程度上也会给去中心化交易所带来机会。

来源于Coingecko的数据,在今年上半年,去中心化交易所产生的总交易量从1月份的1000亿美元增加到5月份的3000亿美元。DEX已成功地将业务从中心化交易所(CEX)吸引过来。1月至6月期间,DEX的总交易量翻了一倍,CEX的增长则显得较为平缓,从1.2万亿美元增至1.3万亿美元。

(图片来源于网络)

哪些项目正在推动DEX发展?

Uniswap

Uniswap作为DEX领域的热潮领军项目,其一直都保持较为活跃的高流通量,已经奠定了相当于CEX中的币安般的地位。其在升级迭代中一直走在前沿,目前,该项目经历了UniswapV2到Uniswap V3的升级,其提供了更为聚合的流动性、灵活的费率、以及更为先进的流动性预言机。上线以来,Uniswap V3在短短的几个月里就已经跃居去中心化交易所(DEX)交易量的榜首位置。

1inch

1inch由币安交易所孵化,是行业的主要参与者,该项目自今年上半年,通过DEX聚合交易服务,用户数量实现了从8万到60万的增长,在当时是为数不多表现出强劲增长的基于DEX聚合器项目,来源于官方介绍,他们有着低Gas成本、免费交易、安全智能合约、支持BSC、Polygon、Optimistic Ethereum,并且提供了移动应用程序。9月底,1inch Network宣布1inch聚合协议和1inch限价订单协议上线Arbitrum One。

Zenlink

波卡生态跨链 DEX 协议 Zenlink,其 有两个核心功能,一是Zenlink DEX 模块,项目方可以通过插拔方式部署一键发DEX的业务,二是它提供了基于XCMP的跨链DEX协议,能把所有平行链的流动性打通的同时实现跨链交易功能。虽然项目仍然处于开发期,但已经和包括Plasm、Chainlink、Phala等众多项目建立合作,而放置于波卡的庞大跨链网络中,其自身也将获得更多的资源机会,当波卡平行链真的开始工作起来,它的未来价值也将极具可看性。目前,Zenlink刚刚发布了经济白皮书,且计划于Kusama和Polkadot网络发行同一套ZLK Token。

Serum DEX

Solana新公链的爆火直接带动了其生态内项目的走高,其中Serum更是其中的佼佼者,备受行业关注,该项目于2020年DeFi元年开启,建立基于Solana的去中心化交易所,意在将CeFi的高质量交易经验带入DeFi,具有中心化限价订单簿模式、具有极快的速度。可以预测,当建构起所有基础性应用的核心驱动力后,Serum将获得许多真正面向巨量用户的项目在其上进行构建。

总之,未来布局DEX的项目方只多不少,而其内部竞争也将变得越发激烈。曾经看起来不可撼动的中心化交易平台们,似乎在这场DEX升级浪潮中正在逐步被追击,但“DEX取而代之”的追赶或反超论调还需要一定的时间,且在未来二者应该是互补融合、相互补充的关系,共同满足未来用户的交易需求,提供给用户更多的交易选择。不过从短期来看,DEX的交易量显然无法与主流CEX相抗衡。在未来DEX会有机会占据很大的市场份额,但是CEX依旧占据主导地位

微信:aspcool

微信:aspcool QQ:580076

QQ:580076 手机:18992859886

手机:18992859886 工作时间:9:00~18:00(周一至周五)

工作时间:9:00~18:00(周一至周五)