2021第二季度加密货币市场报告:全球加密资产市值大幅缩水,强监管时代到来

摘要

据不完全统计,截至2021Q2,全球共有5837家加密资产交易所,835支加密基金,10749类加密货币,其中比特币市值达7562.60亿美元。

比特币价格下跌,全球加密资产市值大幅缩水。本季度末全球加密资产市值达1.65万亿美元,环比下降24.31%;比特币价格在4月份逼近65000美元后开启下跌态势,截至6月底收35060美元,跌幅达40.37%,市值占比环比下降3.81%。

以太坊活跃地址首次超过比特币活跃地址,链上数据波动较大。链上数据显示,目前BTC活跃地址数达78.78万个,比特币的活跃地址处于2月份以来的最低水平,较本季度最高136.28万减少42.19%,日新增地址数大幅下滑,每日链上交易量维持在100万-300万枚。

Coinbase上市后股价下挫,行业投融资节奏放缓。备受瞩目的Coinbase上市后股价破发,截至本季度末跌幅已超40%。据不完全统计,Q2区块链行业计有323个项目获资本投资,公开融资总额超51亿美元,但6月份投融资项目数量和额度下滑较大。

强监管时代到来,加密矿业加快全球布局步伐。防范热钱和碳中和压力下,各国政府对加密资产监管力度进一步增强,中国明确打击比特币挖矿和交易,矿工纷纷迁移海外或停业整顿,全网平均算力跌幅超60%,利好海外挖矿。

一、加密资产二级市场

加密资产二级市场在第二季度经历了“过山车”行情。4月至5月中旬,市场成交量持续放大,BTC持续震荡,山寨币补涨,呈现出与2018年初牛熊转换相似的特点。自5月份后,加密资产全线下挫,比特币跌破200日牛熊分界线,看跌情绪开始蔓延。

1.1 市场总览

4月份Coinbase成功上市与马斯克等公众人物站位传播,推动了加密资产市场持续升温。同时,越来越多的机构开始申请加密ETF产品,热钱涌进与各类动物币暴涨,吸引了监管机构对加密资产市场投机泡沫的关注,并多次发布风险预警。

5月份加密市场暴涨暴跌,ESG压力陡增,打击挖矿政策频出,加密市场陷入恐慌性抛售。

6月份加密市场陷入震荡,各国强监管政策继续推进,同时伴随萨尔瓦多将比特币作为法定货币的利好政策。总之,本月多空消息充斥市场,跌势修复缓慢,陷入宽幅震荡。

1.2 板块变动

截至2021Q2,全球加密资产总数达10749个,期间新上77个代币,有9个代币分叉/交换,4起令牌销毁/回购;全球加密资产总市值达1.65万亿美元,环比下降24.31%。市值前10名的加密货币已经占总市值的80%,长尾资产成交量随市值排名递减趋势显著,在币价转跌的背景下,资金更加偏好头部资产。

比特币第二季度月线收三连阴,币价短暂逼近65000美元后开始下跌,截至本季度末现价收35060美元,第二季度跌幅达40.37%,牛市情绪趋冷。

2021Q2比特币价格走势 来源:TokenInsight

本季度算法稳定币、分布式存储币、动物币等先后成为市场投资的轮动热点,DeFi及NFT领域治理代币在本季度达到历史峰值后随头部资产大跌,各概念板块表现均有所衰弱。

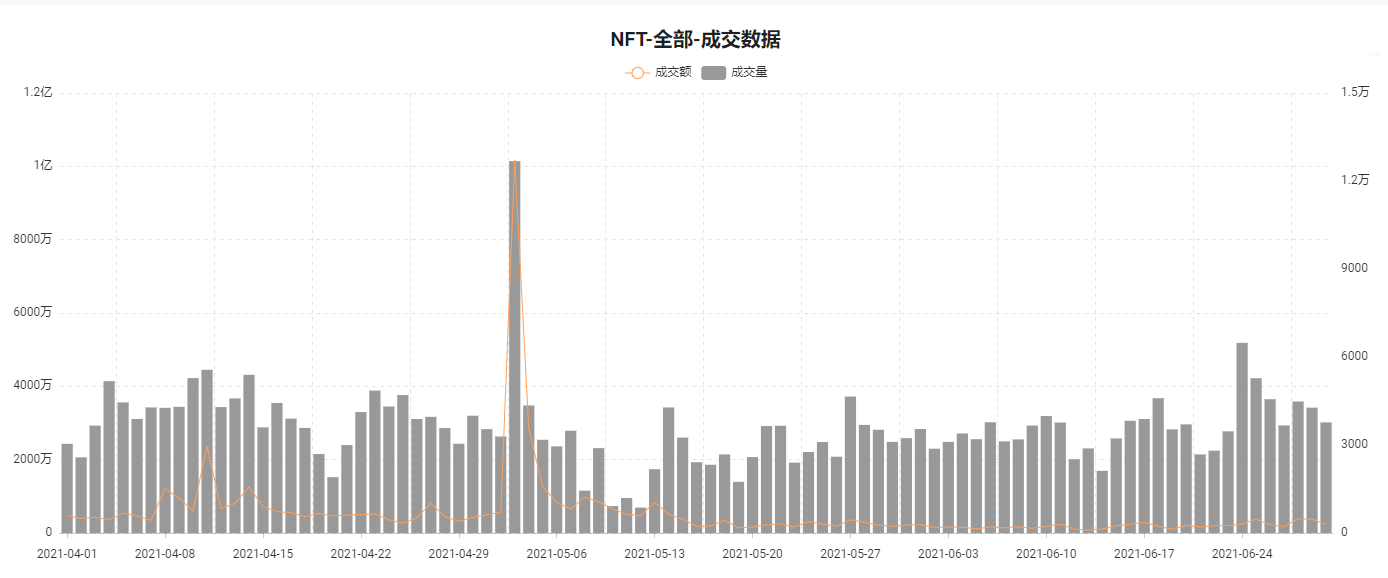

这里着重分享下NFT交易情况。NFF即非同质化代币,是指开发者在以太坊平台上根据ERC721标准/协议所发行的代币,它的特点为不可分割、不可替代,具有独一无二特性。如下图所示,本季度NFT市场成交额达5.04亿美元,环比增长18.84%,其中收藏品交易占比超80%以上。

NFT市场成交数据 来源:QKL123

综合表现来看, 4-5月份,比特币表现不及Altcoin,比特币总市值占比一度跌破40%,至6月份整个市场止跌震荡,比特币率先反弹,市值占比小幅回升。

1.3 成交分布

根据TokenInsight选取的交易较为活跃的18家交易所的数据显示,截至本季度末加密资产现货成交额达到6.34万亿美元。其中BTC成交额达1.02万亿美元,占比16.09%。

期货合约市场成交量继续占据绝对优势份额。根据TokenInsight选取的交易较为活跃的14家交易所的数据显示,本季度总期货合约成交量超12.18万亿美元,环比增加92.11%。

期权合约市场成交量大幅提升。根据Skew统计的7家交易所数据显示,本季度BTC、ETH期权成交量分别达818亿、304亿美元,其中Deribit交易所占期权总成交量的90%以上。虽然本季度成交量增加,但进入6月份后因币价下跌后市场陷入震荡,期权交易出现低迷。

1.4 事件汇总

Coinbase 上市纳斯达克

Coinbase 4月15日正式上市纳斯达克,股票代码为COIN,上市首日开盘价定为381美元,截至本季度末Coinbase收盘价为253.30美元。此外,交易所Kraken 考虑在2022年公开上市。

以太坊进行柏林硬分叉升级

4月15日,以太坊在区块高度12,244,000处进行柏林硬分叉,升级内容包括对合约的各种优化,涵盖 Gas 效率、对以太坊虚拟(EVM)读取代码方式的更新,以及防范 DDOS 攻击的其他优化等。

币安受到监管机构调查

出于对投资诈骗和欺诈的担忧,英国、加拿大、南非、日本等国均对币安采取了监督审查或提示风险的行动。

芝商所(CME)推出微型比特币期货

5月3日,芝加哥商品交易所(CME)推出微型比特币期货(Micro Bitcoin futures,MBT)。MBT 合约规模为一个比特币的十分之一,提供了一种有效的、具有成本效益的新方式来微调比特币敞口,以增强交易策略。

巴西证券交易所上市拉丁美洲首只比特币ETF

6月24日,区块链投资公司 QR Capital 的比特币交易所交易基金(ETF)开始在巴西证券交易所交易。此前在3月份,巴西证券交易委员会批准 QR Capital 的比特币 ETF 在B3交易所交易,交易代码为QBTC11。

二、加密资产基金管理

因本季度加密资产市场创历史新高后骤然遇冷,币价大幅下跌对加密各领域带来了较为持久的负面影响,加密资产管理和投资规模自5月份开始出现下滑,机构参与意愿降低。上文已提及部分二级市场投资情况,本部分则偏重宏观信息汇总。

2.1 行业总览

加密资产管理行业可细分为风险投资基金、混合型基金、母基金、对冲基金、指数基金和ETF、代币化基金等领域。

来源:Chain Hill Capital

据Babel Finance不完全统计,2021Q1新增24只加密资产基金,Q2新增19只加密资产基金。截至6月30日,全球共有约835只加密资产基金,主要为风险投资基金和对冲基金,另有少量加密ETF、私募股权投资基金及其他类别投资机构。

2.2 基金运行

管理规模。加密资产管理规模在本季度随币价先涨后跌,截至6月下旬,已下降至405亿美元,日均交易量跌至4.94亿美元。

按照典型的对冲基金标准,绝大多数加密资产基金规模都较小。43% 的管理资产 (AUM) 低于 1000 万美元。但是,亦有少数加密基金资产超过 1 亿美元,包括 Pantera Capital、Galaxy Digital Assets、Grayscale、Bitwise 和 Polychain Capital 等。

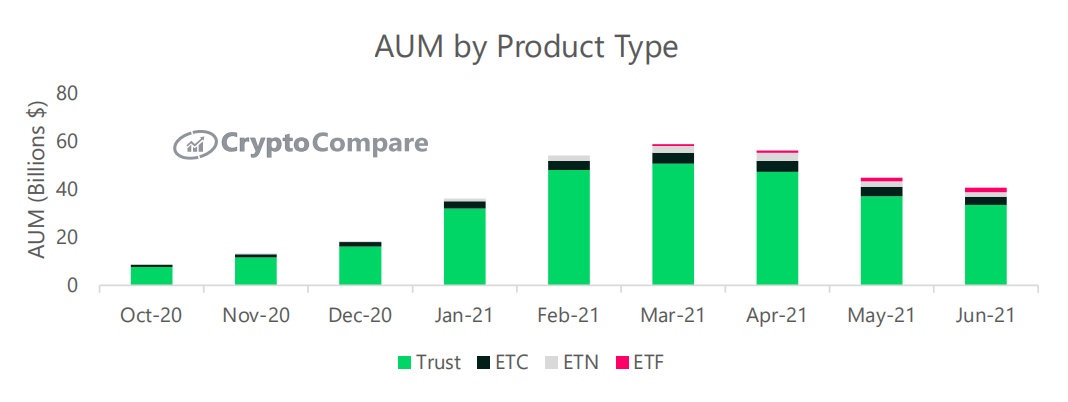

二级市场。据CryptoCompare数据显示,自5月份以来,所有主要加密资产投资产品的每周平均资产流出量达到8600万美元。值得关注的是,加密货币交易所交易基金(ETF)管理的资产净增加至18亿美元。

注:Trust指场内/场外交易信托,ETC指交易所买卖证券,ETN指交易所买卖票据,ETF指开放式基金。

不同类型的加密产品月度规模 来源:CryptoCompare

以比特币为基础的加密投资产品管理的资产减少至291亿美元,占总资产管理规模的71.90%;以以太坊为基础的加密投资产品管理资产下降至95亿美元,占总资产管理规模的23.40%。

另据不完全统计,2021Q2至少有54家公司和机构公开披露持有比特币,共计1,446,956枚,环比增加5.40%,占现流通量的6.89%。其中,美国灰度(GrayScale)管理的比特币资产规模达到230.73亿美元,位居行业首位,其在二季度净减持约0.32万枚,减幅达0.49%。

比特币持有明细 来源:bitcointreasuries.org

投融资活动。据不完全统计,2021Q2共计323起加密行业投融资事件,公开投融资金额超51亿美元。

值得一提的是,投融资金额规模呈逐月增加趋势,最大一笔投资为Fidelity、FTX、Digital Currency Group投资USDC开发公司Circle的4.4亿美元。

三、加密资产借贷

自2021Q1以来,加密资产借贷市场新推项目和活跃贷款量持续攀升,但自5月下旬之后加密市场经历多次大跌,借贷活跃度与规模显著下降。现阶段机构驱动的交投意愿转入相对低迷的状态,加密借贷市场的复苏仍然有待观察。

3.1 行业总览

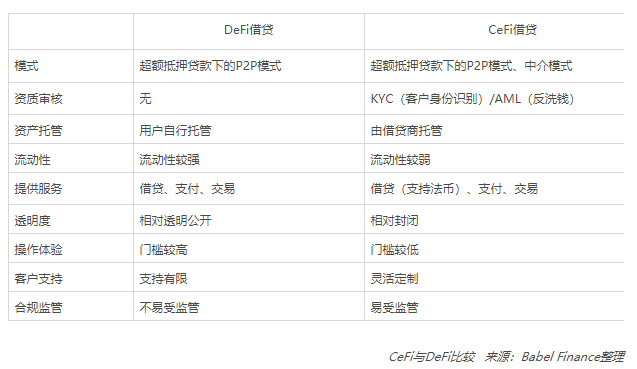

加密借贷市场目前可分为CeFi(中心化)和DeFi(去中心化)借贷。

加密借贷市场全景图 来源:Chain Hill Capital,Babel Finance

CeFi借贷基于托管的传统借贷模式,具有服务体验好、灵活方便的优势。目前CeFi成交额占加密借贷市场总量的90%以上,代表性平台有Genesis Capital、Babel Finance(贝宝金融)、BlockFi等。

DeFi借贷依赖于公链(如以太坊、波场、EOS等)和智能合约的机器信任,具有AMM(自动化市值管理)、去中心化治理组织、贷款利率较低等优势,在2020年6月份由流动性挖矿引爆后,DeFi借贷市场规模持续攀升。目前成交量最大的前109家DeFi平台有28家主营借贷业务,其中代表性平台有Aave、Maker、Compound等。

3.2 DeFi借贷

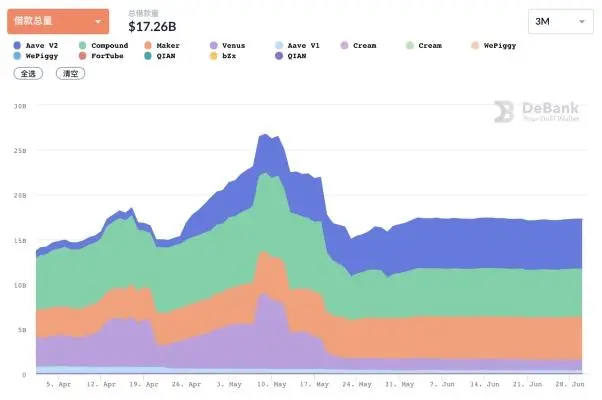

成交金额。根据Debank统计的13家DeFi平台数据显示,截至2021Q2,DeFi真实锁仓量达到568.62亿美元,总借款量达159.83亿美元,环比增长24.92%,其中AAVE、Compound、Maker共占有近90%市场份额。DeFi借贷业务同样受二级市场影响波动较大,本季度末借款总量较峰值265.67亿美元下跌39.83%。

DeFi借款总额走势 来源:DeBank

存贷比。以太坊公链为例,2021Q2存款总量为354亿美元,借款总量为139亿美元,存贷比为39%,较上个季度的33%的存贷比有所上升。

市场利率。受整体DeFi市场热度褪去的影响,各大去中心化借贷平台利率大幅下降,利率波动也逐渐趋于稳定。

以稳定币USDT借贷为例,截至6月底,几大DeFi借贷平台的USDT贷款利率从3.5%下跌到2%左右。其中,AAVE平台的贷款利率最低,当前稳定在1.5%。

DeFi平台借贷利率走势 来源:TokenInsight

3.3 CeFi借贷

根据Arcane Research保守估计,CeFi比特币抵押市场规模约400,000BTC。因为CeFi借贷的公开信息有限,目前尚无法统计CeFi平台借贷数据,但《加密借贷及其对市场的影响》指出,从活跃借款额这一核心指标看,CeFi平台的市场份额占比接近90%。

在当前整个加密借贷市场中,CeFi借贷能满足更多的借贷需求(法币借贷、杠杆需求等),以及完善的风控机制带来的较高的贷款价值比(LTV),使其在未来很长一段时期内都会占据借贷市场的绝对优势份额。

3.4 事件汇总

四、加密货币矿业

加密矿业在本季度迎来巨变,因众所周知的政策原因,中国矿工纷纷下线,全网算力大幅下挫,矿机发售暂停,加密矿业正在加快去中国化的步伐。

4.1 矿业总览

受中国挖矿政策的影响,新疆、内蒙、四川等地矿场陆续关停,挖矿市场各项指标持续下跌,比特币全网算力较历史峰值下降约69%,矿机价格也受币价下跌和二手市场抛售影响而整体下跌。目前全网支持有734个币种,20个热门币种,按出块数据计算,前四大矿池二季度份额占比57.96%。

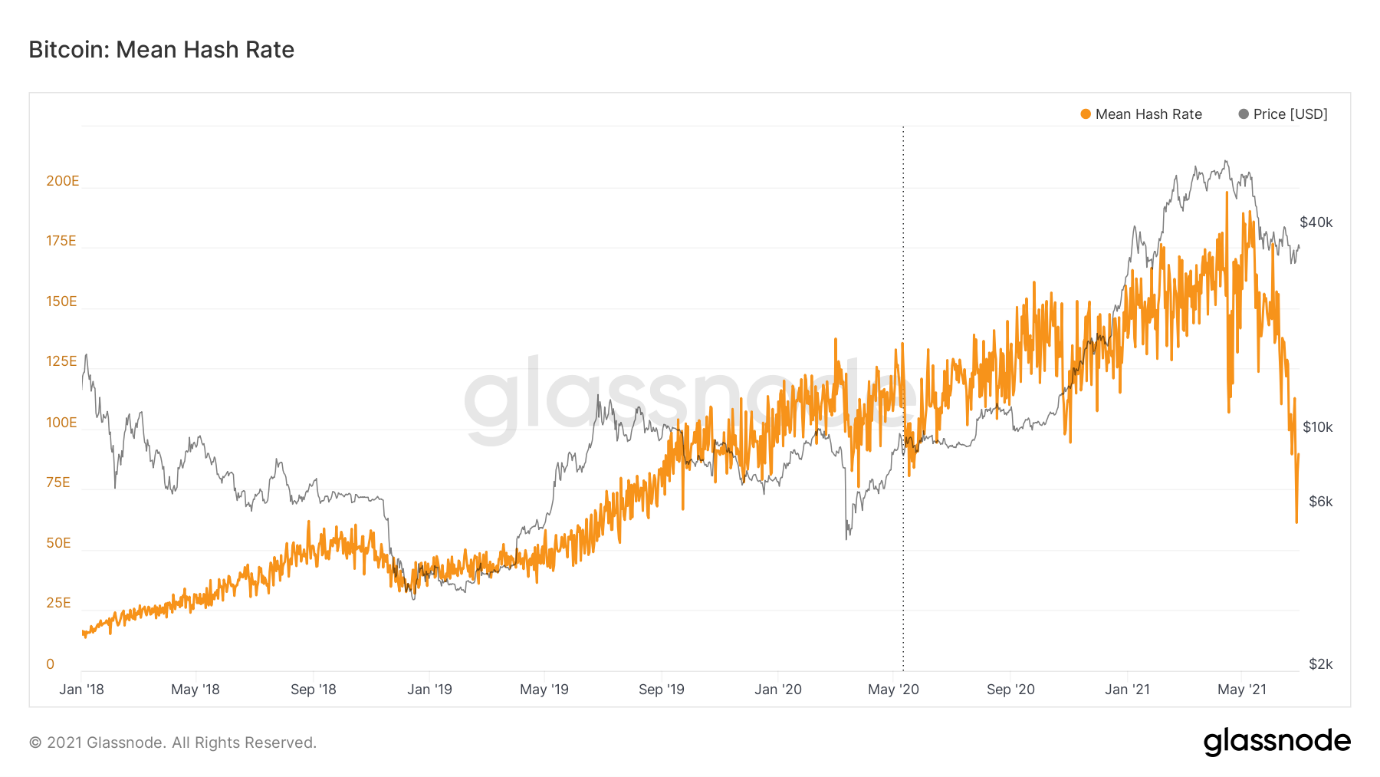

平均算力。中国清退矿场相关政策导致二季度算力大跌。根Glassnode数据显示,6月27日比特币全网平均算力降至61.2 EH/s,为2019年7月以来的最低水平,相比于今年4月15日的历史峰值197.8 EH/s,下降幅度高达69%。

比特币全网哈希率走势 来源:glassnode.com

挖矿难度。今年比特币上半年一共经历了7次难度上升,4次难度下跌,其中5月份以来比特币挖矿难度3次下调,比特币挖矿难度值二季度末为19.93T,环比增长26%,同比下跌8.8%,相比于5月份的峰值25.05T,跌幅约20%。

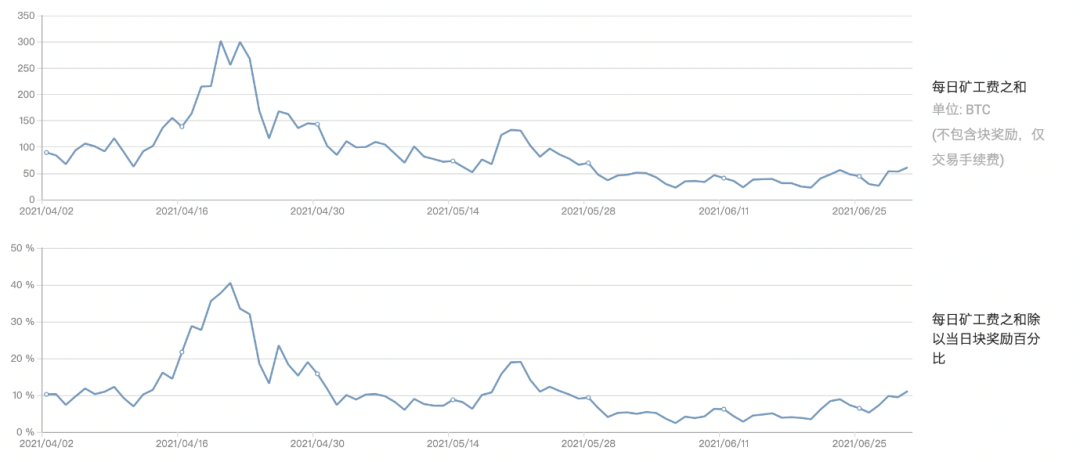

矿工收入。根据Glassnode数据,本季度比特币矿工收入约39.46亿美元,以太坊矿工收入约49.84亿美元。值得注意的是,本季度手续费收入占比逐月下跌,4月份手续费占比特币矿工收入最高达40%,6月底占比跌至11%。

矿工费收入走势 来源:BTC.com

4.2 矿池

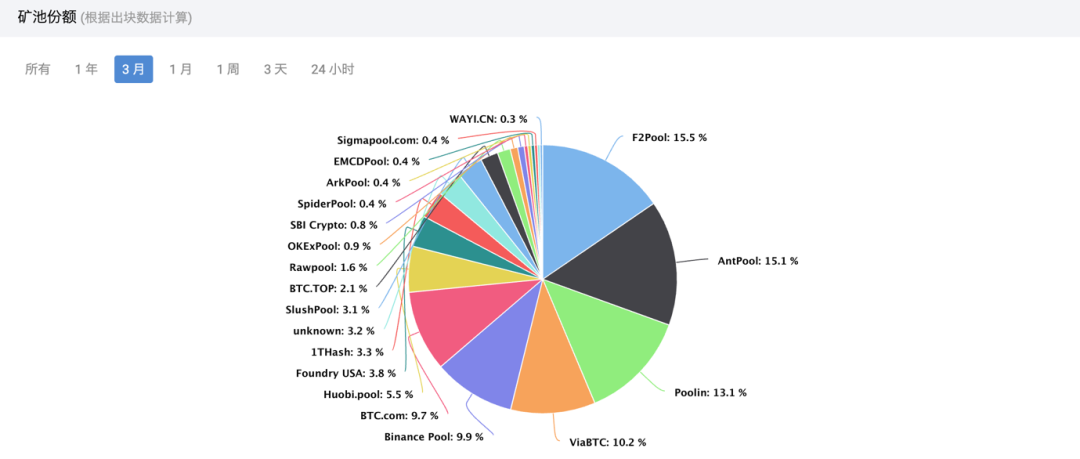

矿池龙头。目前占据矿池市场最大的矿池有F2Pool(鱼池)、AntPool(蚂蚁矿池)、Poolin(币印)、ViaBTC、Binance Pool等。头部5家矿池算力占比达63.8%。

其中,主要面向中国矿工的头部矿池算力自5月中旬至6月底持续下降,AntPool、Poolin、F2Pool、BTC.COM跌幅分别达63.34%、56.47%、59.65%、45.15%。

来源:btc.com

支持币种。BTC、ETH、BCH、LTC等主流加密货币均受矿池支持,而由于创新币种市场接受度和市值偏小,目前仅有F2Pool支持,共有20个创新币。

地域分布。多数矿池分布于中国和美国,占有全球大型矿池算力的70%以上,但随着5月份中国矿场关停政策的影响,部分矿工开始向北美、中亚等地迁移。

4.3 矿机

矿机分类。现阶段市场以GPU矿机和ASIC矿机为主。

GPU矿机以GPU显卡为算力核心,显卡在计算以太坊图形算法上有明显优势,占有以太坊矿机70%以上份额,支持多币种挖矿。ASIC矿机则是为满足特定需求研制的ASIC(Application Specific Integrated Circuit)芯片型矿机,主要应用于BTC及其分叉币挖矿。

矿机产能。受中国矿场关闭影响,矿机由供不应求转为恐慌性抛售。为了缓解二手市场的压力以及减少机器在境内滞留时间,比特大陆6月底宣布蚂蚁矿机全球范围暂停现货销售,火币等交易所也暂停向中国用户提供矿机售卖和托管服务。

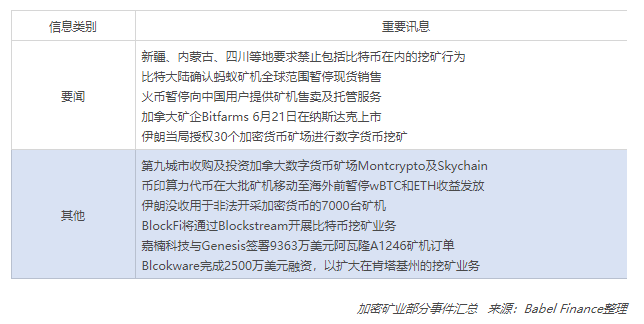

4.4 事件汇总

五、监管与合规

比特币在2021Q2震荡涨至历史峰值64900美元附近后步入下行态势,政策面诱因主要是防范热钱和全球碳中和目标的监管施压。

除萨尔瓦多宣布比特币为法定货币外,中国、英国、韩国、加拿大等国均针对比特币开展了相对严厉的监管行动,以往处于模糊地带的挖矿活动也在中国开始受到清理整顿。

总体而言,全球加密货币市场未来很长一段时间内将面临强力监管状态,不过从长期来看,这也将有助于加密行业加快迈向绿色化、合规化和去中心化。

5.1 监管总览

加密资产是区块链生态的基础要件,自去年DeFi、NFT等领域引爆牛市以来,加密资产受到越来越多的关注,逐渐成为各大机构配置的重要选项,但因其潜在匿名性和不可追踪性易与非法活动关联,也受到各国监管机构严肃管控。

不过,越来越多的国家或地区已经逐渐认可比特币等作为一种特定的虚拟商品或货币,并开始将其纳入监管体系,加密货币“出圈”节奏正在加快。

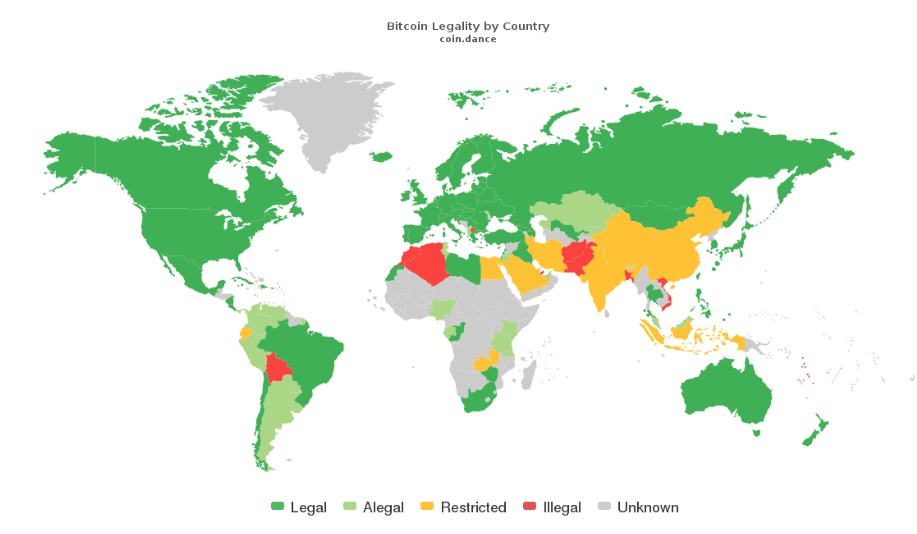

如下图所示,目前在133个国家或地区中,比特币不受限制,且主要集中在欧美地区。相比于第一季度,新增了1个宣布接受比特币为法定货币的萨尔瓦多。值得说明的是,比特币成为主权国家的法定货币是非常创新且冒险的举措,这意味着萨尔瓦多将成为主流国家央行研究和观察的重点。

来源:Coin Dance

另外,各国对央行数字货币(CBDC)的态度不一。墨西哥比索稳定币MMXN正式发行;中国在央行数字货币试点运行上推进较快,另有俄罗斯、法国、韩国、泰国、尼日利亚等国在二季度开展了CBDC的开发和测试工作;巴西、印度尼西亚等国表示了对CBDC的兴趣;美国、英国、加拿大、瑞士等国尚处于探索讨论阶段,并无明确发行计划。

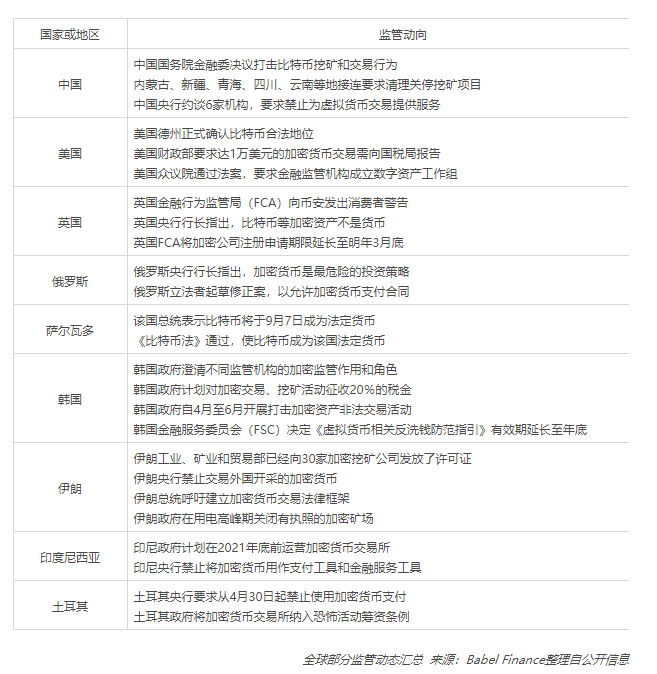

5.2 事件汇总

六、总结

在强监管压力和获利了结情绪推动下,2021Q2加密货币市场财富效应衰减,观望乃至熊市情绪开始蔓延,各领域业务发展出现放缓,但从长期来看,市场躁动亢奋之后往往归于冷静,这也有利于行业出清风险,及时调整发展方向,加快“出圈”步伐。

(1)加密资产市场创新高后出现大幅回撤,完成了去杠杆化,系统性风险逐渐降低。本季度加密市场出现分化,比特币在4月份陷入调整后,Altcoin出现大幅补涨,而后经历了418、512、519大跌,投机氛围逐渐消退,市场恐慌情绪修复后有望迎来下一阶段行情。

(2)加密业态及应用进一步丰富完善,DeFi、NFT等领域如火如荼,POS机制等低耗项目方兴未艾。本季度DeFi、NFT等板块热度未减,虽然爆发了一些安全漏洞事件,但经受了几次急速大跌的压力测试,同时以太坊完成伦敦分叉,比特币、以太坊均启动了最新共识规则的升级准备,环保带动下的POS等机制的低耗挖矿项目也趁势涌出。

(3)强监管时代到来,行业迎来调整升级的时间窗口。正如我们在2021Q1报告中指出的那样,监管趋严对加密行业来说既是挑战也是机遇,尤其是中国加密矿工受政策挤压的不确定性风险,已经开始布局海外,短期的阵痛也将倒逼行业进一步合规有序发展。

参考资料来源:

Babel Finance,CoinMarketCap,Crypto.com,Dovemountaindata,QKL123,wikibit.cn,Coin Dance,AIcoin,btc.com,glassnode,bitcointreasuries.org,Chain Hill Capital,CryptoCompare,TokenInsight,Debank,Defipluse等。

微信:aspcool

微信:aspcool QQ:580076

QQ:580076 手机:18992859886

手机:18992859886 工作时间:9:00~18:00(周一至周五)

工作时间:9:00~18:00(周一至周五)