多链与日趋成熟的去中心化世界

可扩展的区块链正在竞相争夺 DeFi 市场份额。

在以太坊内外构建可扩展性解决方案的战斗正在升温。2020 年初,以太坊的费用对大多数 DeFi 用户来说不是问题;然后,DeFi Summer 开始了一年疯狂的增长,导致以太坊上越来越高的 Gas 费用。以太坊上高昂的 Gas 费用开始促使每个开发者和投资者寻找更快、更便宜的区块链,以降低用户的成本。自那以后,随着数十个开发团队构建可扩展性解决方案以吸引数十亿用户,这种争夺变得更加激烈。

今年,人们突然对以太坊侧链、L2s 以及更快的 L1s 区块链产生了兴趣,尽管对于行业资深人士来说,这并不是什么新鲜事。事实上,在过去五年里,更快、更便宜的区块链的开发,以及连接它们的「桥」,一直占据着 Crypto 风险投资的最大份额。

因此,尽管当下环境中的瓶颈已被预见,但当时还不清楚的是,区块链上的产品前景会是什么样的。在过去的几年里,给人的感觉是,人们在忙着搭建基础设施,但对于这些基础设施上面将运行什么并没有清晰的概念。然而,随着市场的成熟,我们现在有了清晰的认识:市场需要快速的区块链来扩展围绕稳定币、DeFi、NFTs 以及 DAOs 的用例。

现在令人兴奋的是,这一切对去中心化、以太坊的主导地位以及监管机构的关注意味着什么。

可扩展性竞赛

当前的可扩展性竞赛格局是:

诸如币安智能链 (BSC) 和 Polygon 等侧链已经经历了迅猛增长,但同时,对于它们的去中心化和安全性的担忧也随之增加。Polygon 目前正在试图解决这些问题,而 BSC 没有相关行动;此外,Fantom 也在崛起。

以太坊 L2s 终于到来了。虽然此前曾有许多不切实际的希望和发布延迟,但 Arbitrum、dYdX 以及 Optimism 已经证明了 L2s 时代真的到来了,撰文时以太坊 L2s 网络中的锁仓总价值 (TVL) 已经超过了 30 亿美元。而且继这些 L2s 解决方案之后,未来几年以太坊将会出现更多 L2s 方案,更不用说 Eth2 本身了。

Solana 作为最令人恐惧的「以太坊杀手」突然出现,成为了渴望告诉的交易员的最爱。Solana 已经吸引了众多金融利益相关者和验证者,随后建立起了流动性并扩大了网络容量。

诸如 Avalanche 等兼容于 EVM (以太坊虚拟机) 的区块链已经表明,EVM 的护城河要比以太坊的护城河宽得多,资金充足的区块链可以使用简单的桥接接口和流动性挖矿来发展出一个生态系统。

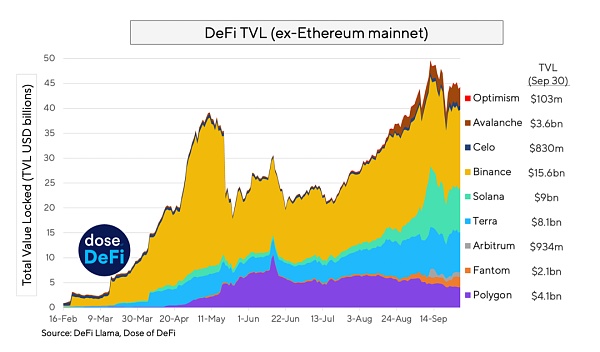

上图:2021年以来,除以太坊之外的其他网络中的 DeFi 总锁仓价值 (TVL) 增长趋势。图源:DeFi Llama

与过去几年不同的是,围绕这些竞争性链的讨论不再是一场关于每秒交易吞吐量的假想性争吵;相反,现在的焦点是这些竞争性链的 DeFi 市场份额。DeFi 行业已经日趋成熟,并且这些竞争性链之间有史以来第一次能够就 DeFi 市场份额进行正当合理的对话 (在这方面,TVL 是一个很好的指标,尽管该指标并不完美)。

以太坊依然是王者

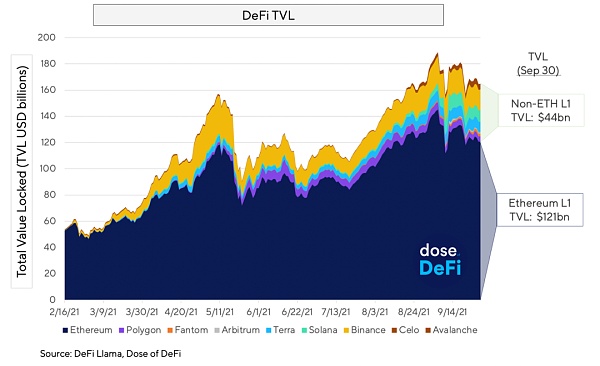

上图:以太坊 L1 的 TVL (深蓝色区域) 与其他网络的 TVL 对比。图源:DeFi Llama

我们很容易忽视以太坊主网在短短几年内的统治地位。其他智能合约平台都没有有机地创造出自己的生态系统。几乎所有其他竞争性链上的 TVL 增长都可以与在以太坊上开创的项目和想法联系起来。

以太坊最大的护城河是将以太坊作为家园的近 5000 亿美元资产。对于任何新兴的 DeFi 系统来说,链上资产是最珍贵的商品,而以太坊拥有庞大、多样化的资产基础,包括 ETH、稳定币和其他 ERC-20 代币——更不用说 NFTs 了。

这些资产与以太坊捆绑在一起,但大多数竞争性链发现,与缺乏知识或经验的散户和机构投资者相比,这些竞争性链更容易从以太坊生态系统中的 Crypto 死忠粉和 DeFi 老手那里吸引资金。这就是为什么任何竞争性链都应该构建的第一个基础设施是通往以太坊的「桥」。

「桥」是缺失的基础设施部分

虽然投资一直在涌入新的 (竞争性) 基础层区块链和以太坊扩容方案,但对于如何连接这些网络的关注依然较少。然而,既然这些区块链网络已经找到了围绕金融服务的产品市场匹配,流动性和资本效率就变得至关重要了。这就意味着,它们需要快速、去中心化和无须许可的「桥」。

1kxnetwork 研究合伙人 Dmitriy Berenzon 已经撰写了一篇关于区块链「桥」及其优势和权衡的优秀文章 (编者注:文章译文参见?《跻身多链时代,一文读懂区块链「桥」及其设计权衡》),所以我们在本文不再赘述。在此做出两个后续评论:

资本效率是成功最重要的组成部分 (仅次于安全性)。现在很明显,大量资本将会推动实现快速、跨链的桥接。

Cosmos 是为这个多链时代而设计的。Cosmos 是一个有着链间生态系统愿景的元老级 Crypto 项目,这种愿意终于要实现了,新的跨链网络通信设计看起来与 Cosmos 的 IBC (链间通信协议) 的设计极为相似。

多链未来的五个亟待解决的问题 (以及早期答案)

1. 以太坊主网能否保持其在 DeFi TVL 市场份额的领先地位?

目前,根据 DeFi Llama 的数据,以太坊 L1 在 DeFi TVL 方面拥有 75% 的市场份额。即使其 Gas 费用继续上涨,也很难想象以太坊上的任何主要流动性会流失。基于以太坊的借贷平台似乎牢牢扎根在以太坊上;大的流动性池 (包括 AMMs 和借贷平台的流动性池) 将很可能继续留下来,与此同时,流动性提供者将继续在其他低成本的区块链网络中提供更廉价的服务。我们的预测是:以太坊仍将是最大的链,但可能将不再占据绝大部分市场份额。到 2022 年底,以太坊的 DeFi TVL 市场份额将大约是 35%。

2. 未来将由应用专用型区块链(application-specific chains) 组成?

说实话,我们之前对这个假设持怀疑态度。但 dYdX 在 L2 上的巨大成功改变了一些事情。可组合性是否将像大家所说的那样,继续作为区块链生态发展的魔法棒?或者不同链的功能可以通过前端抽象出来吗?像 dYdX 这样的高性能交易协议的成功,表明了以太坊的护城河是如何延伸到 EVM 之外,也是以太坊极大主义者对 Solana 的侵蚀的最佳回应。

我们的预测是:在以太坊之外,到 2022 年底,大约有 15% 的 DeFi TVL 市场份额将位于应用专用型链中 (基于以太坊 L2 和 Cosmos 的链);20% 位于以太坊之外的 EVM 链 (包括 BSC) 中;15% 位于以太坊 EVM L2s 网络中;10% 位于其他非 EVM 的通用计算网络 (主要是 Solana);剩余的 5% 位于其他基于 Cosmos 的链中。

3. 跨链交易将由中心化实体主导吗?

目前,大多数「桥」都依赖于一小组验证者。虽然要调和两个不同的区块链网络及其共识机制几乎是不可能的,但没有什么事情是一个中心化的中间人无法解决的。大型的流动性提供者将使用无须信任的协议「桥」来向个人用户收取快速退出服务费。中心化交易所 (CEXs) 可能会充当「桥」的角色,有人可能会说币安已经做到了这一点。我们的预测是:是的,中心化实体将暂时主导跨链交易;去中心化的替代方案将需要时间来开发。

4. 那么跨链治理呢?

目前,去中心化自治组织 DXdao 开发的去中心化交易所 Swapr 已经在 Arbitrum One、以太坊主网和 xDai 这三个网络中部署。一旦跨链流动性的问题得到解决,下一个问题就是跨链治理。Aave 在这方面似乎走得最远。我们的预测是:这是一个很难解决的问题,将依赖于缓慢的跨链通信,因为治理交易可能会更慢。

我们希望一年后再来看看这些预测是否接近于真实情况。

最后要考虑的一点,也是当前人们谈论的热门话题:监管。目前还不清楚多链的未来是否会引起监管机构的愤怒,但现在还有哪些是不会的呢?很难想象监管机构会追逐底层链。相反,越来越多的监管审查是针对前端的,因此,最成功的可扩展性区块链可能最终会实现最去中心化的前端,同时也具有抗审查性。

这将需要一个新的去中心化技术堆栈,这是 Web3 成熟过程中的另一个发展阶段,表明着 DeFi 需要的不仅仅是资金渠道。

撰文:Chris Powers

编辑:南风

微信:aspcool

微信:aspcool QQ:580076

QQ:580076 手机:18992859886

手机:18992859886 工作时间:9:00~18:00(周一至周五)

工作时间:9:00~18:00(周一至周五)